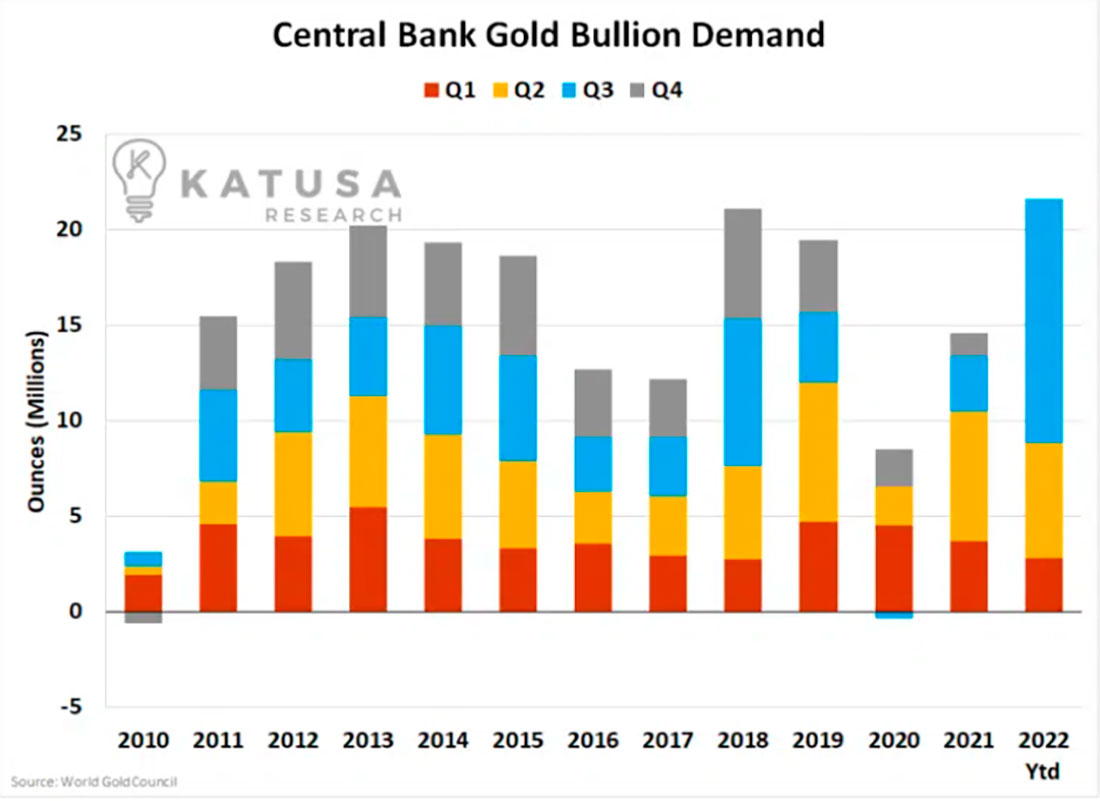

Показатель также не включает данные двух обычно крупных покупателей золота — России и Китая. Последние три года Турция, Россия, Индия и Китай вместе накопили более 20 миллионов унций.

На прошлой неделе золото выросло на 5% и удерживается выше $1.700 долларов, поэтому многие золотые акции также продемонстрировали резкий двузначный рост.

Но можно ли сказать, что драгметалл достиг дна?

Большой вопрос ФРС

Учитывая прозрачную политику Федеральной резервной системы США, почти наверняка процентные ставки вырастут. Более высокие процентные ставки в развитых странах, таких как США, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать на более высоких процентных ставках.

Сильный доллар является встречным ветром для золота, оцененного в долларах США, и попутным ветром для золота в вашей местной валюте.

Опять же, исходя из планов ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени.

Это создает препятствия для цены на золото в долларах США в течение следующих 6-24 месяцев.

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах.

Но все может измениться в одночасье, если в экономической политике произойдет разворот на 180 градусов.

Но я не думаю, что ФРС США сменит политику до конца года.

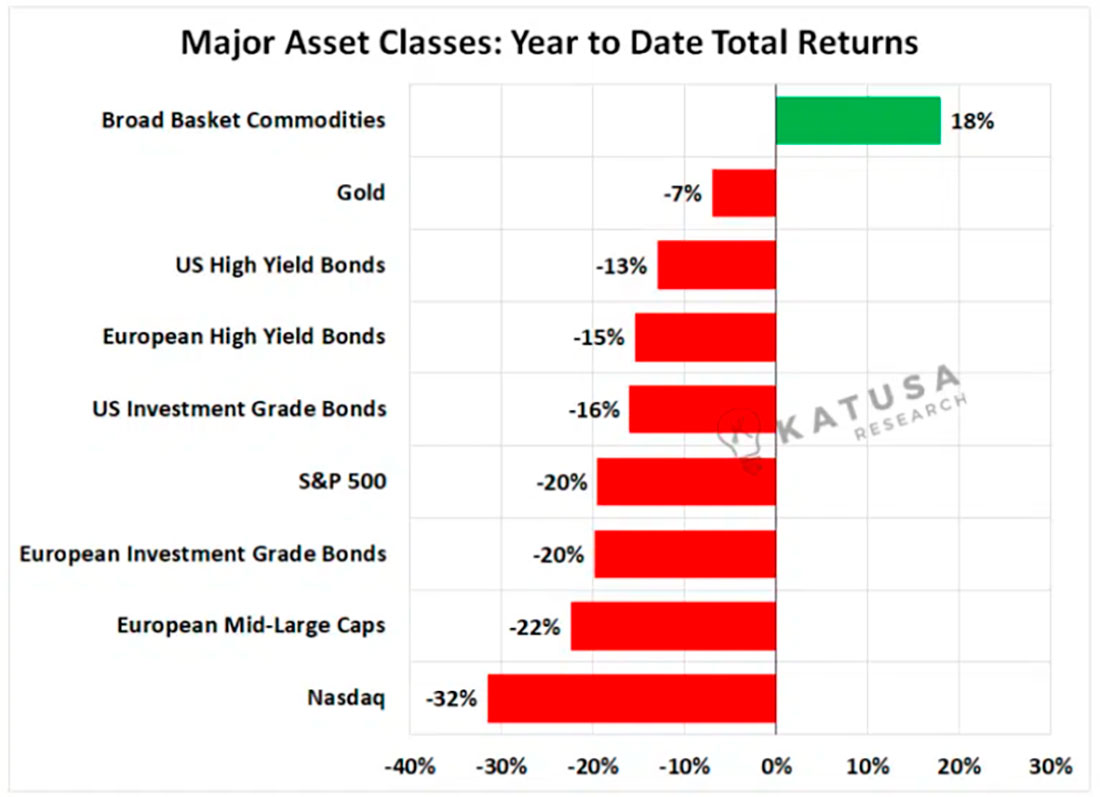

Однако, несмотря на весь окружающий его негатив, золото оказалось хорошей инвестицией в относительном выражении.

На приведенном ниже графике показана общая доходность основных классов активов с начала года.

За исключением товарной корзины (которая в значительной степени выросла из-за нефти), золото хорошо держалось по сравнению с другими классами активов, которые значительно снизились.

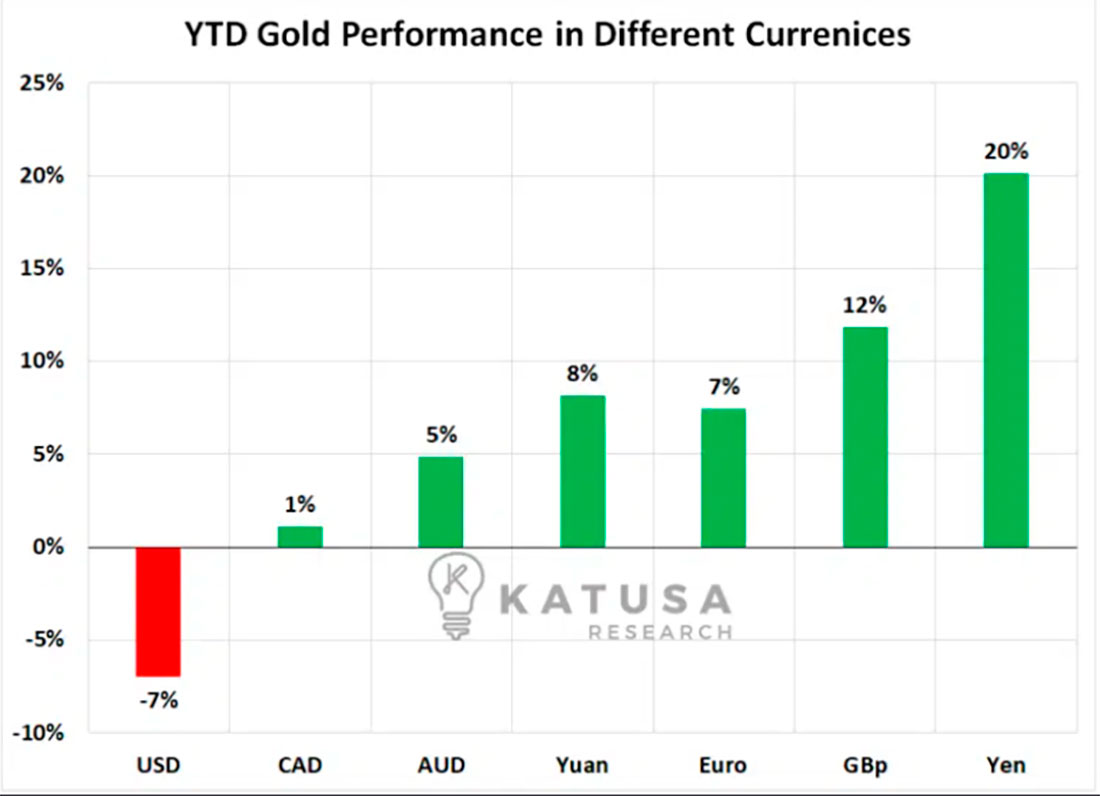

Золото, деноминированное в иностранной валюте, оказалось надежной ставкой, — с начала года оно выросло во многих валютах.

Но настоящий бычий рынок золота только тогда находится в самом разгаре, когда цена на золото растет во всех валютах, включая доллар США.

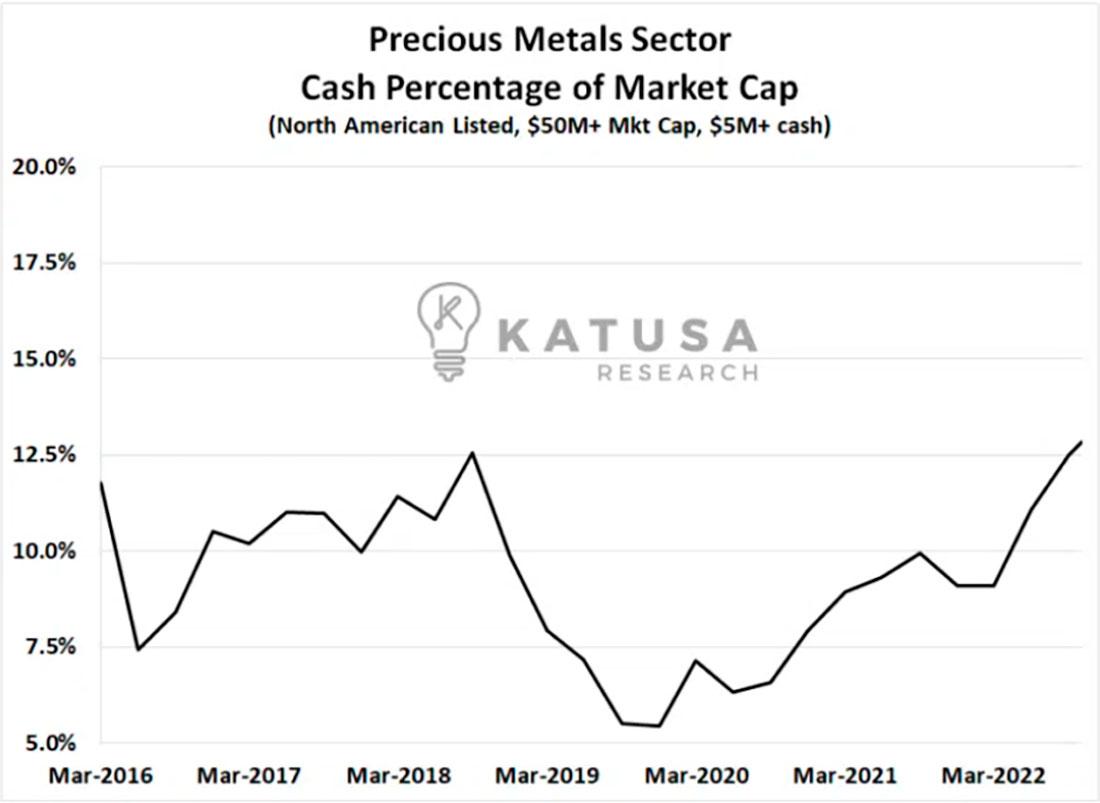

Окончательный индикатор дна драгоценных металлов?

У производителей золота дела обстоят гораздо хуже, чем у самого драгметалла, в среднем производители золота потеряли 25% или более с начала года.

Один из моих индикаторов здоровья сектора драгоценных металлов рассматривает наличные деньги как процент от рыночной капитализации.

Он измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к сумме стоимости, которую рынок присваивает активам компании.

- В хорошие времена наличные будут составлять очень небольшую часть оценки компании.

- В плохие времена наличные будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% оценки сектора обеспечены наличными. Для сравнения, в декабре 2019 года около 5% сектора было обеспечено наличными.

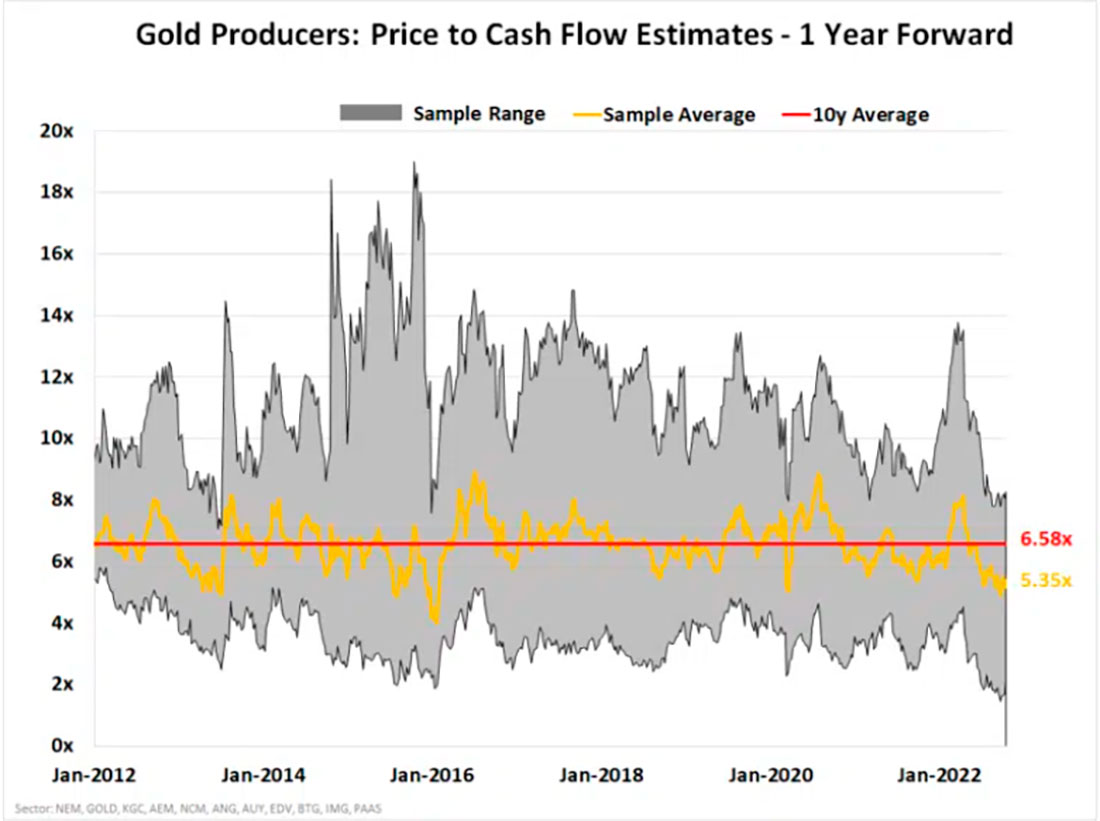

Золотая корзина с уцененными товарами

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на уровне выгодных предложений.

На приведенном ниже графике показана оценка отношения цены к денежному потоку на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения.

Это хороший знак для стоимостных инвесторов, но то, что мы ожидаем, — это движение ниже 5,0x, которое, как мы верим, произойдет.

Я полагаю, что мы продолжим наблюдать дальнейшее сжатие торговых мультипликаторов, поскольку прогнозы денежных потоков корректируются в сторону понижения.

Даже если я пропущу дно, мы отслеживаем финансовые показатели достаточно близко, чтобы уловить восходящий тренд, когда он начнется.

Я пока не готов предсказать дно рынка золота.

И я думаю, что с учетом встречных ветров, которые мы видим впереди, еще есть время, чтобы постепенно наращивать позиции, используя нашу методологию траншей.

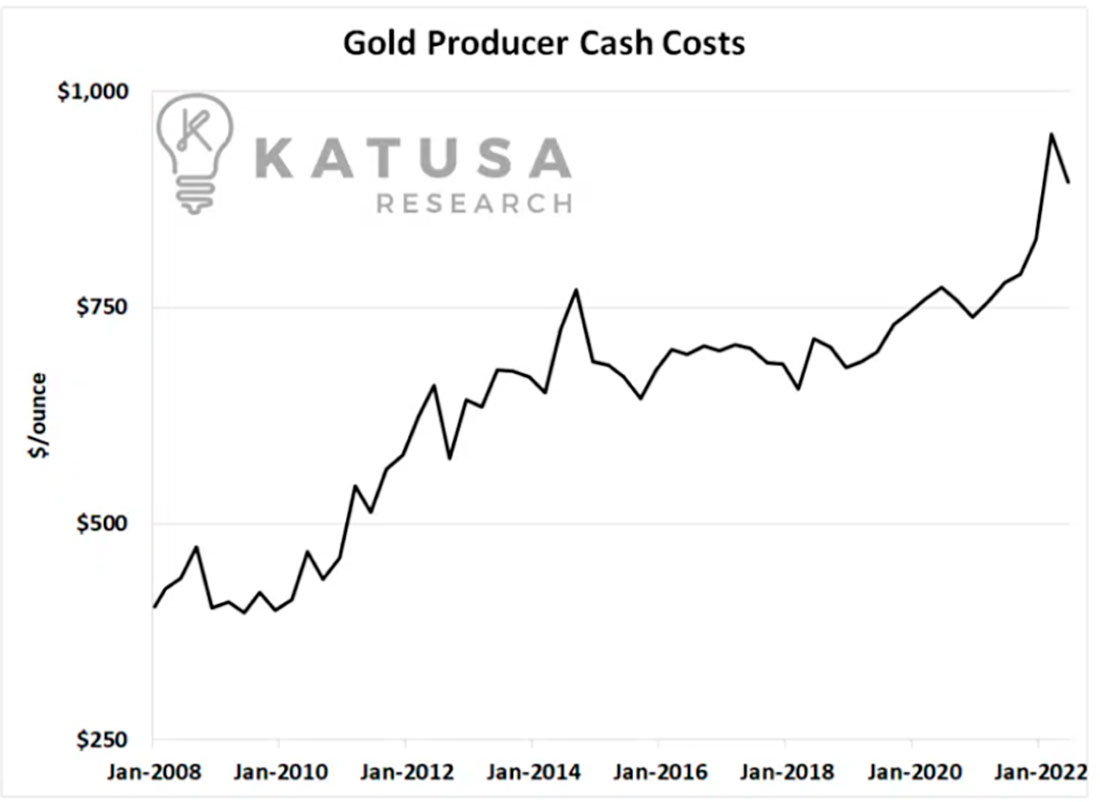

Бонусный график индикатора дна

Одним из ключевых факторов пересмотра прогнозов движения денежных средств будет повышение операционных расходов.

После того, как в 2014–2020 годах удалось сохранить расходы на прежнем уровне, рост цены на золото в сочетании с инфляцией проложил путь к значительному скачку операционных расходов.

На приведенном выше графике показано, как денежные затраты резко возросли за последние 2 года.

На каждой шахте можно снизить эксплуатационные расходы за счет повышения эффективности.

Но, как вы можете видеть на графике, весь сектор редко может компенсировать значительную часть любого значительного увеличения производственных затрат.

Что это значит?

Это означает, что эти новые повышенные издержки производства по большей части сохранятся.

Заключение

Я не знаю, когда будет достигнуто точное дно, потому что никогда не пытаюсь поймать падающий нож.

Как только произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому), я буду готов запрыгнуть в золотой поезд.

Активность центральных банков по покупке золота, оценки компаний по добыче драгоценных металлов на многолетних минимумах, уровни корпоративных денежных средств на многолетних максимумах — все индикаторы сигнализируют о том, что мы приближаемся к хорошим временам для золота.

Уран, углерод и драгоценные металлы станут очень важными секторами в ближайшие годы.