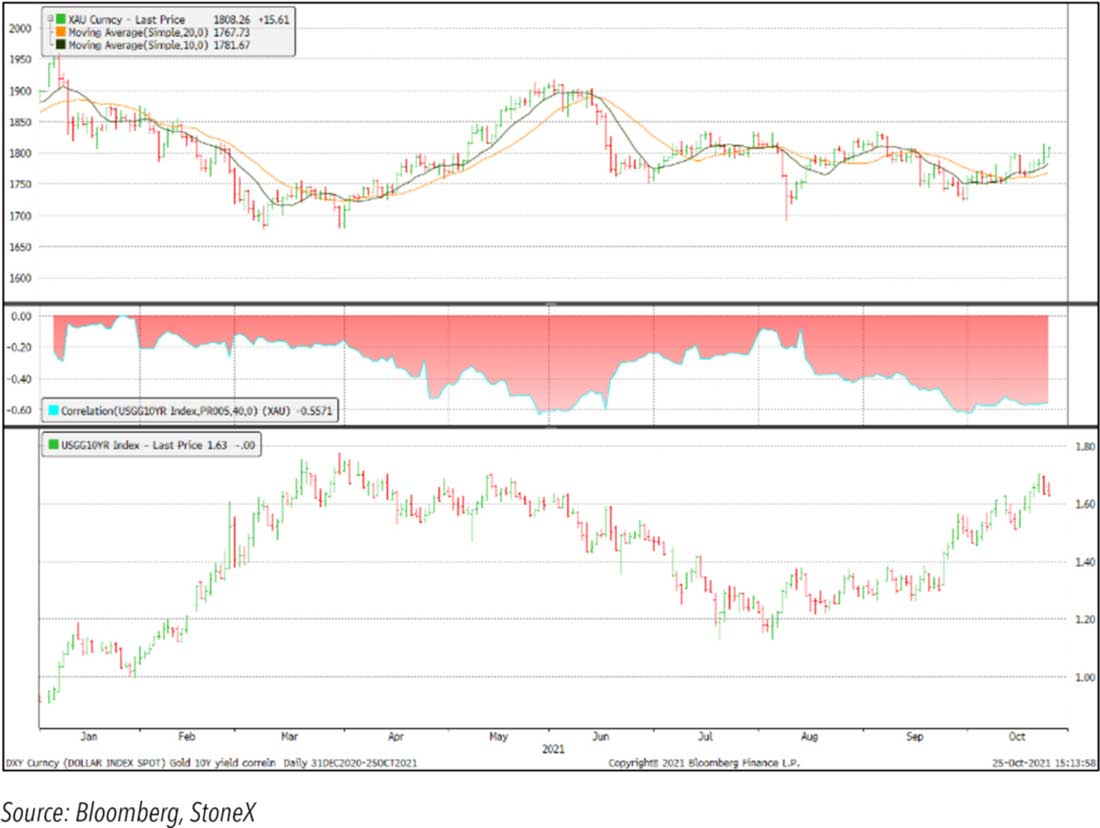

Внутридневной диапазон золота в третьем квартале был уже, чем во втором: с отметки $1.832 доллара, достигнутой 4 августа, до квартального минимума в $1.691 доллар всего три торговых дня спустя, что составляет 8%.

Диапазон для более волатильного серебра был намного шире и составил 40% между дневным максимумом $26,77 доллара и минимумом в конце квартала $21,42 доллара.

Золото открыло квартал на уровне $1.770 долларов и завершило его на отметке $1.757, практически не изменившись с небольшой потерей всего в 1%. Серебро открыло период на отметке $25,77 доллара и закрыло в области $22,17 доллара, упав на 14% перед ралли в начале октября.

И снова ключевыми темами на рынках стали перспективы инфляции в различных регионах — временная или постоянная, полезная или разрушительная, — а также планы центральных банков относительно денежно-кредитной политики. Более того, постоянными стали проблемы с цепочками поставок, поскольку вирус снова ударил по Дальнему Востоку, а тарифы на доставку продолжили расти.

К концу квартала это отразилось на рынке серебра, и некоторые объемы драгоценного металла стали доставлять по воздуху, а не воде (золото почти всегда доставляется по воздуху). Местами возникли трудности с доступностью физического серебра, и это сказалось на продажах монет в сентябре, а по мере приближения октября появились сложности с удовлетворением спроса на маленькие слитки.

Продажи серебряных монет «Американский Орел» на Монетном дворе США за квартал составили 9,8 млн унций, что на 47% больше по сравнению с тоннажем третьего квартала 2020 года, при увеличении стоимости на 39%, что отражает силу спроса до того, как начался дефицит. Продажи золотых монет «Американский Орел» достигли 8,4 тонны, увеличившись на 16% в тоннаже и всего на 6% в долларовом выражении.

Потребность в доходности и надежности на международном уровне обеспечила устойчивый приток в казначейские облигации США, который оказал поддержку доллару, что ограничило рост цены золота.

Экономических факторов, которые могли бы привести к резкому падению драгметалла в начале августа, не было, но многие считают, что причиной стали фонды, переключившиеся с золота на казначейские облигации; это также совпало с формированием «креста смерти» (50-дневная скользящая средняя пересекла 200-дневную), что спровоцировало соответствующие действия со стороны игроков и стоп-лоссы. Объемы на спотовом рынке резко выросли, но тот факт, что это не отразилось на форвардном и лизинговом рынках, предполагает, что это было чем-то вроде аномалии, не сопровождавшейся и не вызванной интересом к хеджированию.

В августе рынки сосредоточились на заявлениях, связанных с экономической политикой: председатель ФРС Джером Пауэлл выступил на экономическом симпозиуме в Джексон-Хоул (все еще придерживаясь точки зрения о «временном» характере инфляционных сил), а растущее число официальных лиц Комитета по операциям на открытом рынке поделились «ястребиными» взглядами. Цены восстановились в течение оставшейся части месяца на фоне охоты за выгодой.

В начале сентября золото снова упало, несмотря на «голубиный» тон некоторых членов FOMC, которые противоречили «ястребиным» взглядам коллег.

Основное влияние здесь оказало возобновление силы доллара, поскольку он восстановился после ослабления на фоне показателей занятости, которые оказались намного ниже ожиданий. Золото просело еще сильнее в середине месяца в преддверии заседания FOMC и проигнорировало возможное распространение проблем Evergrande на международный рынок.

Заседание FOMC в очередной раз вызвало резкий спад цены золота, несмотря на то, что его результаты были ожидаемы. Число членов FOMC, ожидающих повышение процентных ставок в 2022 и 2023 годах, увеличилось. В основном Комитет остался верен идее преходящей инфляции, однако поделился ожиданием того, что расходы на личное потребление снизятся с более чем 4% в этом году до 2,2% в следующем. Таким образом, сложилось впечатление, что в сентябре рынок золота вытеснил игроков, которые закрывают позиции при незначительных колебаниях цен, чтобы заложить основу для ралли в начале октября.

Серебро обычно отстает, когда золото болтается в диапазоне, и это определенно имело место в третьем квартале, поскольку на рынке серебра игроки были сосредоточены на неопределенных экономических перспективах.

60% спроса на серебро является промышленным, а подавляющий объем предложения поступает независимо от условий, потому что цена серебра неэластична и зависит от планов добычи свинца-цинка, меди и золота, плюс возврат промышленного лома.

Торговля на рынке серебра также во многом зависела от технических сигналов, и в середине сентября драгоценный металл достиг уровня $25 долларов, что спровоцировало активность на рынке форвардных контрактов и опционов. Это остановило ценовое ралли; и поскольку золото также падало, а техническая картина ухудшилась, серебро снова упало ниже $22 долларов.

В результате соотношение цен на золото и серебро достигло 80 к концу сентября, хотя впоследствии снизилось, так как драгметаллы продемонстрировали рост в начале октября.