В заключение своей первой статьи о притоках и оттоках золота, опубликованной в январе 2020 года, я написал:

Не удивляйтесь, если в ходе нынешнего бычьего рынка Лондон поглотит больше золота, а спрос на Востоке снизится. Некоторые азиатские страны, возможно, превратятся в поставщиков.

Именно это и произошло в 2020 году. Более того, когда цена снижалась с апреля по октябрь 2022 года, рынок пошел вспять, и Запад направил золото назад на Восток.

За последние девяносто лет произошли большие движения притоков (потоки золота с востока на запад) и оттоков (с запада на восток) золота. Но рынок золота не всегда находится в явном состоянии притока или оттока. Обычно все более тонко. Во-первых, потому что цена на золото не всегда резко растет или рушится. Во-вторых, мировой рынок золота никогда не перестает развиваться. В этой статье мы рассмотрим мировой рынок золота с начала 2020 года до конца 2022 года через призму структуры притоков и оттоков.

Введение

Говоря о динамике спроса и предложения золота я рассматриваю сделки с золотом скорее как с валютой, чем как с сырьевым товаром. Данные о спросе и предложении от консалтинговых фирм по-своему полезны, но неполны. Поскольку золото имеет высокое отношение запасов к притоку (надземные запасы, деленные на годовую добычу), его цена определяется в основном торговлей наземным металлом, а не тем, что добывается ежегодно, по сравнению с проданными вновь изготовленными продуктами.

Естественно, добыча на золотых приисках играет свою роль в спросе и предложении. Добыча на шахтах в долгосрочной перспективе меняет количество надземного золота. А горняки никогда не копят металл, а продают его там, где он может удовлетворить спрос.

Вышесказанное является первым шагом в понимании рынка золота. Следующим шагом является осознание модели притоков и оттоков.

Резюме притоков и оттоков золота

В целом экономики Востока в финансовом отношении менее развиты, чем западные. В то время как на Западе считается нормальным держать все свое богатство в банковской системе, люди на Востоке все еще привыкли частично хранить свои сбережения в физическом золоте. Их предки копили драгоценные металлы и учили этому своих детей. Ювелирные изделия, украшения и другие изделия из золота используются в качестве подарков по любому важному поводу: свадьба, рождение ребенка. На Востоке золото является синонимом выживания.

Государство всеобщего благосостояния и финансиализация постепенно вытеснили золото из повседневной жизни западных людей. Люди не обращают особого внимания на золото, когда чувствуют себя финансово уверенными. Западные инвестиционные фонды торгуют золотом, основываясь на моделях, всегда стремящихся к максимальной доходности в кратчайшие сроки. Упрощенно, когда инвестиционная уверенность снижается, например, из-за растущих инфляционных ожиданий, золото покупается, а когда доверие восстанавливается, металл продается.

На Востоке не прочь принять другую сторону этой торговли. Близкое отношение к золоту как к средству сбережения делает жителей Востока чувствительными к цене и имеет долгосрочный горизонт в отношении этого актива. Золото покупают на стабильных рынках, но особенно когда цена падает. Прибыль материализуется, когда цена высока. Таким образом, Запад устанавливает цену, а Восток снижает волатильность. Такова динамика, которая наблюдалась на рынке золота за последнее столетие или около того.

Западно-восточные притоки и оттоки золота все еще активны

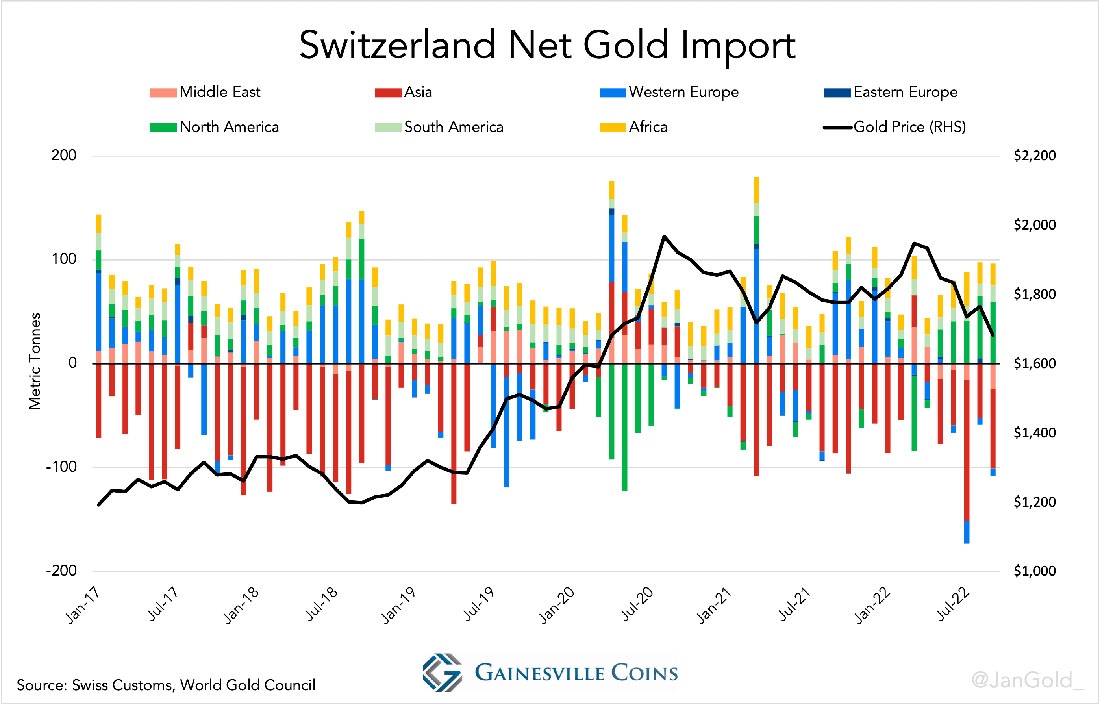

С января 2020 года не наблюдалось эпического притока или оттока драгметалла, но дух паттерна сегодня так же жив, как и на протяжении всего его существования. Для нашего исследования актуально знакомство с региональными торговыми центрами: на востоке — Гонконг, Сингапур, ОАЭ.

На западе Великобритания (Лондон), сердце глобального оптового рынка, и Швейцария, мировая столица золотопереработки, а также центр хранения. Сопоставить каждую сделку по золоту каждой страны с любой другой страной невозможно, поэтому мы сосредоточимся на различиях в ценах и потоках золота между ключевыми странами, торговыми центрами и регионами, чтобы выявить структуру притоков и оттоков.

В 2020 году ожидаемая реальная процентная ставка в США резко упала, в результате чего золото выросло с $1.517 долларов до примерно $1.900 долларов к концу года. Как следует из модели, Запад покупал, а спрос на Востоке рухнул, а некоторые страны даже начали продавать. Наше путешествие начинается в Китае.

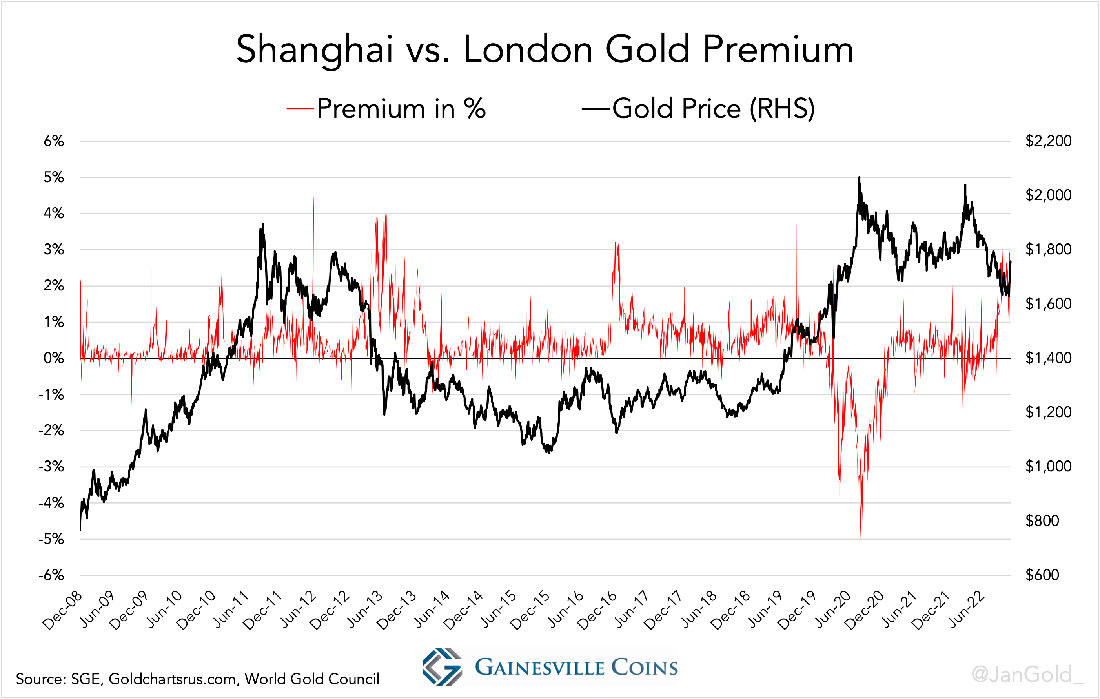

Народный банк Китая (НБК), который контролирует китайский рынок золота, предпочитает, чтобы китайское население накапливало драгметалл, а не отказывалось от него, чтобы защитить финансовое благополучие Китая. Экспорт золота с внутреннего золотого рынка Китая ограничен Народным банком Китая. Хотя на золотой менталитет китайцев это никак не влияет. По мере роста цены на золото в 2020 году давление предложения в Китае начало расти, а экспортировать золото было невозможно. Золото в Шанхае торговалось с большим дисконтом по отношению к лондонскому эталону.

В 2020 году дисконт к цене золота в Шанхае был намного больше, чем на бычьем рынке с 2000 по 2011 год. Китайский рынок золота был либерализован в 2002 году, но стал значительным только к 2010 году. С 2013 по 2018 год Китай импортировал более 8400 тонн, что впоследствии могло вызвать больший наплыв предложений на продажу со стороны Китая, чем раньше.

Цена на золото и шанхайская премия по отношению к лондонскому споту постоянно движутся в противоположных направлениях. Если цена на золото растет, спрос в Шанхае падает, а премия снижается. Если цена падает, спрос на золото в Шанхае усиливается, а премия растет. Схема притоков и оттоков во всей красе.

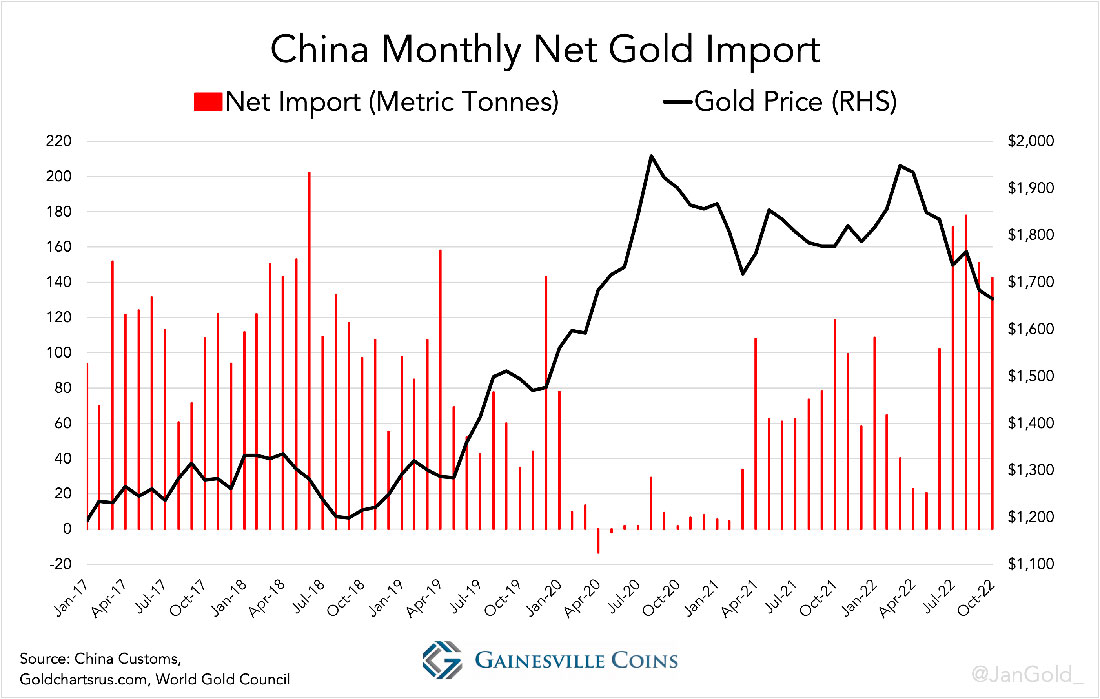

Как показывают Шанхайские премии, чистый импорт золота в Китай часто увеличивается, когда цена падает, и наоборот (см. график ниже). Примечательно, что китайцы более чувствительны к цене золота в долларах, чем к цене золота в юанях.

Торговая статистика показывает, что Китай был чистым экспортером в апреле 2020 года, но я не думаю, что это было связано с экспортом с внутреннего рынка. Падение спроса и небольшой экспорт из зон свободной торговли (ЗСТ) привели к чистому экспорту с материка.

Золото разрешено свободно ввозить и вывозить из ЗСТ, отделенных от внутреннего рынка, без разрешения НБК. Шанхайская международная биржа золота (SGEI) находится в Шанхайской ЗСТ. Согласно данным китайской таможни, весь валовой экспорт золота в апреле 2020 года поступил из Шанхая и был отправлен в Гонконг, Сингапур и Швейцарию. Скорее всего, это золото поступило из SGEI в шанхайской ЗСТ.

Падение спроса в 2020 году произошло не из-за того, что самолеты почти не летали во время коронакризиса, что ограничивало количество золота, которое можно было перевезти в Китай, — иначе мы бы увидели высокие премии в Шанхае, а не значительный дисконт. Спрос также упал не из-за локдаунов, которые в том году были в основном в районе Уханя. Основной причиной был рост цены, о чем свидетельствует почти идеальная обратная корреляция между шанхайской премией и ценой на золото.

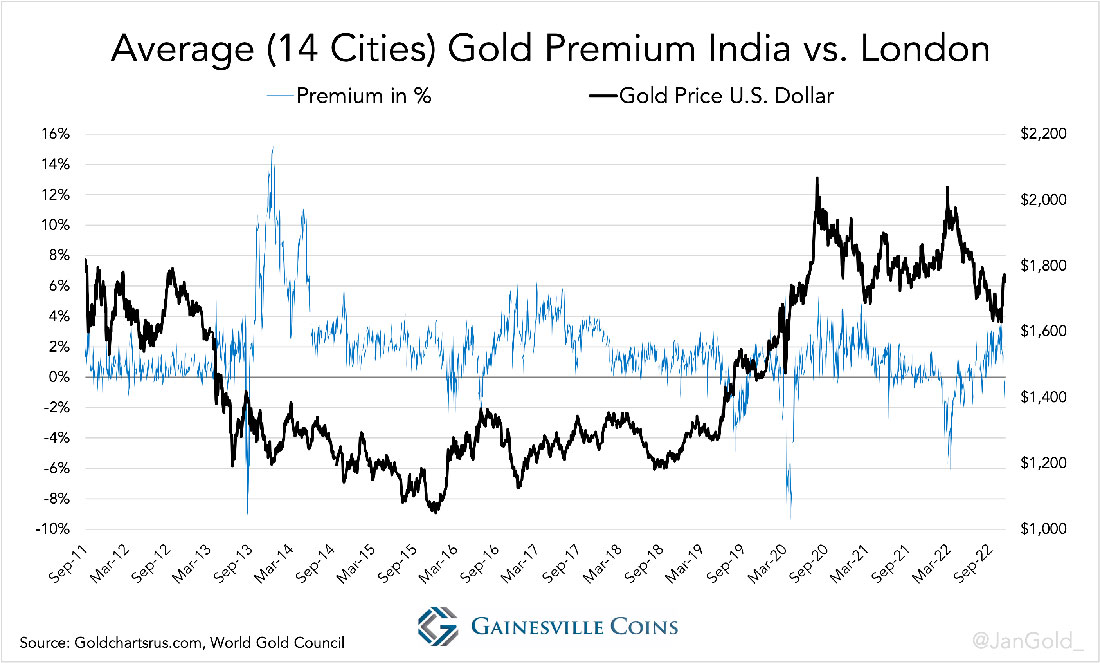

Ситуация в Индии в 2020 году была похожа на китайскую. Хотя и не так точно, как в Шанхае, средняя премия к лондонским спотовым ценам на золото в 14 городах Индии регулярно движется в направлении, противоположном цене на золото.

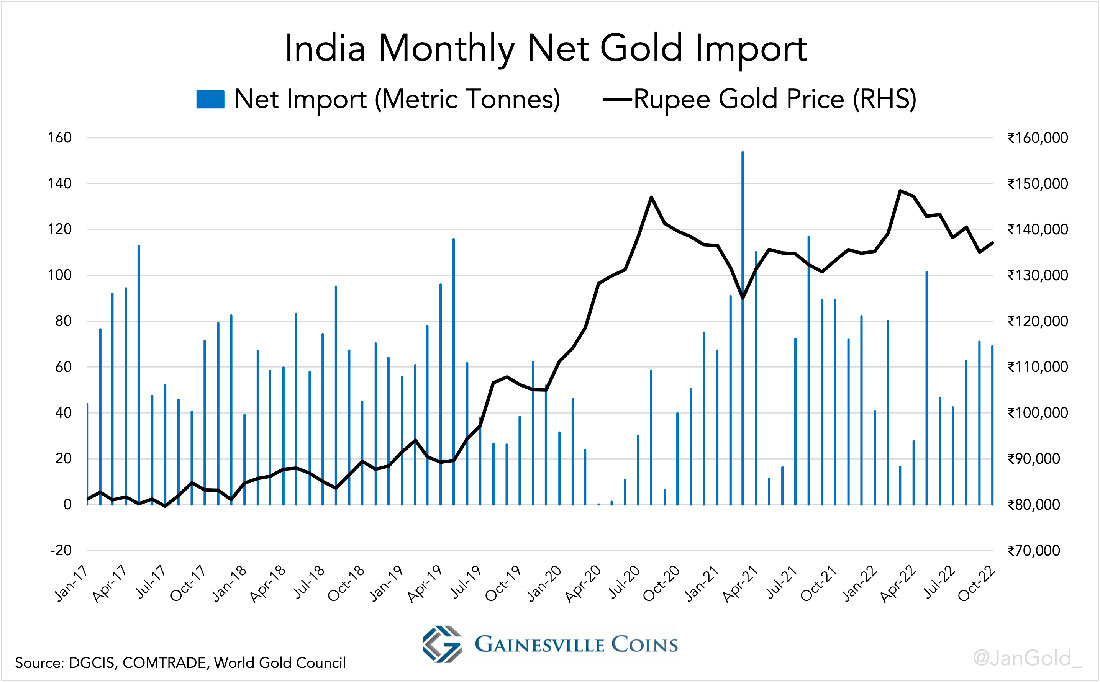

В Индии тоже с 2017 года действуют ограничения на вывоз физического золота. Тем не менее, закономерность можно определить на графике ниже, отражающем ежемесячный чистый импорт золота в Индию по сравнению с ценой на золото. Индийцы более чувствительны к цене золота в рупиях.

Вдохновляющее описание вышеупомянутой динамики в Индии и Китае дал Джаянт Бхандари, финансовый консультант из Индии, в интервью для Korelin Economics Report в июле 2016 года. Спрос на золото в Индии падал за несколько месяцев до интервью, на котором Бхандари заявил:

Спрос на физическое золото в стране сейчас в основном стагнирует. Стоит помнить, что китайцы и индийцы руководствуются соотношением цена / качество. Это не люди, которые поднимают цену. Это люди, которые консолидируют цену. И как только цена выросла настолько, насколько она выросла в индийских рупиях [цена поднялась на 30% за 6 месяцев], они теряют интерес к покупке золота.

Они хотят, чтобы эта цена оставалась там какое-то время, прежде чем они начнут думать, что она больше не будет падать, и именно тогда происходит консолидация, и именно тогда она создает базу для роста золота, по их мнению.

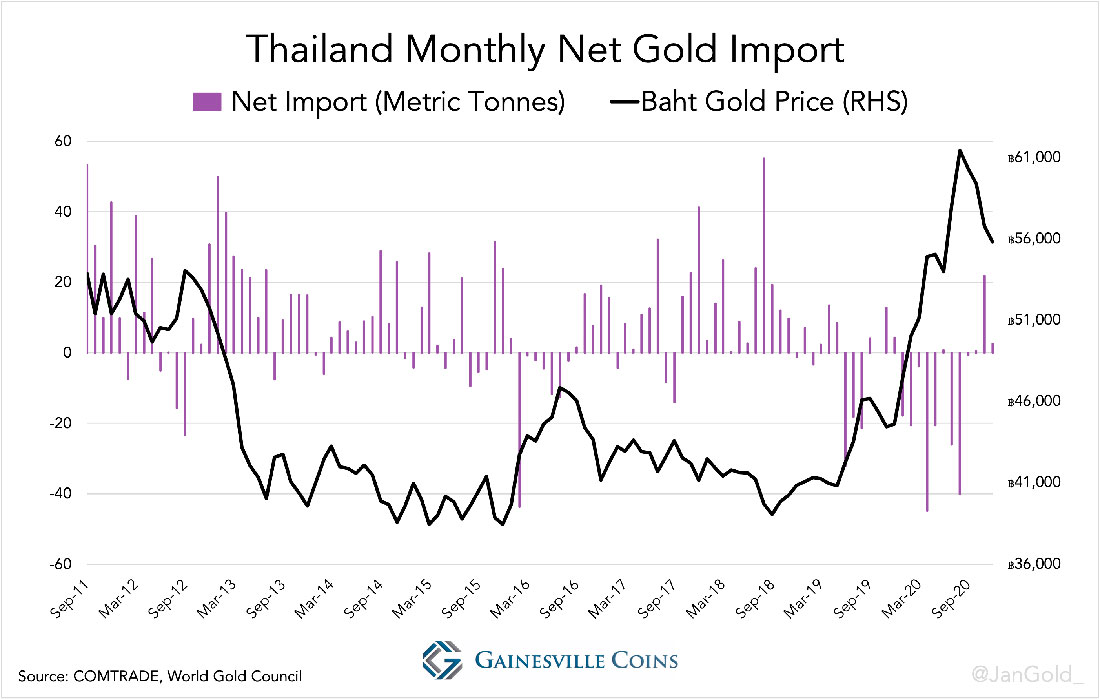

Давайте обратимся к Таиланду, стране на востоке, где разрешен экспорт золота. Я собрал всю общедоступную статистику торговли золотом за период с сентября 2011 года по декабрь 2020 года. Данные показывают, что рынок золота в Таиланде точно соответствует периодам модели притоков и оттоков.

На приведенном выше графике показано то, что автор, специализирующийся на рынке золота, Тимоти Грин — первый, кто описал притоки и оттоки золота — наблюдал сорок лет назад:

Многие региональные рынки Ближнего Востока и Юго-Восточной Азии продемонстрировали замечательную чувствительность к резким изменениям цен. Они разворачиваются практически в одночасье, если цена взлетает, и начинают сбрасывать золото обратно в Лондон или Цюрих, часто в значительных количествах.

Агентство Reuters сообщило, что Таиланд сильно пострадал из-за коронавирусного кризиса, и люди продавали золото, чтобы получить наличные в 2020 году. В какой-то степени это правда, но мы не можем игнорировать тот факт, что Таиланд также был чистым экспортером практически в любой месяц, когда цена росла в течение многих лет до 2020 года. А в марте 2022 года, когда золото поднялось почти до исторического максимума, тайские СМИ писали:

Сегодня утром жители столицы Таиланда выстроились в очередь в золотых магазинах на улице Яоварат, широко известной как китайский квартал Бангкока, чтобы продать свое золото за наличные, потому что цена на золото продолжает достигать новых высот.

В 2020 году Таиланд в основном экспортировал золото в Сингапур и Швейцарию.

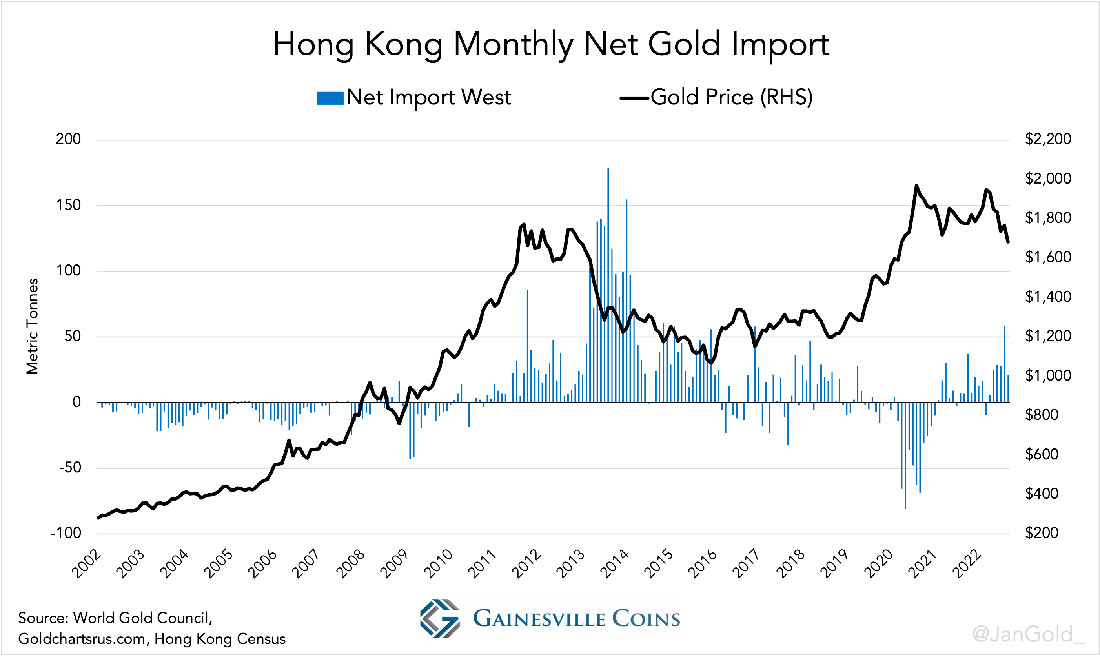

В 2020 году массовых оттоков золота с Востока не наблюдалось. Через Сингапур было перевезено 120 тонн в США и Великобританию. Около 400 тонн было отправлено в Швейцарию, США и Великобританию из Гонконга.

В целом Гонконг является чистым экспортером на Запад, когда цена растет, и чистым импортером, когда цена падает.

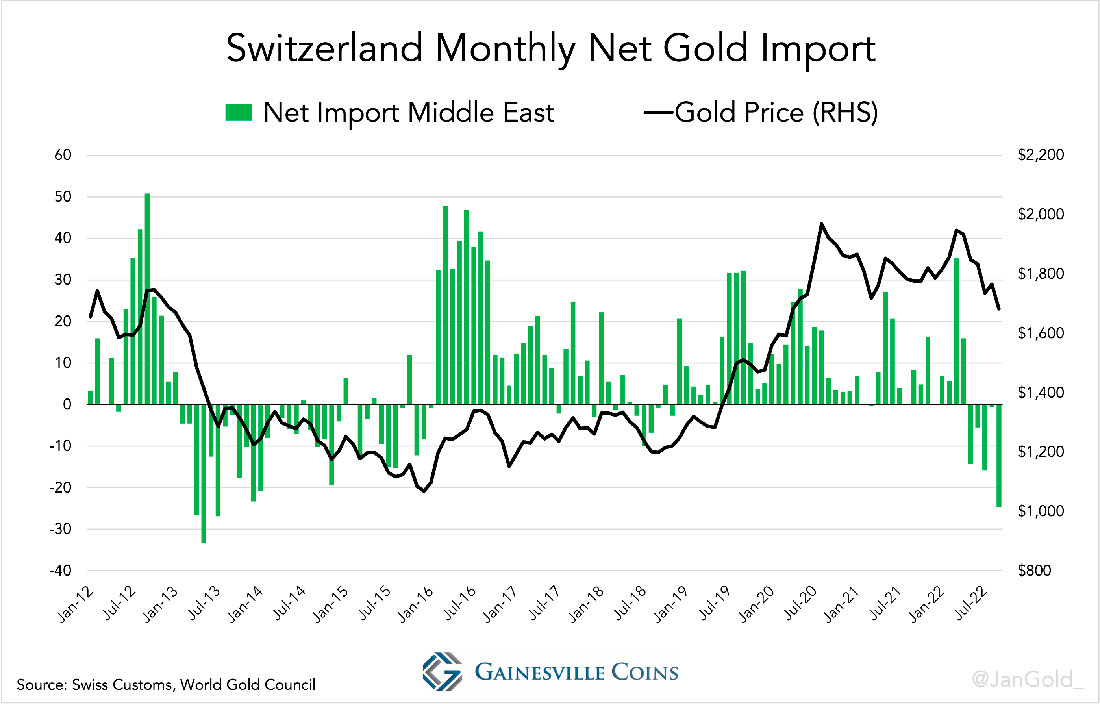

Через ОАЭ около 130 тонн золота прибыли в Швейцарию. Эту модель можно распознать в чистых потоках между Швейцарией и Ближним Востоком, включая ОАЭ. С точки зрения Швейцарии эти потоки противоположны тому, что мы видели на предыдущих графиках — чистый импорт Швейцарии положительно коррелирует с ценой, поскольку цена устанавливается на Западе.

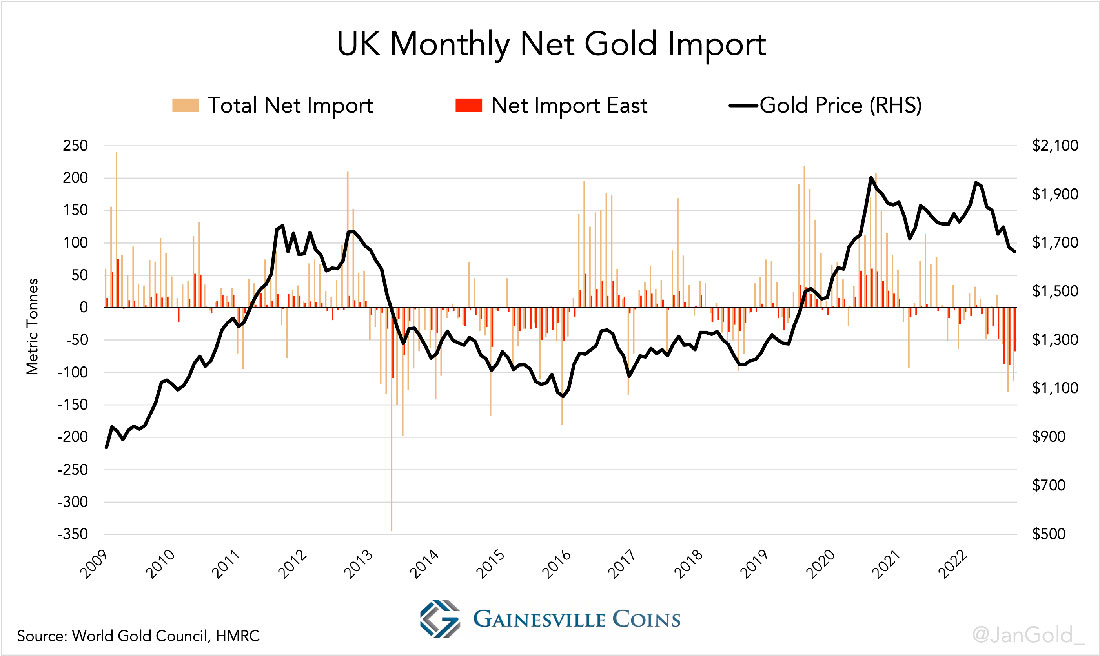

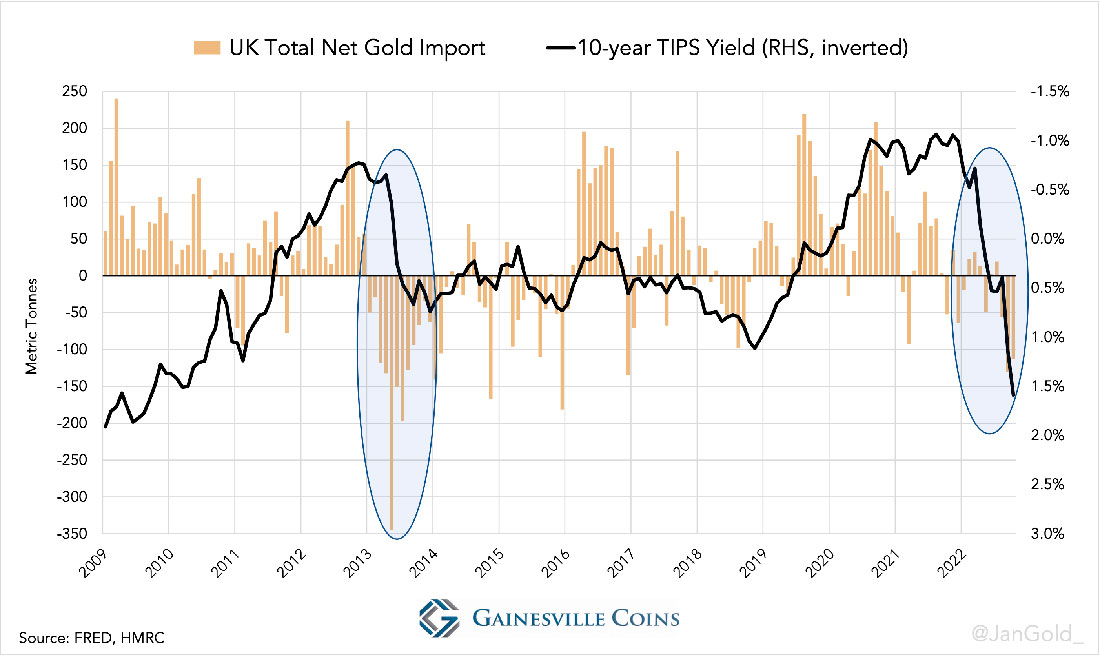

В 2020 году Швейцария в целом импортировала 300 тонн золота, в то время как Великобритания, где западные институциональные деньги хранят большую часть своего золота, в общей сложности импортировала колоссальные 1.175 тонн. Торговля золотом в Великобритании практически полностью отражает оптовый спрос и предложение на Лондонском рынке драгоценных металлов. Британский розничный спрос незначителен, и золото в Великобритании не добывается.

На приведенном ниже графике показан общий чистый импорт Великобритании и ее чистая торговля с Востоком. Последний действует в том же темпе, что и первая, синхронно с ценой. Это самое яркое проявление притоков и оттоков золота, которое не случайно происходит в ядре глобального оптового рынка.

«Восток» включает Ближний Восток, Северную Африку и Азию.

Торговля золотом между Великобританией и Востоком дополнительно осуществляется через Швейцарию. Поскольку Лондон строго принимает золотые слитки весом 400 унций, а слитки в Азии обычно весят намного меньше, гигантские швейцарские аффинажные заводы перерабатывают слитки. Однако из имеющейся в моем распоряжении торговой статистики следует, что в 2020 году Великобритания была чистым экспортером в Швейцарию. Почему?

Я предполагаю, что причиной был сбой на рынке золота из-за коронакризиса. Примерно в марте правительства на всех континентах ввели карантин, а авиалайнеры были остановлены, чтобы остановить распространение вируса. Непреднамеренным последствием стало то, что золото, обычно перевозимое пассажирскими рейсами, было временно обездвижено.

Спрэд между ценой на золото в Лондоне и на COMEX в Нью-Йорке начал расширяться, потому что короткие позиции по фьючерсам выходили из своих позиций, повышая цену фьючерса, но арбитражеры не могли закрыть разрыв.

По каким-то практическим причинам банки маркет-мейкеры решили зафрахтовать грузовые самолеты и в апреле и мае отправили значительное количество «крупных слитков», возможно, заимствованных у центральных банков, из Великобритании в Швейцарию. В дополнение к другому золоту, полученному в течение года с Ближнего Востока и Азии, золото в Швейцарии в основном отливалось в 100-унцовые слитки для продажи на COMEX в США с большой премией.

Северная Америка (COMEX в США) была основным направлением экспорта Швейцарии в 2020 году, а золото в основном поставлялось из Азии и Ближнего Востока.

Наряду с оттоком золота с Востока, в 2020 году Великобритания импортировала добытые полезные ископаемые из России, Канады, Узбекистана, Австралии и Южной Африки. Всего Соединенные Штаты импортировали 220 тонн.

Коронакризис превратил 2020 год, мягко говоря, в необычный. Но не локдауны или другие аномалии заставили золото течь с Востока на Запад.

На всех приведенных выше графиках, которые включают данные за 2022 год, видно, что рынок изменился от притока к оттоку во время падения цены на золото в 2022 году. Премии в Китае и Индии выросли, как и их чистый импорт. А Швейцария, Великобритания и США отправили золото на восток. Эта модель все еще действовала в 2022 году, как и в 2020 году. Основной причиной движения золота с Востока на Запад в 2020 году и с Запада на Восток в 2022 году была цена на золото, установленная на Западе.

Конечно, есть многочисленные исключения из шаблона. Например, на момент написания статьи, египетский фунт находится в свободном падении, и люди покупают все, что могут, недвижимость, автомобили и золото, чтобы защитить свои сбережения.

Заключение

Схема притоков и оттоков обеспечивает ясность при наблюдении за рынком золота. Новости, которые появляются об экспорте золота из Швейцарии в страны Востока, или местная статистика премий, могут быть легко помещены в контекст, если вы знакомы с моделью. Кроме того, это помогает нам лучше понять цену золота. То, сколько золотых браслетов покупают китайские домохозяйки, не даст нам понять, куда движется цена. Пока эта модель существует, нам будет легче анализировать то, что происходит на Западе.

Чистый физический поток Великобритании, самого ликвидного спотового рынка в мире, в основном определяет цену золота. Рынки деривативов оказывают большое влияние на цену золота, но сила этих рынков преобразуется в физические покупки и продажи арбитражными агентами в Лондоне. Только физическое предложение и спрос могут изменить цену физического золота.

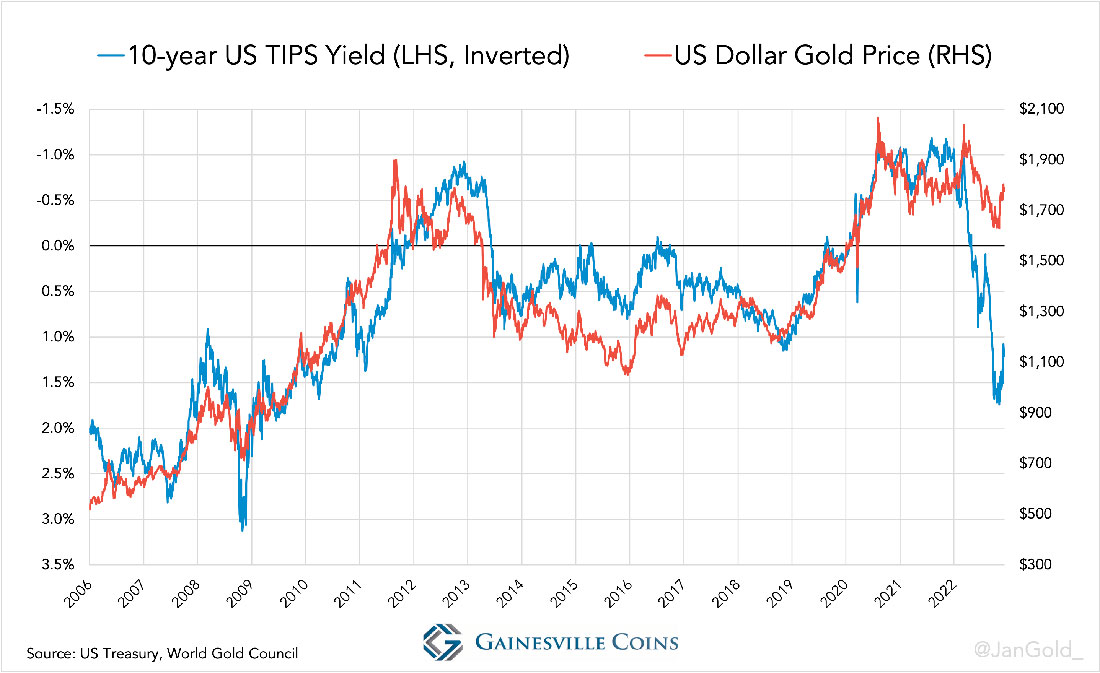

С 2006 года до начала 2022 года цена на золото находилась в обратной зависимости от ожидаемой реальной доходности 10-летних государственных облигаций США. Доходность казначейских облигаций растет, золото падает, и наоборот.

В январе этого года я писал, что эта модель ценообразования на золото кажется мне асимметричной и неустойчивой. С февраля корреляция между золотом и доходностью казначеек начала ослабевать. Золото дешевело с апреля по октябрь 2022 года, хотя и не так сильно, как предписывала доходность облигаций.

Поскольку мы знаем, что Запад по-прежнему влияет на цену золота, изменение ценообразования на золото должно в первую очередь исходить от Запада. Данные подтверждают мой вывод.

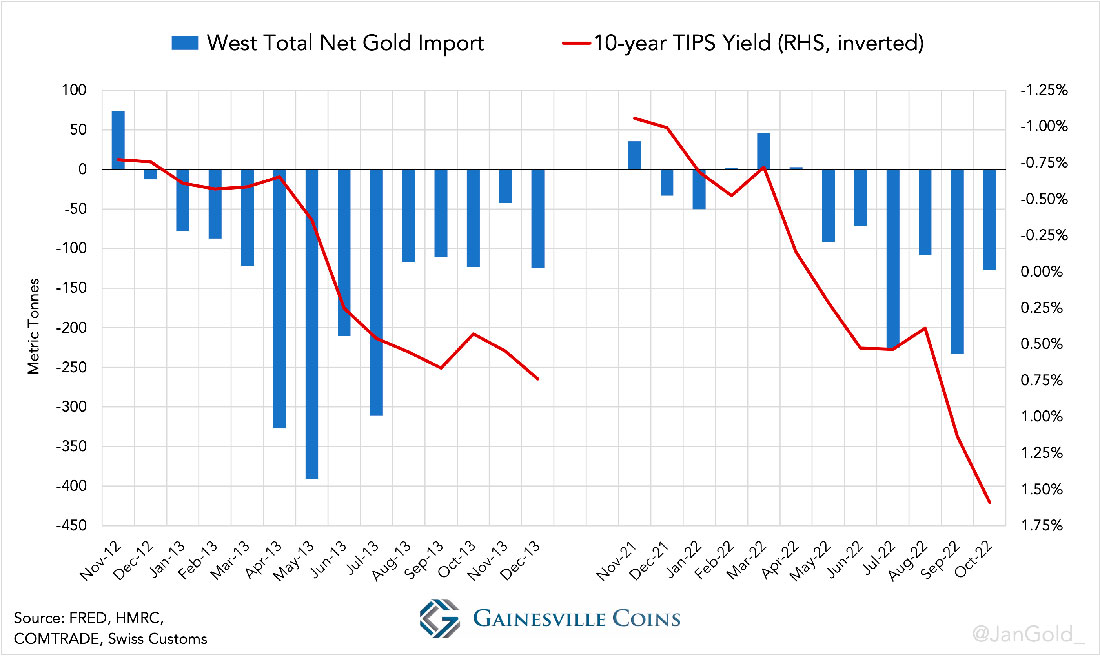

Давайте сначала посмотрим на взаимосвязь между чистым потоком золота в Великобритании и доходностью казначейских облигаций США в 2022 году по сравнению с 2013 годом, когда доходность облигаций также быстро выросла.

В 2013 году, когда доходность казначейских облигаций резко выросла (+1,5%), Великобритания была крупным чистым экспортером. За один месяц, май 2013 года, Лондон сбросил 345 тонн. В то время как доходность облигаций в 2022 году увеличилась больше (+2,5%), чистый объем продаж в Лондоне был намного ниже, чем в 2013 году. Чистый экспорт из Швейцарии также был ниже в 2022 году, чем в 2013 году. Чистый экспорт США в 2022 году больше, чем в 2013 году, но недостаточным, чтобы компенсировать общий показатель Запада.

В 2022 году Запад избавился от примерно половины того, что он накопил в 2013 году. Я пришел к выводу, что Запад по-прежнему находится у руля, но меняет подход к оценке золота в сторону повышения. Я вижу в этом бычий признак.