Более четырех лет после пика около $1.900 долларов десять лет назад (начало сентября 2011 года) цена на золото снижалась. К декабрю 2015 года она составляла чуть более $1.000 долларов. Тогда драгметалл торговался в боковике примерно три года (до августа 2018 года), когда цена составляла меньше $1.200 долларов. Два года золото быстро росло, превысив отметку $2.000 долларов год назад (август 2020 года). С тех пор оно снижалось до текущего уровня ниже $1.800 долларов.

Цена на серебро упала еще сильнее и начала расти только совсем недавно (до начала карантина Covid она была ниже $12 долларов). Его рост, возможно, начался позже, но он был намного быстрее, менее чем за год превысив уровень $29 долларов к началу февраля этого года. С тех пор драгметалл упал, отскочил, но не до того же уровня, а затем упал еще больше (сейчас ниже $23 долларов).

Куда теперь?

Кит Вайнер считает, что что-то изменилось в марте 2020 года. Несколько вещей. Во-первых, правительства взяли власть, которой у них никогда раньше не было (в странах ОЭСР). Сила изолировать невинных, здоровых людей. Величину ущерба, нанесенного экономике, невозможно переоценить.

Во-вторых, правительства резко увеличили свои дефицитные расходы. Они уже тратили намного больше, чем их налоговые поступления. Они уже брали ссуды без средств или намерения вернуть долг. Но после Covid они увеличили свои расходы (в то время как налогоплательщики, пострадавшие от изоляции, имели меньший доход и, следовательно, платили меньше налогов).

В-третьих, упала процентная ставка. Она находится в свободном падении четыре десятилетия, но резко опустилась после Covid. Доходность 10-летних казначейских облигаций в январе составляла 1,8%, но сократилась до 0,5%.

Спрос на золото, процентные ставки и казначейские облигации

Доллар — долговой инструмент. В конечном итоге это ответственность Федеральной резервной системы, подкрепленная долгом правительства США, которая подкреплена возможностью облагать налогом всех, кто производит продукцию в пределах юрисдикции США. После Covid производство упало, а сумма долга выросла. Поэтому правительство США приблизилось к дефолту.

При этом упали проценты, выплачиваемые держателям этого долга. Чем выше риск, тем меньше награда. А альтернативные издержки владения золотом, которое не приносит дохода, меньше. Кто-то может соблазниться выплатой по казначейским облигациям в размере 1,8%, но не настолько, чтобы согласиться на 0,5%

Процентная ставка по 10-летним казначейским облигациям начала повышаться в августе прошлого года. Она достигла пика (ниже уровня до Covid) в марте этого года. С тех пор она снова падает.

Многие фирмы были вынуждены брать займы, чтобы оставаться на плаву во время локдаунов. Чем выше их долг, тем больше им нужна долларовая ликвидность, которую труднее получить, когда ставки выше. Таким образом, в то время как маржинальный инвестор испытывает искушение продать золото и купить облигации, чтобы снова получить доступную доходность, маржинальный должник вынужден покупать доллары по любой цене. Цена на золото в долларах на самом деле просто обратна цене доллара (в золоте).

Цена на золото движется обратно пропорционально не только процентной ставке, но и к разнице между процентными ставками и временными предпочтениями. С момента пика процентной ставки в 1981 году мы наблюдаем тенденцию снижения временных предпочтений.

Таким образом, падение процентной ставки само по себе не привело к росту цены на золото. Но сейчас, около нулевой границы, растет расхождение между спросом на доллары со стороны предельного вкладчика и предельного должника. Таким образом, получается волатильность цены на золото, хотя обычно более высокие ставки имеют тенденцию смягчать спрос на золото, а более низкие — стимулировать.

С марта процентная ставка снова падает (и теория Кита Вайнера предсказывает, что тенденция к снижению ставок все еще сохраняется).

Спрос на серебро по сравнению со спросом на золото

Серебро, как и золото, является монетарным металлом. Его отношение запасов к потокам измеряется годами (накопленные запасы, деленные на годовой объем добычи рудника) или десятилетиями. Однако серебро потребляется во многих отраслях промышленности. Компонент его спроса исходит от экономической деятельности. Сравните золотом, спрос на которое ближе к обратной экономической активности.

Фондовый рынок может расти, как и ВВП, но сейчас работает гораздо меньше людей, чем до Covid. В реальном выражении экономика сократилась. Таким образом, цена серебра ниже, чем золота.

Тем не менее, серебро волатильно. Настроения могут колебаться до обеих крайностей — и крайности настроений могут привести к экстремальным ценам, которых не было бы в отношении золота. В период с марта прошлого года по февраль этого года интерес к серебру явно оживился. Но с тех пор несколько поблек.

Фундаментальный анализ цены на золото

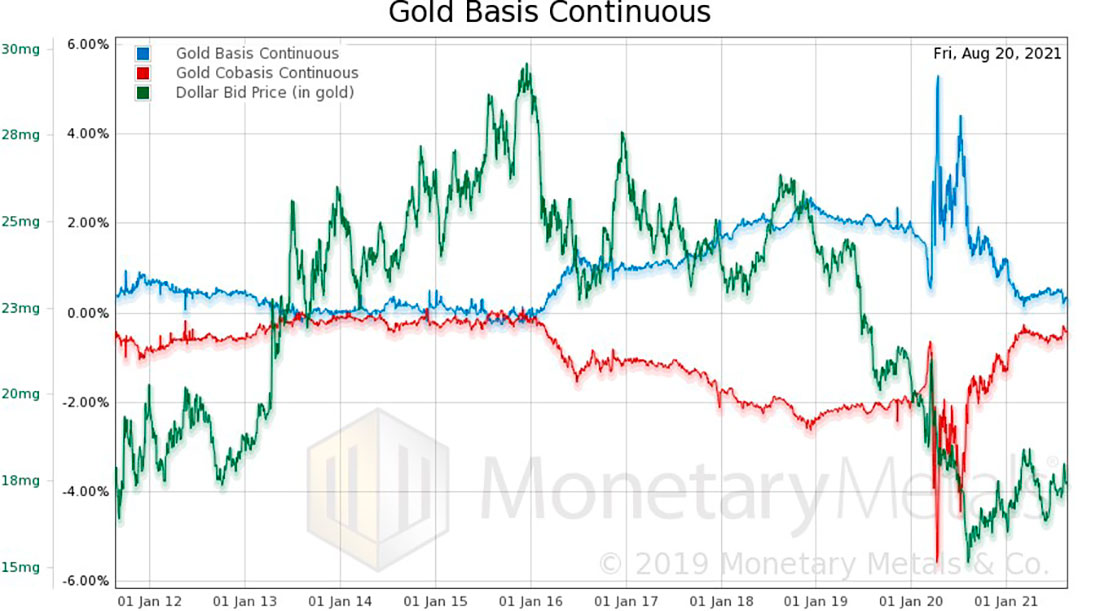

На графике ниже показан тот же 10-летний период, но вместо цены на золото, измеренной в долларах, отражена цену доллара, измеренная в золоте. Вы можете увидеть пик, превышающий 29 миллиграммов золота на доллар, в декабре 2015 года.

В то же время вы можете увидеть начало тенденции повышения базиса и падения кобазиса (изобилие и дефицит драгметалла на рынке соответственно). Другими словами, при цене 29,6 мг за доллар (т. е. $1.050 долларов за унцию) золота довольно мало. Люди не привозят золото на рынок. Когда цена на золото растет, его становится меньше.

В качестве примечания: базис будет тем выше, чем выше процентные ставки. Это связано с тем, что маркет-мейкеры должны занимать доллары, чтобы покупать золото и продавать фьючерсы. Эта керри трейд ограничивает базовый спред.

Относиться к показателям базиса в период с марта по август 2020 года стоит с недоверием. Локдаун вызвал логистические проблемы, которые помешали транспортировке золота, и базис для этого периода — ложный и не является реальным сигналом.

Очевидно, что тенденция к снижению дефицита закончилась уже в декабре 2018 года и усилилась к марту этого года. С тех пор базис двигался в боковике.

Но вот что нужно отметить. Повышенный уровень дефицита сегодня составляет чуть менее $1.800 долларов. Когда в декабре 2018 года дефицит начал расти, цена составляла немногим более $1.200 долларов.

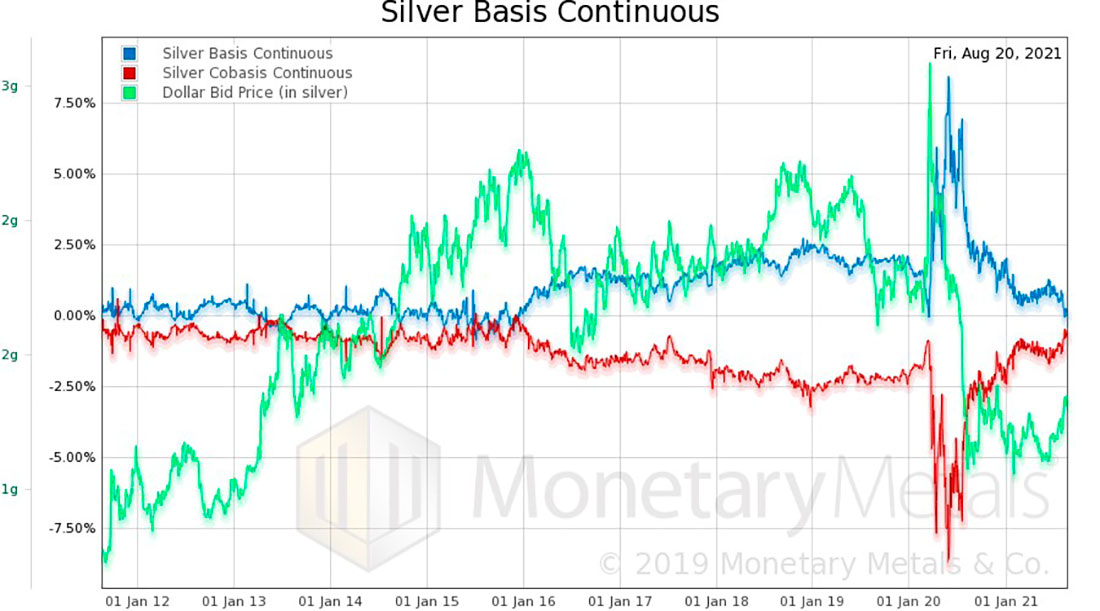

Фундаментальный анализ цены серебра

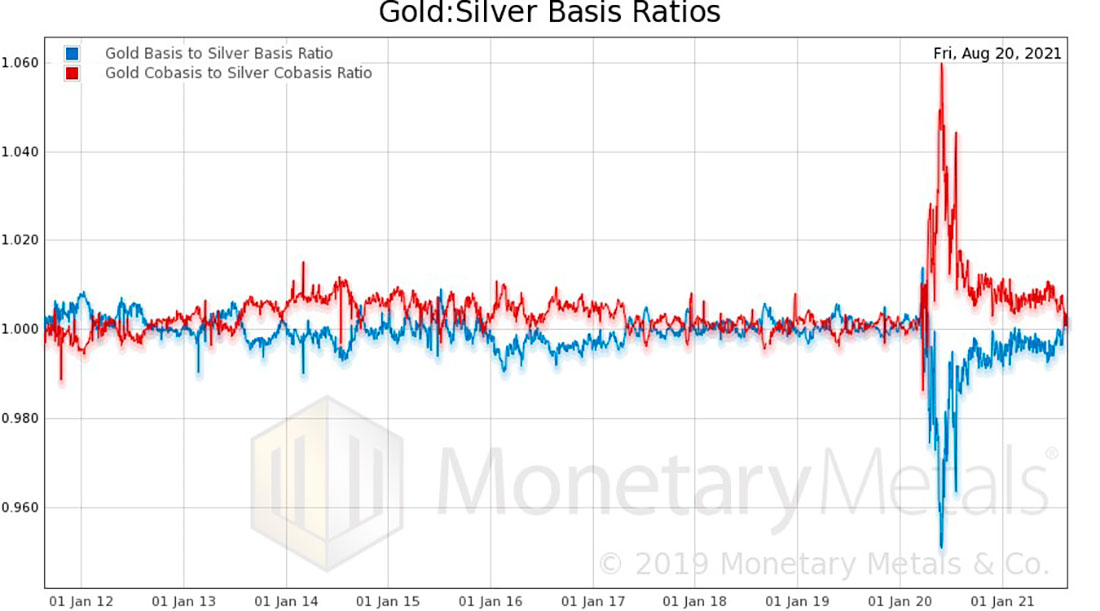

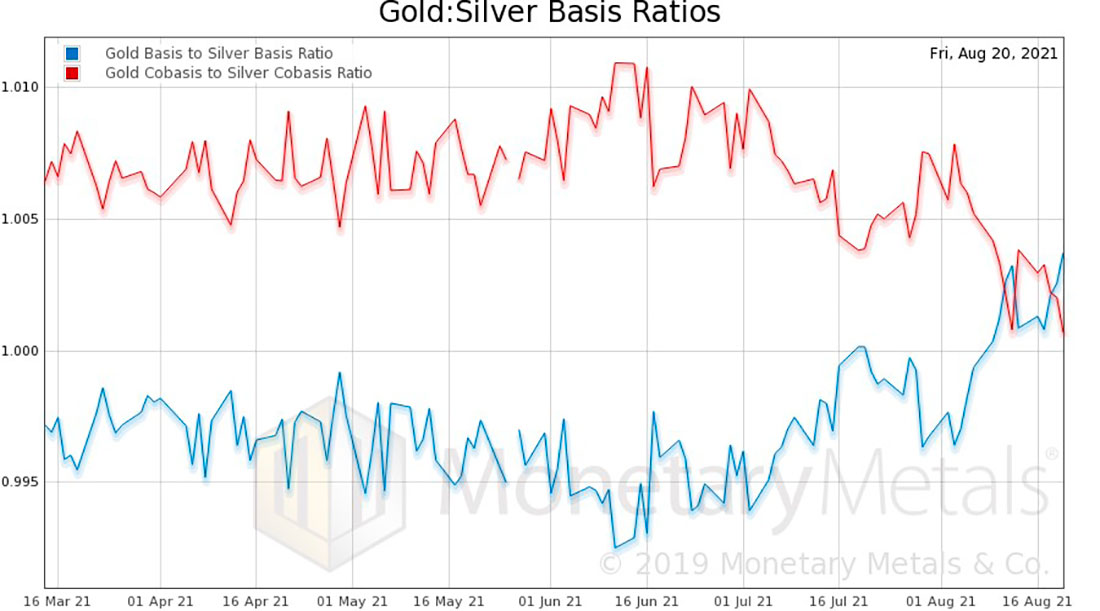

На графике серебра видны те же тенденции, что у золота. Хотя мы смотрим на правый край и думаем, насколько ближе красная линия кобазиса к пересечению синей линии базиса? Итак, давайте обратимся к графику соотношений базиса золота к базису серебра и кобазиса золота к кобазису серебра.

Действительно, линии пересеклись. На графике за последние 150 дней это видно яснее.

Этот график говорит о том, что фундаментальные показатели спроса и предложения на серебро сильнее, чем они были со времен кризиса Covid.

Это не прогноз, и это не означает, что соотношение золота и серебра не может расти дальше. Это означает, что физического серебра меньше, чем золота.

Серебро имеет тенденцию расти по отношению к золоту в периоды, когда цена на золото растет. Итак, у нас есть три индикатора, указывающих на то, что цена на золото, вероятно, будет расти: макроэкономика, спрос и предложение, относительное предложение и спрос на серебро.