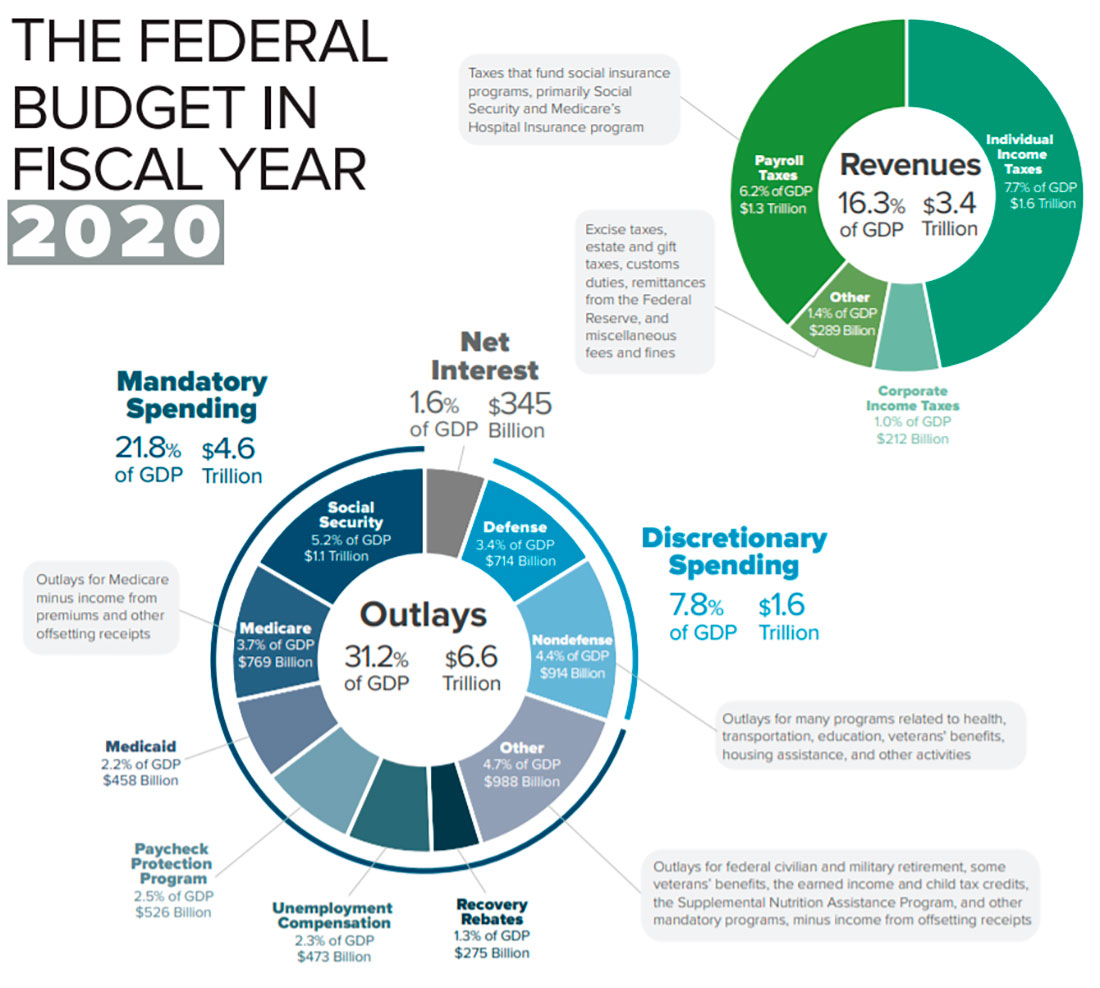

Давайте внимательно посмотрим на бюджет США на 2020 год до того, как в строку погашения долга было добавлено повышение ставок.

На выплату процентов было выделено всего $345 миллиардов долларов. Эта сумма уже почти удвоилась, без учета последнего повышения ставок.

Американское государство оказалось в ситуации, когда доходов не хватило для финансирования расходов. В этом нет ничего нового: страна каждый год испытывает дефицит бюджета и для его покрытия выпускает все новые и новые долговые ценные бумаги.

До сих пор долговая проблема не слишком беспокоила рынки облигаций. Казначейские облигации США считались наиболее надежными и проверенными финансовыми инструментами. Они часто используются в качестве залога в рамках планов финансирования.

Однако 2022 год знаменует внезапную перемену. Государственные облигации США больше не являются убежищем, которым они были во время последних крупных кризисов, например, в 2008 году, когда рухнули фондовые рынки. В этом году мы наблюдаем даже противоположное развитие событий: крах рынка облигаций тянет за собой фондовый рынок. Падение 20-летних казначейских облигаций США стало самым резким со времен окончания Второй мировой войны.

Впервые возникают сомнения в способности США еще больше увеличить дефицит бюджета за счет выпуска новых долговых обязательств.

Эта внезапная потеря доверия перед лицом продолжающегося роста ставок также влияет на Великобританию. Рынки наказывают нового премьер-министра за недавние решения, которые ставят под сомнение способность Великобритании сбалансировать бюджет в краткосрочной перспективе. 10-летние государственные облигации Великобритании резко упали в последние дни. Всего за несколько дней рынок стер достижения последних 20 лет в секторе, который ранее считался безопасным и не очень спекулятивным!

Кризис в Великобритании побудил Банк Англии в среду поспешно объявить о новой программе покупки государственных облигаций, чтобы остановить падение на рынке облигаций. Монетизация долга в Великобритании, которая была ненадолго приостановлена, сейчас продолжается. Это было незадолго до того, как центральный банк снова прибегнул к смягчению денежно-кредитной политики перед лицом проблемы долгового финансирования страны. Теперь есть риск, что британская валюта заплатит за повторный запуск печатных станков.

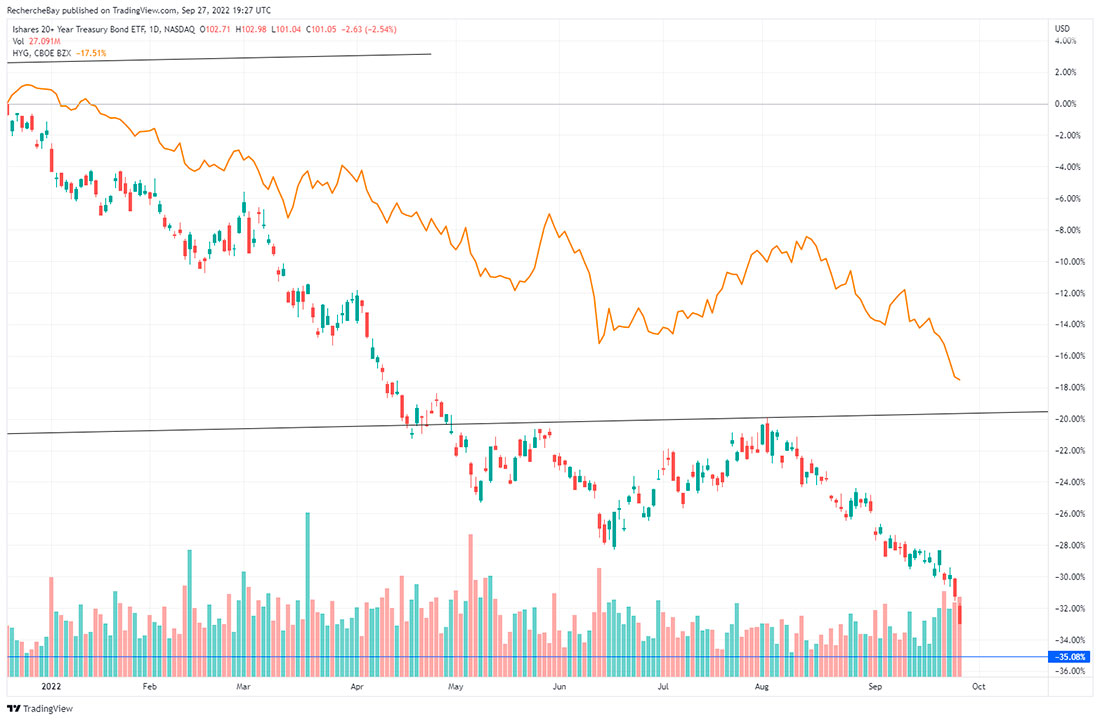

Крах рынка гособлигаций стал главным событием последних дней. Распродажа на этом рынке даже сильнее, чем на рынке спекулятивных облигаций. В предыдущих корректировках рынок мусорных облигаций рухнул, в то время как государственные облигации служили убежищем. Так было и в 2008 году, и в 2020-м.

Как видно на графике ниже, на котором сравниваются 20-летние казначейские облигации США и индекс мусорных облигаций HYG, между мартом 2020 года и июнем-сентябрем 2022 года есть ключевое различие:

Казначейские облигации США отстали от других категорий облигаций. Это совершенно новая ситуация.

Если мы посмотрим на динамику цены за более короткий период времени, то станет ясно, насколько сильным был дрейф в последние несколько недель:

Беспрецедентный обвал на рынке государственных облигаций представляет угрозу для всех активов. Распространение краха на валютные рынки уже заметно: британский фунт переживает совершенно новый уровень волатильности, напоминающий поведение азиатских валют в конце 1997 года.

Золото в долларах США продолжает падать, но не в других валютах. В других валютах золото заигрывает со своими максимумами.

Тот факт, что золото остается вблизи своих исторических максимумов в фунте стерлингов, сигнализирует о новом восходящем движении валюты:

В евро цена на золото протестировала линию поддержки своего восходящего тренда. Пока желтый металл торгуется выше 1660 евро, тренд остается неизменным:

Но золото начинает выигрывать, особенно по сравнению с фондовыми рынками. Сила доллара влияет на S&P 500 больше, чем на рынок золота. Золото в долларах США падает, но медленнее, чем фондовые рынки. На графике соотношения Золото/SPX пересечение MACD указывает на краткосрочное превосходство желтого металла.

Относительная стабильность цены на золото тем более впечатляет, если посмотреть на рост доллара в последние недели. Индекс DXY следует экспоненциальной кривой:

Во время последнего кризиса евро в 2015 году доллар прибавил впечатляющие 25%. В результате цена на золото за несколько месяцев упала на 25%.

На этот раз доллар уже вырос на 30% с 2021 года, а цена на золото упала всего на 12%. Если бы цена на золото вела себя так, как в 2015 году, и ее коррекция точно отражала бы обратный тренд доллара, сегодня золото должно было бы торговаться ниже $1.300 за унцию!

Экспоненциальный рост доллара, связанный с крахом казначейских облигаций, представляет собой беспрецедентную угрозу для всей финансовой системы.

Этот контекст делает владение физическим золотом за пределами банковской системы весьма желательным в качестве конечной защиты от этих рисков.

Коррекция цены на «бумажное золото» позволяет покупать этот актив безопасности по относительно низким ценам, даже несмотря на то, что в последние недели премии на физическое золото выросли. Это еще раз доказывает, что физический рынок сильно отличается от рынка золотых деривативов.