Закрытие «золотого окна» Никсоном стало концом Бреттон-Вудской валютной системы, которая действовала с конца Второй мировой войны.

Бреттон-Вудское соглашение стало результатом конференции, прошедшей летом 1944 на американском горном курорте Бреттон-Вудс.

На конференции присутствовали представители 44 стран. На этой же встрече страны учредили Международный банк реконструкции и развития (ныне часть Всемирного банка) и Международный валютный фонд (МВФ).

Целью конференции было наладить сотрудничество между странами, чтобы избежать таких проблем, как торговые войны и конкурентная девальвация валюты, от которых страдает интернациональная среда.

Функционирование Бреттон-Вудской системы

Новоиспеченное валютное соглашение не было золотым стандартом в чистом виде, но служило стандартом золотодевизным. Власти Соединенных Штатов потребовало, чтобы основой для системы стал доллар.

После неопределенности межвоенного периода возникла потребность не только в стабильности, но и гибкости, которую не мог обеспечить классический золотой стандарт.

Бреттон-Вудская система зафиксировала долларовый курс по отношению к золоту ($35/oz), а остальные валюты обзавелись устойчивым, но корректируемым курсом к американскому доллару.

В условиях Бреттон-Вудской системы привилегией обмена пользовались только центральные банки; при классическом золотом стандарте США могли обменивать золото на долларовые банкноты частных лиц.

Остальные страны не были обязаны обменивать свою валюту на золото в соответствии с Бреттон-Вудским соглашением, и у США не было обязательств ограничивать свою денежную массу объемом, кратным золотым резервам государства.

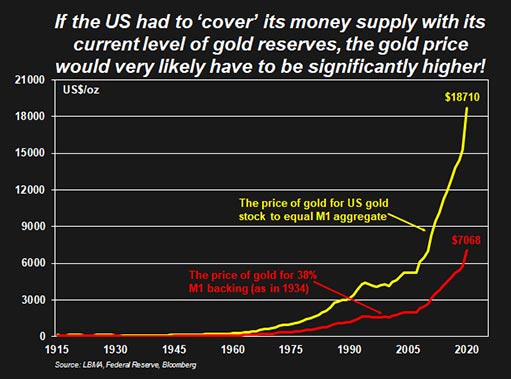

Например, в соответствии с золотым стандартом в 1934 году денежная масса M1 в США была ограничена до 38%. Или, говоря другими словами, стоимость золота, хранимого в резервах, должна была составлять не менее 38% стоимости валюты в обращении.

Закрытие «золотого окна» в 1971 положило конец этому соглашению; центральные банки могли хранить американскую валюту по своему усмотрению. Однако США больше не собирались конвертировать эти доллары в золото, когда их об этом просили.

Это не было новым явлением для золотого стандарта, поскольку страны всегда, в конце концов, отказывались обменивать золото на национальную валюту, когда их это не устраивало, будь то страны с резервной валютой или нет.

В 1930-х годах страны отказались от золотого стандарта, поскольку нуждались в дефляции из-за высокого уровня безработицы и / или отрицательного роста.

В итоге, 15 августа 1971 года страна резервной валюты отвернулась и от золотодевизного стандарта. США прекратили конвертировать свою валюту в золото в иностранных центральных банках.

Ограничения Бреттон-Вудской системы проявили себя в 1960-х годах. Из-за устойчивой, хоть и невысокой глобальной инфляции реальная цена золота существенно снизилась.

Упадок золотого стандарта

Из-за постоянного торгового дефицита Соединенных Штатов государственные золотовалютные резервы истощились. Однако девальвации долларовой валюты относительно золота вызвала сопротивление. Как бы то ни было, для этого требовалось соглашение между государствами с положительным сальдо: им нужно было поднять обменные курсы относительно доллара с целью необходимой корректировки.

Фундаментальная причина упадка золотого и золотодевизного стандарта проста. Оба являются системами с фиксированным обменным курсом.

В рамках Бреттон-Вудской системы курс доллара к золотому металлу был зафиксирован на уровне $35. Остальные валюты были привязаны к доллару (с диапазоном +/- 1%). Но система стабильного обменного курса требует, чтобы каждая страна применяла соответствующую политику для поддержания привязки.

И в этом уязвимость системы; развитие той или иной формы экономического дисбаланса в мировой экономике неизбежно (как, например, в результате подъема Китая или введения евро).

Для сохранения фиксированного обменного курса при возникновении дисбаланса требуется непопулярная экономическая политика.

Здесь сигналом экономического дисбаланса являются спекуляции на валютном рынке против валюты.

Такие спекуляции процветают при хроническом дефиците текущего счета, сокращении валютных резервов, а также высоких темпах инфляции, рецессии, большом дефиците бюджета и высоком уровне безработицы.

Однако какими бы ни были конкретные факторы, рыночные предположения о том, что рассматриваемая валюта должна быть девальвирована (что ее фиксированная цена должна быть снижена), являются сигналом о наличии дисбаланса.

Перед 15 августа 1971 года воцарился дисбаланс. Спекулянты все больше убеждались в девальвации доллара США и, соответственно, открывали длинные позиции по золоту, немецким маркам и иенам.

США попросили Германию и Японию поднять (фиксированную) стоимость своих валют относительно американской. Кроме того, власти ввели контроль за движением капитала, чтобы остановить поток долларовых инвестиций в Европу. (Поток долларов попал в резервы европейского центрального банка. По правилам золотодевизного стандарта, эти доллары можно было конвертировать в золото США).

Германия и Япония отказались ревальвировать свои валюты, а США отказались девальвировать доллар по отношению к золоту, утверждая, что доллар / золото — стержень всей системы.

Результатом стало заявление Никсона — США отказались обменивать доллары на золото (по сути, они отказывались делать это с конца 1960-х годов после того, как Франция конвертировала большую часть своих долларовых резервов в золото). И США установили 10% импортную пошлину на все товары, поступающие в страну (в основном, чтобы вызвать необходимую ревальвацию валюты за рубежом).

С 1971 года валюты в большей или меньшей степени колеблются по отношению к доллару. В большей в случае канадского доллара и в меньшей в случае китайского юаня.

Однако, учитывая тот факт, что долларовые резервы резко выросли с 1971 года, читатель может предположить, что большинство стран продолжают практику намеренного занижения курса своих валют по отношению к американской.

В Европе предпринимались различные попытки ограничить межрегиональные колебания валютных курсов после 15 августа 1971 года. Результатом стало введение евро в 1999 году.

Система евро — это система с фиксированным обменным курсом в Европе. Теперь евро тоже страдает от всех проблем, присущих системе такого типа, которые решаются за счет крупных займов и финансовых соглашений между государствами).

Золотой стандарт до 1930-х годов и золотодевизный стандарт, закончившийся в 1971, не прижились, особенно учитывая условия, когда занятость, благосостояние и экономический рост стали более важными политическими целями, нежели обменный курс.

Это заставляет задуматься над тем, какую роль играет золото в международной финансовой системе? И почему центральные банки покупают золото, увеличивая свои запасы?