Ни один взгляд на экономику и финансовые рынки с инфляционной / дефляционной точки зрения не будет полным без рассмотрения кривой доходности. Ниже размещен график, отражающий положение дел на момент написания. На этой неделе кривая продемонстрировала более резкое движение вместе с ростом доходности облигаций. Этот сигнал носит инфляционный характер, по крайней мере, на данный момент. В 2008 году из инфляционного характер кривой превратился в дефляционный, и это важное различие.

Вероятна стагфляция и / или дефляционная ликвидация в 2022 году

В настоящее время постпандемический мир сталкивается с проблемами предложения и неудовлетворенного спроса. Федеральная резервная система и другие центральные банки предприняли героические действия (сарказм) по борьбе с ужасным событием ликвидности, которое обрушилось на мировые рынки и экономику в начале 2020 года. Сочетание ограниченного предложения и печатания денег, очевидно, привели к росту цен на материалы, товары, рабочую силу и так далее.

Виновата в этом денежно-кредитная политика центральных банков (в частности, ФРС США, манипулирующей мировой резервной валютой), а правительства (особенно правительство США) только способствовали росту затрат в экономике (посредством фискальной политики). Напечатанных ФРС долларов все больше, тогда как ресурсы ограничены.

Это старая-добрая история о том, что дефляция использовалась как рычаг для создания новых инфляционных фаз на протяжении десятилетий «континуума» доходности 30-летних облигаций. В начале 2020 года сигналы, исходящие от доходности и инфляции, не отражали реальность, и другого выхода, кроме как создать еще большую инфляцию, не было; на ней, в конце концов, и работает современная система. Об этом свидетельствует долгосрочный взгляд на 30-летнюю доходность и другие макросигналы.

Но когда экономический поводок ослабнет, то есть когда ослабнет отложенный спрос в постпандемическом мире, а инфляционные сигналы будут расти, каким будет результат?

Некое системное событие, связанное с чрезмерной долговой нагрузкой, (речь не об Evergrande) может ликвидировать всю систему. Но более вероятно, что процесс начнет разворачиваться там, где инфляция в конечном итоге не сможет справиться с собственным «раздутым» весом. Затем последует крах: прямая дефляция или продолжающиеся инфляционные эффекты в виде более резкой промежуточной стагфляции?

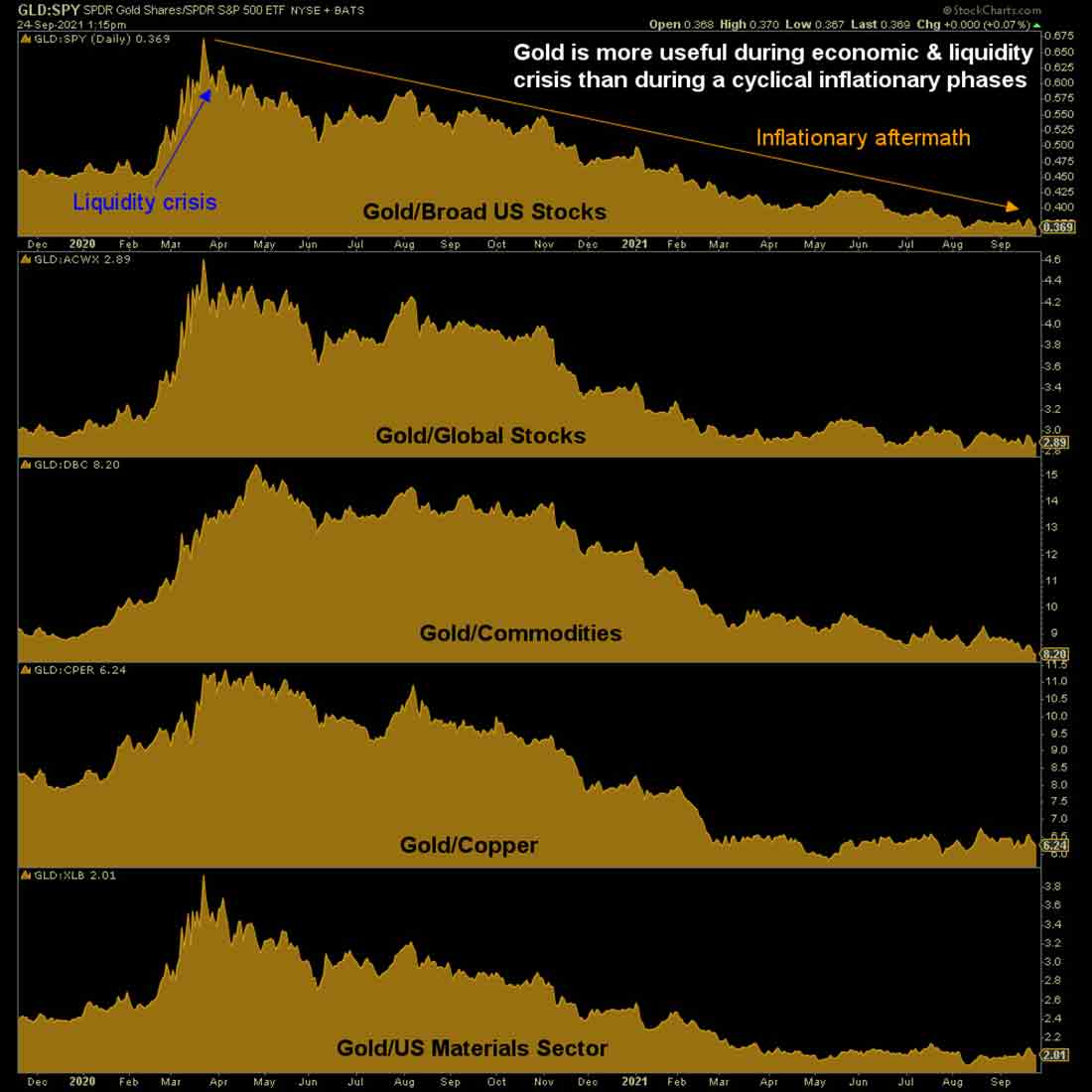

После обвала в 2020 году рынок начал восстанавливаться, о чем раньше всех сигнализировали секторы технологий и добычи золота. Это было логично (и ожидаемо), потому что инфляционные трейдеры еще не набрались смелости, чтобы выйти в свет, а эти секторы не зависят от инфляции. Для технологий более благоприятной средой является экономика Златовласки (не слишком горячая и не слишком холодная по отношению к сигналам инфляции), а лучшие фундаментальные показатели для золотодобытчиков появляются в контрциклических макроэкономических условиях.

Если говорить о золоте, то макроинфляционный процесс — несмотря на умеренно ястребиный тон ФРС на этой неделе — остается циклическим и еще не является стагфляционным или контрциклическим. То, что мы наблюдали в течение последних нескольких месяцев, было «летним охлаждением» инфляционных сигналов в среде по типу Златовласки. Как раз вовремя, поскольку рынки слишком беспокоились по поводу инфляции.

Однако следующая фаза будет менее приятной по сравнению с первой фазой инфляции. Во второй фазе себя проявит разрушительная для экономики сила.

Время золота еще придет. Этот момент настанет в разгар дефляционного краха или, что более вероятно, стагфляционного экономического обесценения. Но пока тенденции циклических индикаторов еще не стали отрицательными, хотя с весны наблюдается сглаживание этих циклических инфляционных сигналов в различной степени.

Пора подготовиться к макроэкономическим условиям 2022 года. Варианты включают в себя стагфляцию, продолжение текущей ситуации Златовласки, дефляционную ликвидацию и даже комбинацию этих макроусловий, в зависимости от географического региона и / или класса активов.

Поскольку политики, как никогда, интенсивно влияют на рынок на микроуровне, вводимые ресурсы трудно измерить с количественной точки зрения в рамках краткосрочной фазы. Но в какой-то момент, когда экономический поводок ослабнет, придет время следующей важной фазы, и это вряд ли будет экономика Златовласки. Данная фаза будет крайне неприятной, если к ней не подготовиться.