Оказалось, что мы не можем печатать и занимать бесконечные суммы денег и не иметь никаких негативных последствий: кто бы мог подумать? Согласно данным Bloomberg, с 2020 года денежная масса США (М2) увеличилась на 40%, а государственный долг — на 28%.

Федеральная резервная система США (ФРС), политики, потребители и, как следствие, рынки теперь сосредоточены на инфляции. ФРС наконец-то признала, что у нас есть проблема с инфляцией. Это хорошая новость. Плохая новость заключается в том, что возможности контроля над инфляцией ограничены из-за чрезмерного долга и хрупкости экономики.

Довольно безобразный способ начать 2022 год. На рынках происходят огромные изменения. Инфляция высока и растет, экономический рост высок и падает, а процентные ставки низки и растут. Вероятно, потребуется другой сценарий, чтобы успешно ориентироваться в предстоящем десятилетии.

Мы составили три рыночных прогноза на 2022 год.

Реальные активы устремятся вверх

Те, кто получают выгоду от инфляции, особенно реальные активы, должны вести рынки к новым максимумам, поскольку традиционные компании изо всех сил пытаются сохранить и увеличить размер прибыли в режиме высокой инфляции.

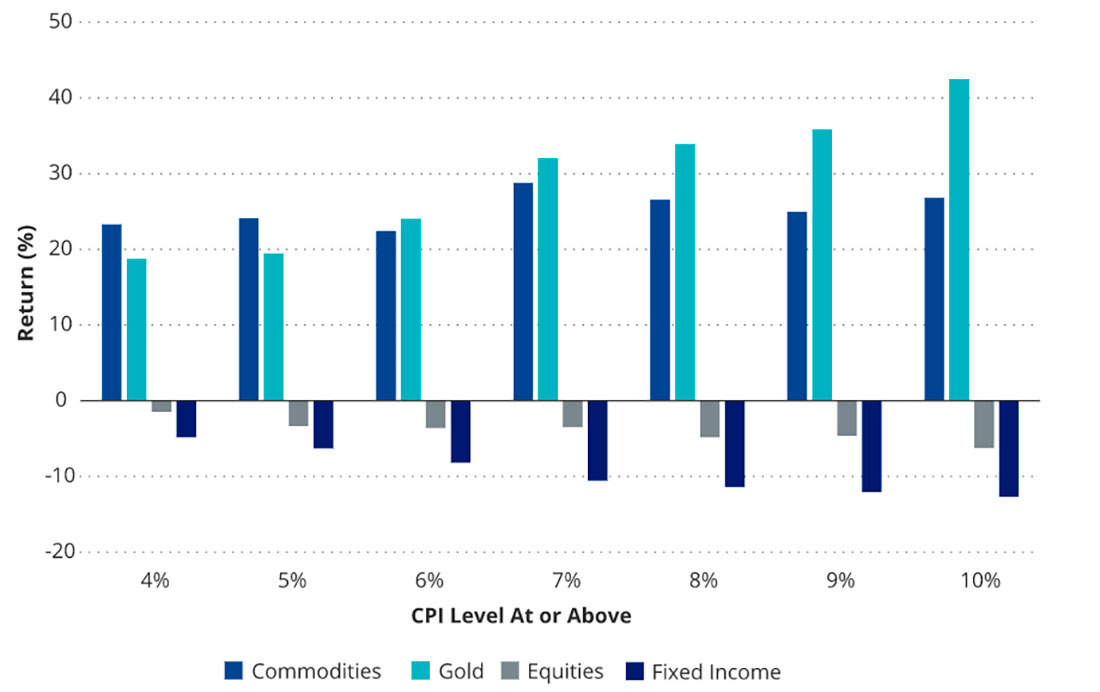

На приведенном ниже графике показано соотношение традиционных активов (акций и облигаций) к реальным активам (сырьевым товарам и золоту) во время высокой инфляции 1970-х и середины 2000-х годов. Во время высокой инфляции реальные активы процветают, а традиционные активы исторически страдают.

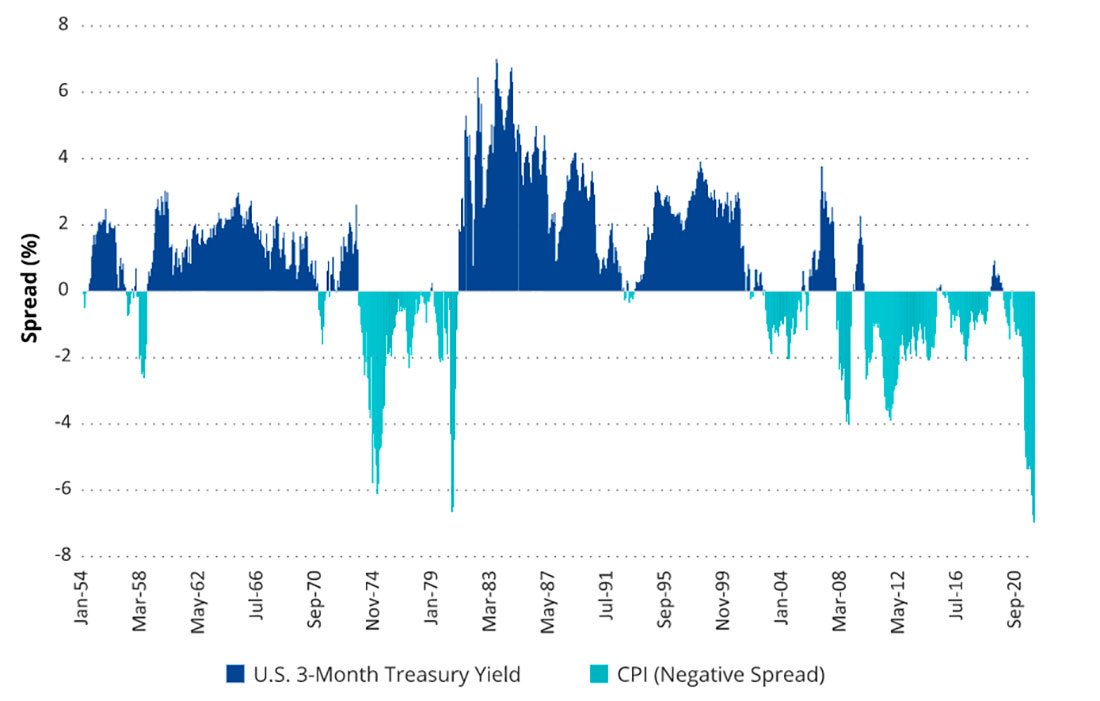

Реальный актив, который, вероятно, лучше всего покажет себя, — это золото. График ниже демонстрирует реальную доходность облигаций. Реальная доходность в настоящее время находится на самом низком уровне (самом отрицательном) за всю историю.

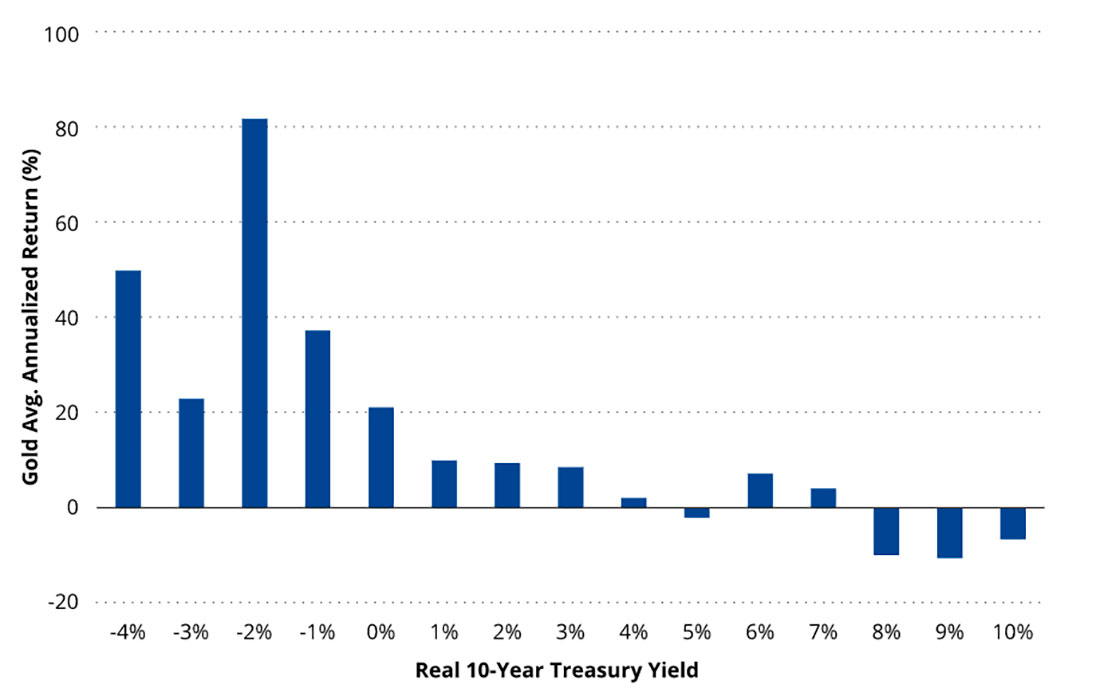

Исторически сложилось так, что отрицательные реальные процентные ставки связаны с исключительной доходностью золота. На приведенном ниже графике показана годовая доходность золота при различных уровнях реальных процентных ставок.

Инвесторы с более высоким аппетитом к риску должны рассмотреть возможность инвестирования в золотые акции. Эти компании предлагают уникальную возможность, учитывая их дисциплину в вопросе управления капиталом и привлекательные оценки.

Акции стоимости превзойдут акции роста

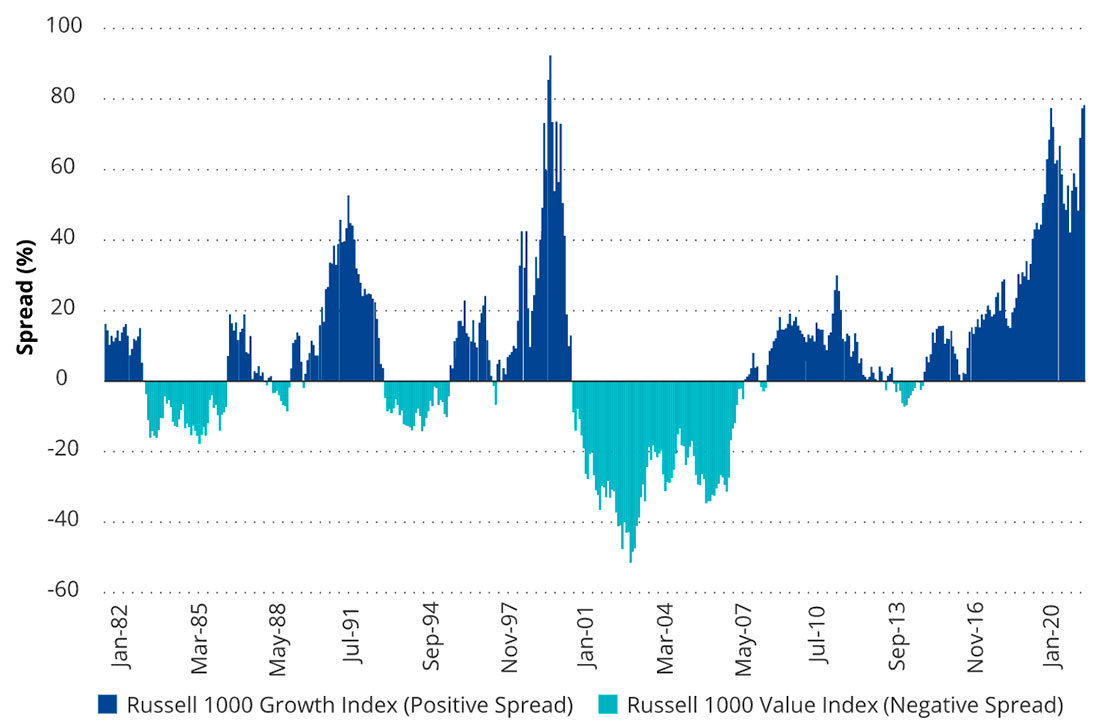

Акции роста — это активы с более длительным сроком действия, чем акции стоимости. Это связано с тем, что стоимостные акции с более низким соотношением цены и прибыли возвращают капитал инвесторам быстрее, чем акции роста. Будущие доходы дисконтируются гораздо сильнее в мире высокой инфляции. По состоянию на 31 декабря скользящие 12-месячные коэффициенты P/E составляли 39,59% для индекса роста Russell 1000 и 19,81% для индекса стоимости Russell 1000.

График ниже демонстрирует, насколько экстремальными были масштабы и продолжительность опережения акций роста. Это должно увеличить скорость разворота.

Волатильность будет повышена

Мы готовимся стать свидетелями старой доброй драки между ФРС и инфляцией. Отступит ли какая-либо из сторон? Если инфляция не упадет до целевого уровня 2% сама по себе, во что мы не верим, и если ФРС выполнит свое обещание бороться с инфляцией (а это большое «если», учитывая текущий уровень долга), то нас ожидает ухабистая поездка впереди.

Председатель ФРС Джером Пауэлл ожидает постепенного повышения процентных ставок в течение года, прекращения покупок активов в марте и сокращения баланса. Глубоко отрицательные реальные ставки в этот момент инфляционного цикла предполагают, что ФРС ожидает, что сторона предложения будет вести большую часть борьбы с инфляцией.

Но не паникуйте! Высокая волатильность часто создает наилучшие возможности для инвестиций.