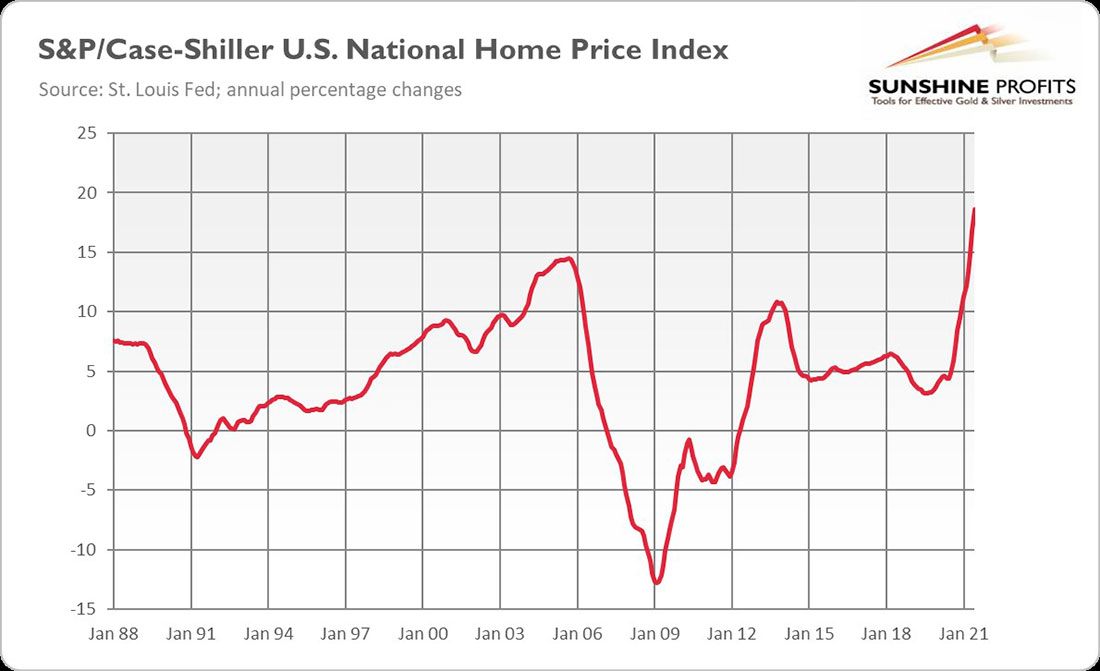

Рост цен на жилье в США ускорился еще больше, достигнув нового рекорда. Национальный индекс цен на жилье в США S&P / Case-Shiller вырос с 255,3 в мае до 260,9 в июне, увеличив годовой процентный прирост с 16,8% до 18,1%. Это самый большой скачок с 1988 года.

Почему это так важно? Как минимум, по двум причинам. Во-первых, такой быстрый рост цен на жилье увеличивает риск пузыря на рынке жилья и всех связанных с этим экономических проблем. Обратите внимание, что цены на жилье сейчас растут даже быстрее, чем в 2000-е годы, которые закончились финансовым кризисом и Великой рецессией.

Во-вторых, рост цен на жилье усиливает инфляционное давление. Что важно, впечатляющая внутренняя инфляция в этом году еще не отражена в ИПЦ. Тем не менее, это произойдет, поскольку рост цен на жилье приведет к жилищной инфляции, которая повысит показатели потребительских цен. Этот эффект может быть значительным, учитывая, что жилье составляет одну треть от общего ИПЦ и около 40% от основного ИПЦ.

Действительно, недавнее исследование ФРС Далласа, озаглавленное «Ожидается, что рост цен на жилье приведет к увеличению арендной платы и инфляции», обнаруживает, что рост цен на жилье обычно является ведущим индикатором арендной платы, которая включается в ИПЦ. По мнению авторов, корреляция между ростом цен на жилье и инфляцией арендной платы является наиболее сильной с запаздыванием примерно в 18 месяцев. Это означает, что инфляция арендной платы, вероятно, существенно вырастет в течение следующих двух лет, что в значительной степени повлияет на индексы потребительских цен:

Наша модель прогнозирования показывает, что инфляция арендной платы и инфляция OER, как ожидается, существенно вырастут в 2022 и 2023 годах. Учитывая их вес в базовом индексе цен PCE (который исключает продукты питания и энергию), ожидается, что рента и OER вместе внесут около 0,6 процентных пункта в 12-месячная базовая инфляция PCE на 2022 год и около 1,2% на 2023. Эти прогнозы также предполагают, что рост инфляции арендной платы и OER может привести к повышению общих и базовых темпов инфляции PCE выше 2% в 2023 году, когда устаканится ситуация с текущими узкими местами в предложении и нехваткой рабочей силы.

Итак, это исследование предполагает, что инфляция может оставаться значительно выше целевого показателя ФРС в ближайшие годы и что она может быть более устойчивой, чем об этом заявляют в центральных банках и на Уолл-стрит. Другими словами, собственное исследование ФРС предполагает, что центральный банк США может ошибаться, утверждая, что инфляция окажется временной — в конце концов, ожидается, что базовая инфляция останется выше 2%, даже когда перебои со стороны предложения исчезнут.

Важно отметить, что рост цен на жилье — не единственный фактор, усиливающий опасения по поводу инфляции. Еще одна причина — падение потребительского доверия в августе, отчасти из-за более сильных инфляционных ожиданий. По данным Conference Board, инфляционные ожидания потребителей в следующем году увеличились с 6,6% в июле до 6,8% в августе.

И последнее, но не менее важное: инфляция в еврозоне в последнее время также резко выросла. Показатель поднялся с 2,2% в июле до 3% в августе, что намного выше ожиданий и целевого показателя ЕЦБ. Глобальный характер инфляции (хотя она сильнее в США) предполагает, что она вызвана не просто идиосинкразическими факторами (как утверждает Пауэлл), а скорее комбинацией нарушений предложения и факторов спроса, например, увеличение денежной массы, поступающей в экономику за счет потребительских расходов.

Последствия для золота

Что все это значит для рынка золота? Что ж, рост цен на жилье означает, что инфляция в будущем будет выше, чем многие ожидали. Более высокая инфляция может увеличить спрос на золото как средство защиты от инфляции. Это также лучшая гарантия того, что реальные процентные ставки останутся низкими, что должно поддержать золото. Более устойчивая инфляция увеличивает вероятность стагфляции, любимой макроэкономической среды для золота.

Однако более высокая инфляция может вынудить ФРС занять более агрессивную позицию и, например, ускорить сокращение количественного смягчения, что может оказать некоторое понижательное давление на золото. Собственно, именно это и происходит сейчас. Учитывая высокую инфляцию, низкую доходность облигаций и боковой тренд доллара США, золото кажется многим аналитикам недооцененным. С другой стороны, нарратив о временной инфляции в сочетании с перспективами цикла ужесточения ФРС может заставить золото побороться за место под солнцем.

При этом золото недавно снова сумело вернуться к уровням выше $1.800 долларов, а сентябрь исторически является хорошим месяцем для золота. Заседание FOMC в этом месяце может иметь решающее значение для определения курса золота.