Похоже, что введение FedCoin неизбежно. Это, безусловно, идет в ногу с другими антиутопическими и тоталитарными политическими тенденциями последних лет, и предпосылок для введения FedCoin много.

Предпосылки для внедрения цифровой валюты центрального банка в США

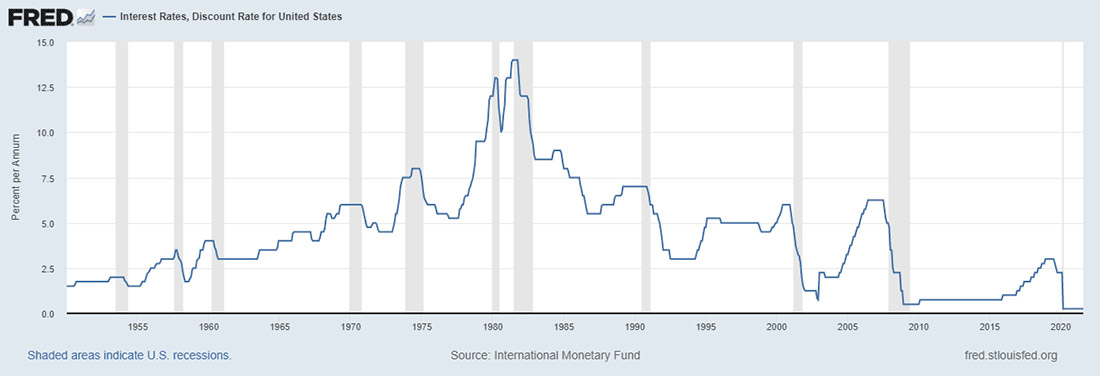

Давайте пробежимся по предыдущим десятилетиям дурных законов, которые позволяли использовать чрезмерные стимулы, которые провоцировали соответствующее поведение, которое приводило к неутешительным результатам, которые вели к появлению новых дурных законов. Начнем с 1980-х годов. С 1981 года процентная ставка неуклонно снижалась.

Из-за этого чистая процентная маржа банков — разница между выплатами вкладчикам и тем, что зарабатывают банки, — сократилась. Например, к лету 2020 года по казначейскому векселю сроком на 1 месяц выплачивалось всего 0,09% годовых. Даже при том, что банк платит 0,00% по депозитам, такой маржи недостаточно для выживания банка.

В то же время затраты банка на соблюдение нормативных требований уже давно стремительно росли. В итоге банки были вынуждены покупать не краткосрочные векселя, а долгосрочные облигации. Более высокие процентные ставки по облигациям с длительным сроком погашения (в большинстве случаев) позволили им получать небольшую прибыль. Летом 2020 года доходность 10-летних облигаций составляла 0,55%, а 30-летних — 1,2%. Разница небольшая, но лучше, чем 0,09%.

Однако такое крайнее несоответствие между фондированием банка — то есть депозитами до востребования, которые могут быть изъяты в любой момент, — и его активами — 10- или 30-летними облигациями — создает риск.

Что, если краткосрочная ставка повысится? Доходность долгосрочных облигаций не увеличится, а их рыночная цена упадет. Банк может либо повысить ставку по депозитам, что означает отрицательную чистую процентную маржу — он потеряет деньги. Либо он столкнется с оттоком депозитов и будет вынужден продавать облигации с убытком.

Этот риск недооценивался до тех пор, пока недавние банкротства банков, в первую очередь Silicon Valley Bank и First Republic Bank, не привлекли внимание общественности.

Поэтому те, у кого есть депозит в банке, явно могут возникнуть вопросы, почему банки так рискуют деньгами вкладчиков?

«Узкий» банк?

Некоторые утверждают, что должен существовать «узкий» банк, который принимает депозиты и инвестирует их исключительно в краткосрочные казначейские векселя. Преимущество такого банка заключается в том, что он позволяет в значительной степени снизить кредитный риск, которому подвержены обычные банки, поскольку он инвестирует только в векселя.

Звучит заманчиво, но есть две проблемы.

Во-первых, банк учреждается на основании законодательного распоряжения, и это, по сути, будет «карманная» корпорация. Она будет настолько коррумпированной, что сложно представить.

Во-вторых, если есть потребность в том, чтобы правительство контролировало частный банк с целью снизить кредитный риск, куда разумнее, если оно создаст безрисковый депозит.

Введение FedCoin, CBDC Федеральной резервной системы

FedCoin — это термин для обозначения того, что Федеральная резервная система определяет как «цифровое обязательство центрального банка, которое доступно широкой публике». Другими словами, цифровая валюта обходит частный «карманный» банк и делает шаг в дивное новое будущее, где все хранят деньги на счетах в ФРС. В информационном документе ФРС говорится, что «сохранность денег коммерческих банков поддерживается федеральным страхованием вкладов (при соблюдении определенных ограничений), системой пруденциального регулирования и надзора и доступом к ликвидности со стороны Федеральной резервной системы».

Однако с каждым новым банковским крахом все меньше людей будут верить аргументу, что «деньги коммерческих банков в достаточной степени защищены». Возможно, по мере дальнейшего банкротства банков люди сами потребуют от ФРС создания более безопасных счетов.

Мысль о том, что ваши наличные могут исчезнуть в одночасье, вытеснят мысли о том, к чему такие нововведения могут привести и какую огромную власть получит правительство над жизнями людей.

Новый уровень контроля

Смогут ли они отслеживать ваш образ жизни в режиме реального времени? Будете ли вы отмечены за то, что потребляете слишком много энергии? Или гамбургеров? Не запретят ли вам покупать то, что вы хотите? Даже сейчас у них есть возможность отслеживать ваши платежи и закрывать доступ к счетам с помощью надзора за банками.

Но FedCoin выведет контроль на новый уровень.

Я не так часто пишу о государственной власти и злоупотреблении ею как таковой. О них пишут многие и делают это хорошо. Моя специализация — денежно-кредитная экономика. О ней как раз пишут не так много. И я хотел бы поделиться следующими соображениями.

Во-первых, я предвижу широкий общественный спрос на FedCoin. Его пока нет, но он появится, когда страх потери банковских депозитов усилится.

Во-вторых, FedCoin станет следующим этапом деградации денежной системы.

CBDC будет подпитывать растущую утробу государственных расходов. Люди будут отдавать свои сбережения центральному банку, а он будет отдавать их правительству на расходы. Потому что это чуть безопаснее, чем класть деньги на депозит в банке.

В-третьих, если FedCoin не является следующим уровнем порочного круга, описанного в самом начале, тогда я не знаю, что это такое.

Потреблять или создавать — вот в чем вопрос

Наша цивилизация, величайшая из когда-либо построенных на Земле, находится на пути к полному краху — осталось только растратить весь капитал, унаследованный нами от предыдущей эпохи. Чтобы избежать этой участи, мы должны найти путь к созданию эффективной системы. Системы, в которой капитал накапливается, а не потребляется.