Существует четыре причины, по которым в следующие несколько лет инфляция, вероятно, останется высокой. Они включают в себя:

- Существенное увеличение денежной массы;

- Возобновление роста цен на сырьевые товары;

- Снижение глобализации на фоне политики отечественного производства;

- Отложенный спрос.

Заголовки в СМИ все чаще выглядят следующим образом: Bloomberg — «Показатель инфляции достиг максимума с 1991 года на фоне роста расходов американцев»; Financial Times — «Инфляционные опасения в Великобритании подскочили, тогда как нехватка кадров и предложения препятствует восстановлению»; The Australian Financial Review — «Растущие цены на газ усиливают энергетический и инфляционный кризис».

Не говоря уже о заголовках о том, что показатели инфляции не отражают рост цен, который ощущают потребители. Например, в канадской газете Global News заголовок звучал так: «Потребители задаются вопросом, может ли Канада недооценивать темпы инфляции на продовольствие?».

Инфляция не будет временной

Рынки, похоже, начинают осознавать, что инфляция не такая «временная», как обещали.

Как говорится в одной из статей Bloomberg, где временный статус инфляции подвергается сомнению:

Прежде чем прислушиваться к заверениям центрального банка о преходящем характере инфляции, стоит взглянуть на четыре графика, предполагающих обратное.

И прежде чем говорить, что компании разочарованы стремительно растущими ценами на сырье и потому вынуждены повышать цены.

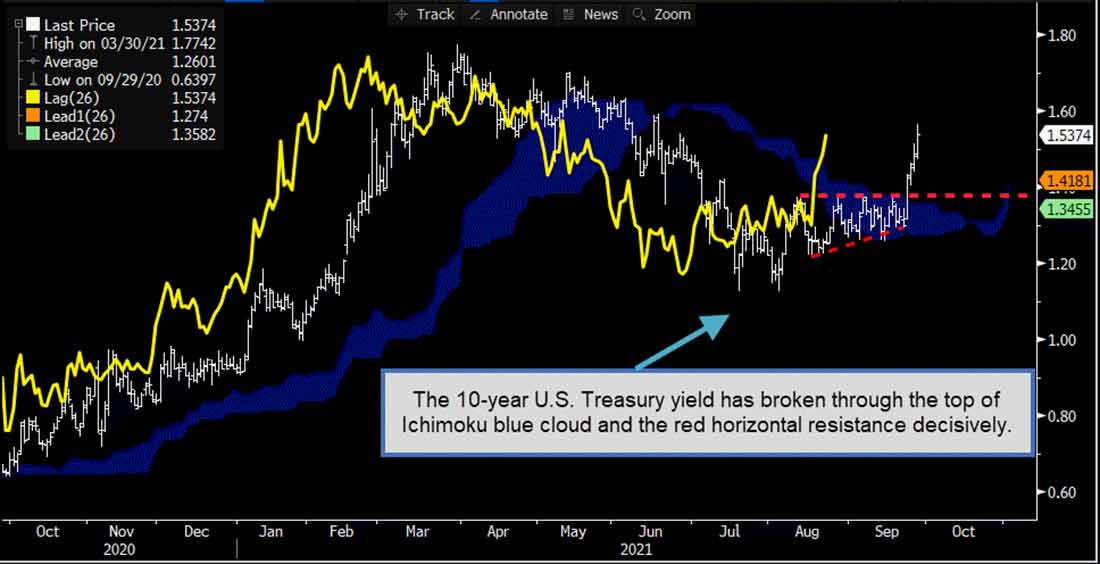

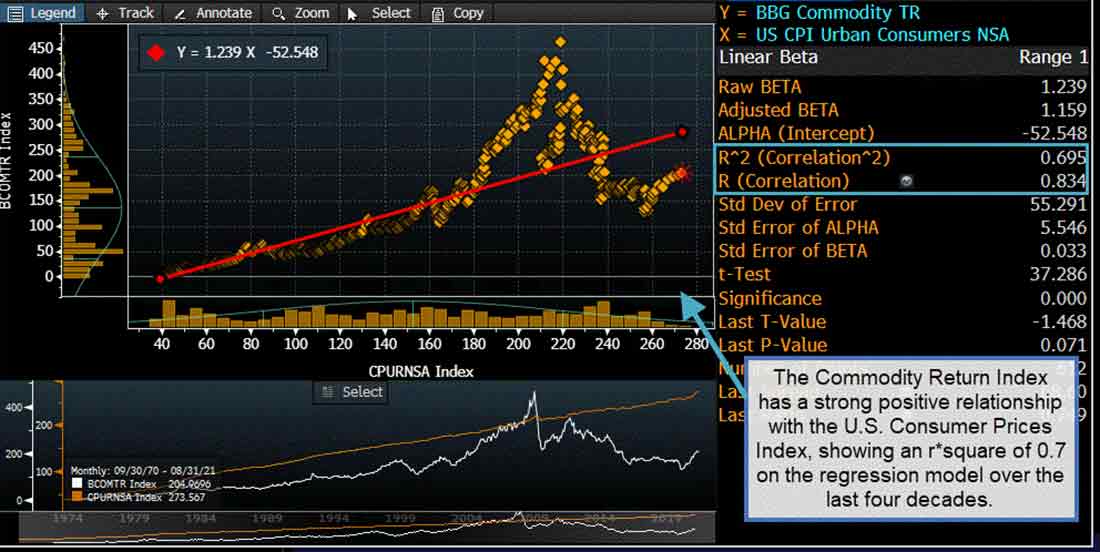

Ниже представлены четыре графика индикаторов инфляции:

В чем же подвох денежно-кредитной политики?

Центральные банки в ловушке

Дебаты о потолке долга США, которые занимают Конгресс и Белый дом последние несколько дней, напоминают о том, что госдолг США рос экспоненциально последние 30 лет. Он более чем удвоился за минувшее десятилетие и составляет более $28 триллионов долларов, а это более чем на $6 триллионов превышает ВВП страны.

Даже если инфляция никуда не денется, ФРС и центральные банки других стран с развитой экономикой не поднимут процентные ставки, как это было в конце 1970-х годов.

Почему? Потому что центральные банки в ловушке. Если они быстро повысят процентные ставки, процентные выплаты по долгу взлетят, и правительства будут вынуждены выбирать между выплатой своих долгов, сокращением других услуг или повышением налогов.

Неуплата долга — не лучший выбор, но сегодня избиратели обычно не переизбирают правительства, которые сокращают услуги или повышают налоги.

Кроме того, фондовые рынки дрожат каждый раз, когда центральные банки упоминают о повышении ставок, а у должностных лиц ЦБ не хватит духу спровоцировать крупный спад фондового рынка.

А как насчет быстро растущих цен на жилье и крупных ипотечных кредитов с низкими процентными ставками? Готовы ли чиновники к еще одному жилищному кризису?

Итак, что делает центральный банк: он продолжает говорить о преходящем характере инфляции в экономике и придерживается курса с небольшими корректировками по ходу дела.

Возможности центробанков ограничены. А предпочтительный вариант — это позволить правительствам раздувать инфляцию, чтобы выбраться из долгов. В результате повышение инфляции приводит к более высокому номинальному ВВП (фактический ВВП + инфляция).

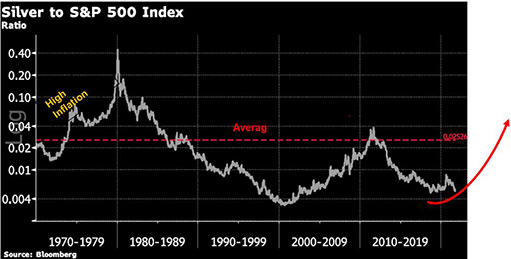

Данный процесс еще не набрал обороты, но все меняется, и это, безусловно, повлияет на соотношение серебра и акций, когда инфляция усилится, а центральные банки столкнутся с ограниченными возможностями.

Грядущая волна, вероятно, подтолкнет серебро к новому историческому максимуму. Первым начнет расти золото, и за серебром нужно проследить: хотя оно поначалу отстает во время бычьего ралли, в итоге оно превосходит золото. Например, в июне 2020 года, когда золото выросло на значительные 20% за два месяца, серебро поймало волну и поднялось более чем на 65%.