Конечно, что касается вашего личного портфеля, мы не можем (и не будем) давать вам советы о том, сколько золота вам «следует» хранить. Но у нас есть несколько идей, которыми мы можем поделиться.

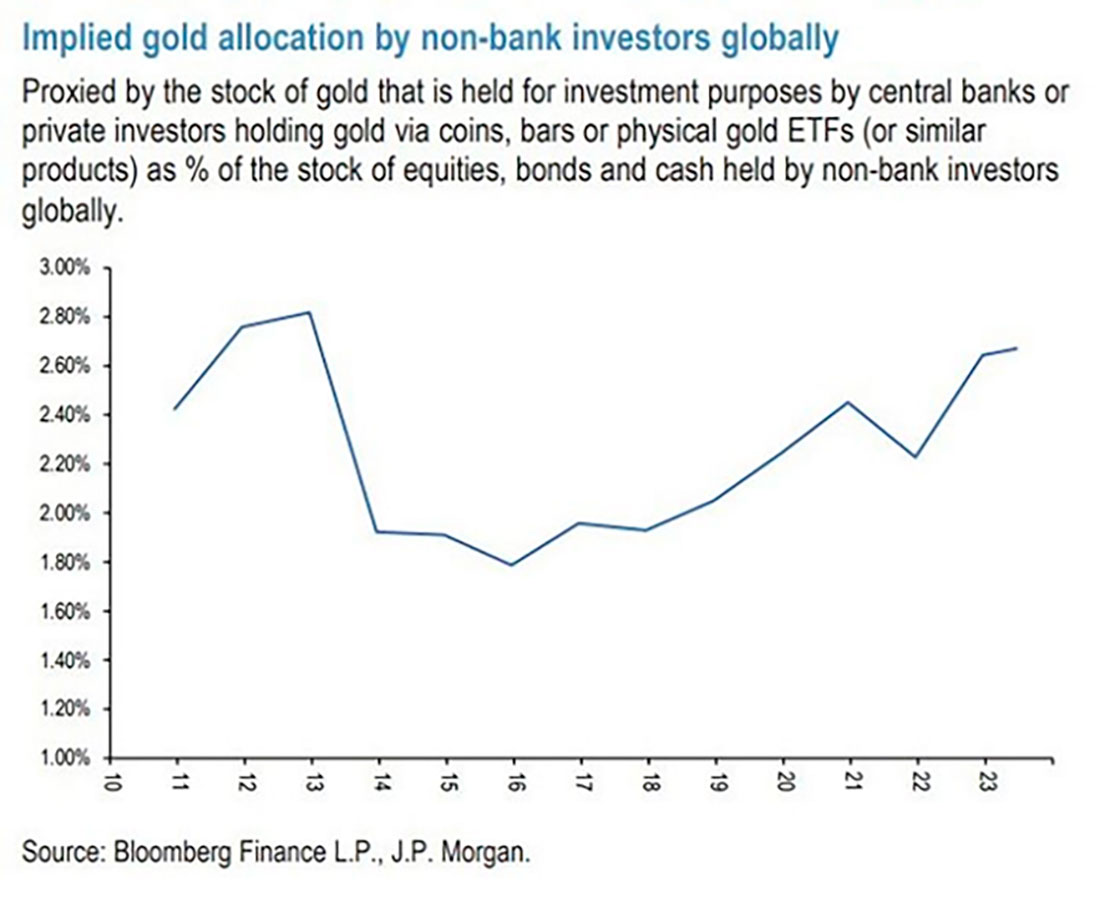

Слишком много? Слишком мало? Инвесторы как группа во всем мире, возможно, держат больше золота, чем им сегодня выгодно. По крайней мере, на это указывает приведенный ниже график.

Стратег Николаос Панигирцоглу из американского банковского и инвестиционного гиганта J.P.Morgan отметил:

Вложения инвесторов в золото на данный момент выглядят довольно высокими по историческим меркам.

Без графика это утверждение звучит абсурдно.

Стоит задаться вопросом, почему он не проконсультировался со своими коллегами по драгоценным металлам в JPM, прежде чем публиковать эту заметку.

Я имею в виду, что спрос на золотые монеты и мелкие слитки упал в 2023 году, особенно в Европе, спекулятивные ставки на контракты Comex снизились, а размер обеспеченных золотом трастовых фондов биржевой торговли сократился до минимального уровня с марта 2020 года, практически обнулив огромные притоки в золотые ETF во время кризиса Covid.

Вот почему утверждение о том, что инвестиции инвесторов в золото «довольно высоки по историческим меркам», кажется противоположным реальной ситуации.

«Перекати-поле», как выразился один мой конкурент, и то лучше описывает сложившиеся условия.

Но давайте все же попробуем найти смысл в этом графике за пределами сплетен и стонов торговцев драгоценными металлами.

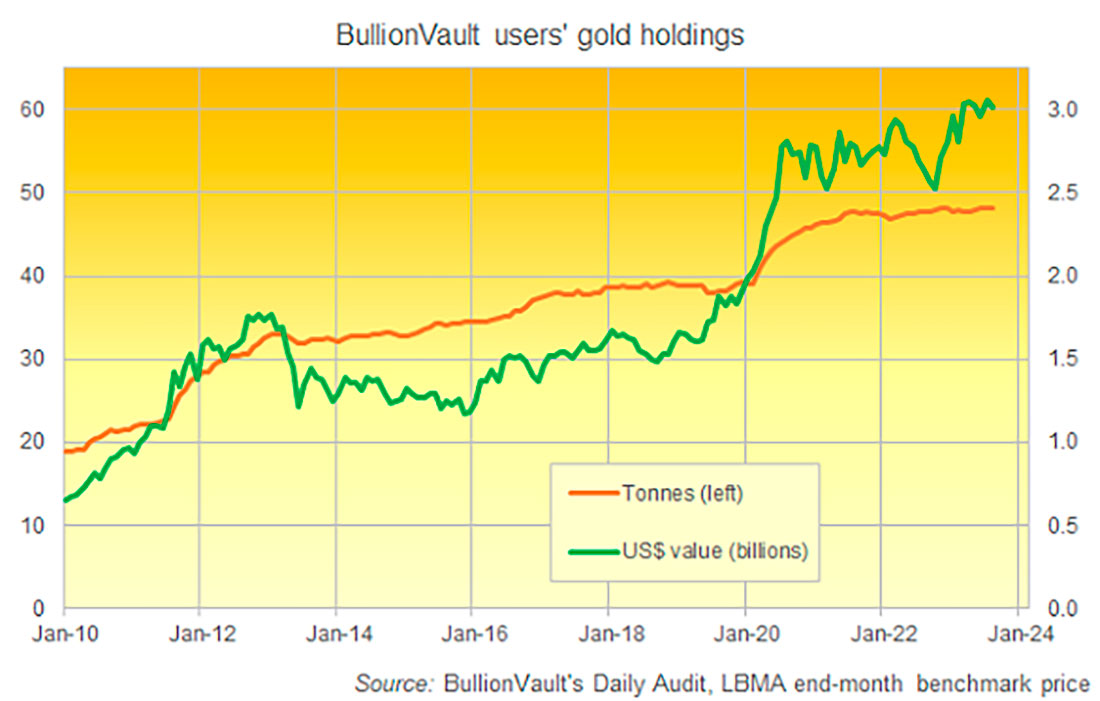

Например, хотя летом 2023 года количество новых покупателей в нашей фирме действительно снизилось, количество золота, принадлежащего им, продолжает расти, установив три новых рекорда на конец месяца, хотя на сегодняшний день показатель прибавил всего несколько сотен килограммов по сравнению с суммой активов клиентов в мае.

Это означает, что сила цены на золото также может привести к росту стоимости этих активов. В конце пяти из последних шести месяцев этот показатель оказывался выше $3,0 млрд долларов.

Это почти вдвое превышает стоимость золота наших клиентов в 2012 году.

Это все? Инвесторы исчерпали себя?

Другими словами, сегодняшние высокие цены, а также отсутствие притока новых инвесторов позволяют предположить, что рынок достигает плато, иссякает и готовится к ужасному падению, как это произошло в 2013 году или после золотой мании начала 1980-х.

Оглядываясь назад, после этих ужасных медвежьих рынков, владение более чем 0% золота выглядело очень плохим шагом.

Сегодня же стратег JPM Панигирцоглу говорит, что «вложение инвесторов в золото находится на самом высоком уровне за 11 лет».

Анализ, сопровождающий этот график, выдвигает на первый план ключевую проблему. Ну, на самом деле даже три проблемы.

Во-первых, стратеги — это особый вид аналитиков, которым платят за то, чтобы они писали заголовки со смелыми заявлениями и сложными, если не мистическими прогнозами о том, как все-что-происходит-в-мире-явно даст желаемый результат.

Вспомните, например, Дилана Грайса из Société Générale десять лет назад или (ныне бывшего) стратега Credit Suisse Золтана Позара, последнего любимца инвестиционных паникеров во всем мире.

С другой стороны, Панигирцоглу, возможно, будет сложно зарабатывать, если он будет упорно выступать против золота, а не призывать клиентов покупать его.

К счастью, однако, команда блоггеров Financial Times уже назвала его «одним из наиболее интересных инвестиционных стратегов, работающих сегодня» (тут уж решайте сами, соглашаться или нет) после его прогноза весной 2022 года о том, что биткойн заменит золото в качестве «альтернативной мировой валюты» и, следовательно, будет торговаться выше $140.000 долларов.

Может быть. Однажды. Очевидно, пока это не так, сейчас цена упала более чем на 15% и составляет $25.000 долларов.

Но на самом деле его график с «большой картиной» инвестиций в золото соответствует той же модели, помещая все в глубокий исторический контекст.

Во-вторых, однако, сегодня этот контекст на самом деле не так глубок. Потому что график стратега JPM показывает только размер вложений инвесторов с конца 2010 года.

Что говорило соотношение до этого? Был ли пик 2012 года заметным, намного выше долгосрочного среднего показателя или недавних пиков?

Один из руководителей отдела торговли металлами сказал следующее на ежегодной конференции Лондонской ассоциации рынка драгоценных металлов еще в 2010 году:

Когда я начал заниматься драгоценными металлами в начале 80-х, я понимал, что частные клиенты будут хранить около 3% своего богатства в золотых монетах и слитках. Но в течение следующих 20 лет эти резервы были фактически ликвидированы, а к 2000 году они практически упали до нуля.

На том же мероприятии, состоявшемся в Берлине в сентябре 2010 года, другой выступающий отметил:

Практически все пенсионные фонды США держат менее 0,30% активов в золоте.

Он назвал это соотношение скорее долгосрочным минимумом, чем пиком.

И примерно в то же время мы также попытались сопоставить уровень инвестиций в золото с историческими нормами, сравнив общую стоимость всего золота, когда-либо добытого в истории, которое тогда стоило, возможно, $7,6 триллиона долларов, с лучшими имеющимися оценками общей суммы мирового инвестиционного богатства.

Показатель составил лишь 3,9%, и это резко контрастировало с цифрой значительно более 20%, которая, как мы обнаружили, была дана для 1920-х годов — оценка из другого мира, конечно, но распределение, которое к концу прошлого года фактически сократилось до 2,8%, если сравнить наилучшую оценку всего когда-либо добытого золота с опережающей оценкой общего мирового богатства в 2022 году, несмотря на то, что общая сумма превысила $12 трлн долларов.

Конечно, не все это золото предназначалось для инвестиций. Нет, если только вы не считаете, что покупка золотых украшений очень часто связана с целью сохранения богатства.

Таким образом, с этой точки зрения наша метрика вполне может быть менее важной для вопроса, поднятого в стратегической статье JPM, чем график, который они подготовили.

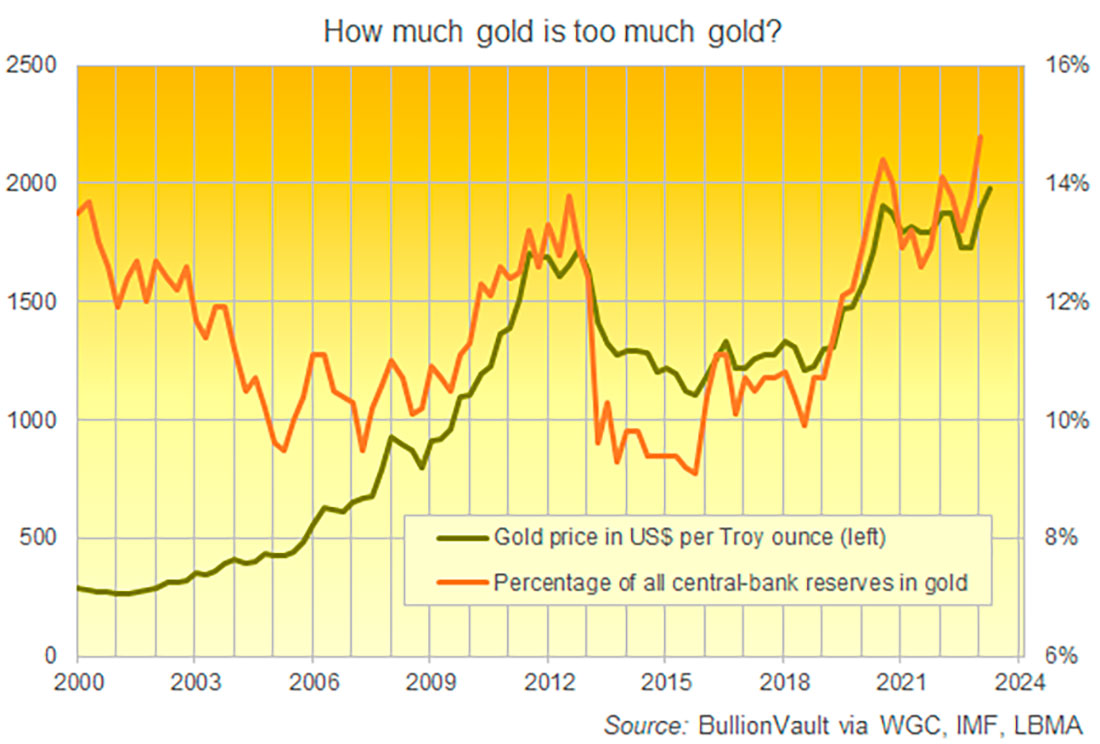

В-третьих, и последнее: данные, которые они используют, также включают тип «инвестиций», который не соответствует обыденному смыслу этого слова. Потому что данные JPM отражают и подчеркивают роль, которую играют центральные банки.

Панигирцоглу заявляет:

Нет никаких сомнений в том, что темпы покупок центральными банками являются ключом к определению будущей траектории цены на золото.

Этот анализ вполне может оказаться верным. Большинство аналитиков и трейдеров на нашем рынке согласятся, что это, безусловно, имело важное значение для цен в последние несколько месяцев и даже больше.

Но включение центральных банков в число «инвесторов» в золото рискует спутать их мотивы и поведение с более тактичной и расчетливой торговлей, которую частный капитал, как правило, демонстрирует в отношении драгоценного металла (сравните, например, массовый уход из золотых ETF весной 2013 года с медленными продажами со стороны западных центральных банков конца 1980-х и 90-х годов), и это также оправдывает взгляд глубже в историю, за пик мирового финансового кризиса.

Это, как и наш график выше, показывает, что центральные банки как группа вступили в XXI век еще тогда, когда цена на золото устанавливала многолетние минимумы на рубеже тысячелетий, имея большую долю своих резервов в золоте, чем когда-либо с тех пор, не учитывая три пика цены на золото за последние 3 года (первая волна Covid, российско-украинский конфликт, мини-кризис банковских акций этой весной).

Что я могу сказать в итоге? Точку зрения JPM стоит принять во внимание. Но только потому, что приток частных инвестиций в золото стал очень слабым — фактически отрицательным для ETF — в 2023 году.

Это вынуждает потребителей поддерживать цену за счет спроса на ювелирные изделия, и мы видим, что центральные банки, покупающие золото, вмешиваются, чтобы поддерживать высокие цены, движимые тем же геополитическим беспорядком и ужасом, которые, по наилучшей доступной оценке, стимулировали самый высокий спрос в официальном секторе за всю современную эпоху в 2022 году.

Итак, что же произойдет с ценой, когда инвестиционный спрос в частном секторе вернется?