Притворяйся и увеличивай

Рост процентных ставок доводит страны с чрезмерной задолженностью до отчаяния. Политики и международные агентства, такие как Всемирный банк и Международный валютный фонд (МВФ), стоят на трибунах, крича о необходимости фискальных ограничений.

Но в основном это просто позерство или пустые обещания, чтобы вновь провести реструктуризацию долга, и получить дополнительные кредиты или результаты, необходимые в непосредственной ситуации. Бюджетные ограничения и «выплата» долга в значительной степени кажутся понятием прошлого — сегодняшние решения обычно сводятся к реструктуризации долга.

Сделка на этой неделе по повышению потолка долга в США является примером такого менталитета. Сделка «отменяет» потолок долга до января 2025 года.

Это ненадежная дата, поскольку новоизбранный Конгресс и президент США вступают в должность в январе 2025 года. Конгресс приводится к присяге в начале января, а президент США — 25 января 2025 года.

Соглашение о потолке долга не разрешает новые расходы, но позволяет Казначейству США выпускать долговые обязательства для расходов, уже санкционированных Конгрессом. В США демократы хотят сократить дефицит (и долг) за счет увеличения доходов путем повышения налогов для корпораций и частных лиц с высокими доходами, в то время как республиканцы хотят, чтобы сокращение расходов привело к сокращению долга.

Растущий разрыв между демократами и республиканцами означает, что очень немногие из противоположной политической партии будут поддерживать повестку дня другой. В соглашении о потолке долга действительно есть некоторые удержания, такие как неизрасходованные средства помощи в период Covid в размере $30 миллиардов долларов, которые не были использованы и не могут быть использованы сейчас, но большинство расплывчатых положений о сокращении расходов относятся к будущим годам, и к тому времени они могут быть легко изменены, или будет вновь найден «обходной путь».

США избежали дефолта и продолжат выпускать долговые обязательства, которые будет покупать рынок. И если рынки не купят их, Казначейство США может обратиться к Федеральной резервной системе, чтобы та выкупила излишки.

Несмотря на то, что в этом году США платят гораздо более высокую процентную ставку по сравнению с предыдущими несколькими годами, они могут продолжать выплачивать проценты по этому долгу, выпуская больше долговых обязательств. Однако в других странах это не так. Рост процентных ставок подтолкнул другие страны к краю пропасти, и теперь надвигается кризис суверенного долга.

Скрытый кризис суверенного долга

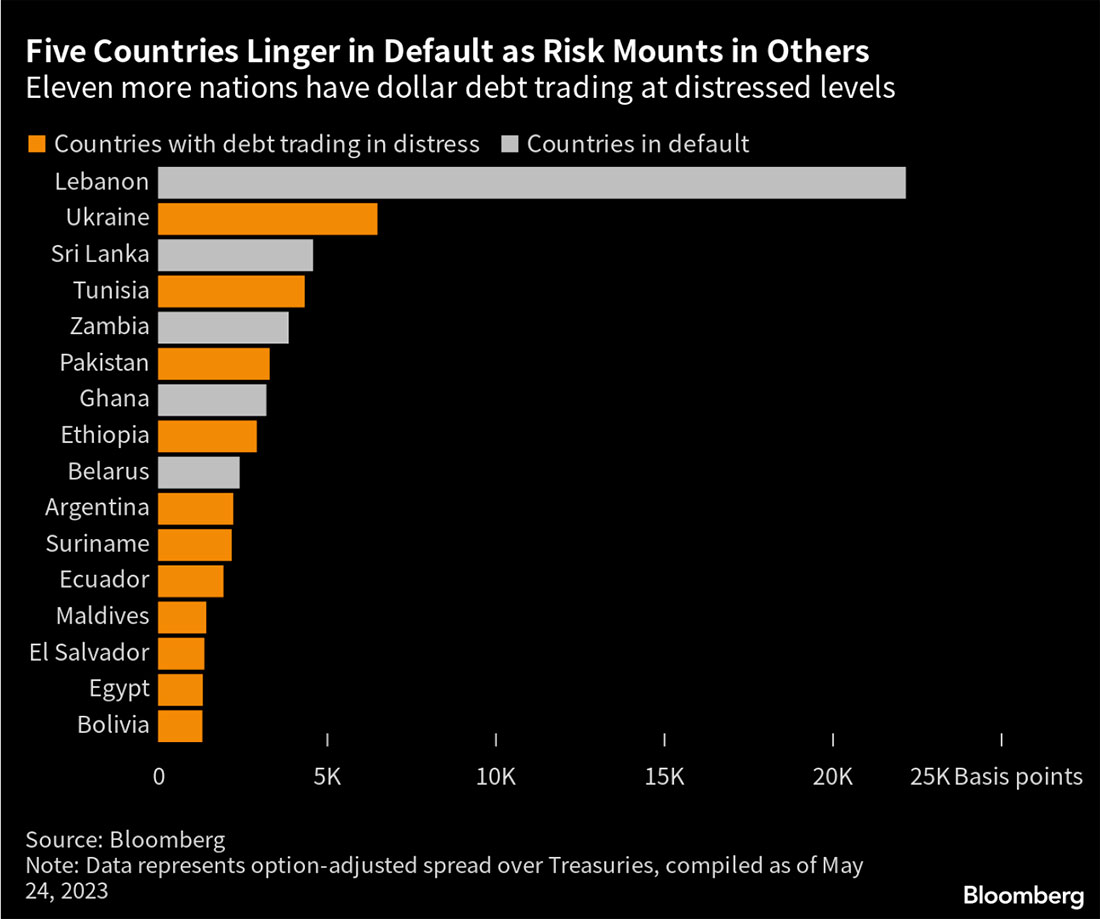

Агентство Bloomberg сообщило на этой неделе, что государственные дефолты в развивающихся странах достигли рекордного уровня, и споры о том, как разрешить эти долговые кризисы, становятся все более ожесточенными. Переговоры о реструктуризации застопорились, и некоторые страны обращаются к старым методам, а другие призывают обновить общую структуру «Группы 20».

Дополнительный государственный долг, выпущенный во время COVID, в сочетании с быстрым ростом курса доллара США после пандемии привели к дефолту пяти развивающихся стран, а одиннадцать других, как было определено, находятся на проблемных уровнях.

Общая концепция «Группы 20» была «запущена в 2020 году как механизм, обеспечивающий быструю и всестороннюю перестройку стран, сгибающихся под долговым бременем после шока, вызванного Covid-19, который выходит за рамки временных мораториев на выплату долга».

Однако на сегодняшний день ни одна страна не смогла использовать новую систему. Это означает, что многие более бедные страны оказались отрезанными от рынков для финансирования текущих государственных бюджетов. Во время локаута странам действительно очень трудно, и рецессия, как правило, неизбежна.

Как правило, после достижения соглашения долг реструктурируется. Кредиторы обычно терпят некоторые убытки, и со временем рынок «забывает» об этом. После того, как все забыли о стране-участнице, стоимость заимствований снова снижается, и правительство берет взаймы до тех пор, пока цикл не повторится.

Моральный риск возрастает

Проблема в том, что моральный риск возрастает — правительства и инвесторы рассчитывают на то, что международные институты и центральные банки вмешаются и ограничат или ликвидируют потери не только по государственному долгу.

Во время Великого финансового кризиса и последовавшего за ним европейского долгового кризиса центральные банки реагировали на развивающиеся кризисы на финансовых рынках и в сфере суверенного долга. После COVID центральные банки стали гораздо более активными в создании программ и предоставлении гарантий.

Например, только после того, как кризис разразился в Греции и появились опасения его распространения по всей еврозоне, ЕЦБ создал программу прямых денежных операций для выкупа проблемных долгов. Более того, эта программа стала доступна только после того, как правительство с проблемным долгом договорилось с Европейским механизмом стабильности о финансовой помощи или кредитной линии.

Напротив, в прошлом году, когда ЕЦБ начал повышать ставки, он создал Инструмент защиты средств передачи (TPI) в качестве меры предосторожности на случай, если рынки сочтут, что долг страны находится в кризисе.

Это немедленно сократило спред между долгами стран Еврозоны (например, доходность 10-летних облигаций Италии снизилась примерно на 75 базисных пунктов, до спреда на 185 базисных пунктов выше доходности 10-летних облигаций Германии). Чтобы получить доступ к TPI, странам необходимо всего лишь «в целом соблюдать» фискальные правила блока, но даже это субъективно, поскольку отношение долга Италии к ВВП составляет 144,4%, при дефиците в 8% ВВП в 2022 году.

Налоговое правило предыдущего общего блока, согласно которому отношение долга к ВВП составляло менее 60%, а дефицит — менее 3% ВВП, пересматривается и будет более субъективным в зависимости от финансовой ситуации в каждой стране.

Рынок пока не «призвал» ЕЦБ выполнить свое обещание о поддержке, но, на наш взгляд, по мере дальнейшего повышения процентных ставок этот день наступит в недалеком будущем, как и для других стран, не входящих в валютный блок.

Как долго продлится эра «притворяйся и увеличивай» в отношении суверенного долга, еще предстоит увидеть, но в конечном итоге эпохи и циклы меняются, и обычно маятник сильно качается в другом направлении, прежде чем вернуться назад. Те, кто инвестируют в золото и серебро, будут вознаграждены, когда направление маятника поменяется.