Проблематика

Как известно, мировая экономическая система находится в состоянии динамического дисбаланса, заключающегося в том, что международные торговые дисбалансы (профициты и дефициты) частично компенсируются движениями по капитальному счету и инвестициями в ценные бумаги. Например, ряд стран, включая и Китай, и Россию, на протяжении последних 20 лет поддерживали внешнеторговый профицит, в размере от десятков до сотен миллиардов долларов ежегодно, который компенсировался аккумуляцией валютных резервов. Само существование подобных динамических дисбалансов неизбежно и создает потребность в «резервных валютах», в которых номинируются резервные активы стран нетто-экспортеров.

Проблема, однако, в том, что по исторически сложившимся причинам, ведущей резервной валютой в мире был и остается доллар США, который одновременно является национальной валютой ведущей экономической державы в мире. И ввиду этого данная страна, а вернее, ее правительство и банковский сектор, становятся реципиентами по сути «эмиссионного налога» на все человечество. Помимо этого, Америка, благодаря статусу доллара, получает еще и возможность по своему усмотрению отлучать от расчетного механизма (включая заморозку накопленных «резервных» средств) целые страны, с которыми она вошла в геополитический конфликт — что, собственно, и произошло сразу после начала конфликта на украинском «театре военных действий».

При этом относительный вес США в глобальной экономике и международной торговле за послевоенные почти 80 лет (с момента создания Бреттон-Вудской валютно-финансовой системы) кратно уменьшился, хотя потребительский рынок США по-прежнему сохраняет приоритетное и ключевое место в мировой экономике, а рынок долговых инструментов Казначейства США остается наиболее емким в мире, и относительно «высоконадежным», с учетом профиля риска других государств.

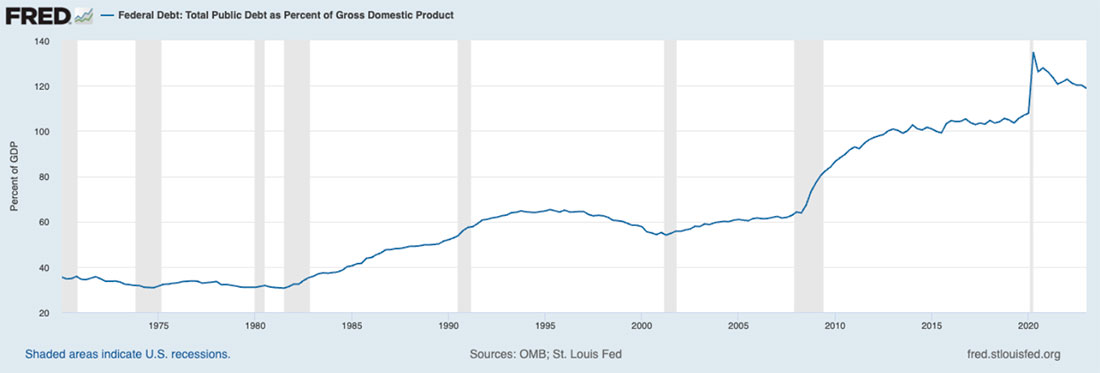

Однако стоит ли упускать из внимания то, что размер госдолга США уже достиг 122% ВВП этой страны (по итогам 2022 года) и продолжает расти с опережением к темпам роста экономики, и даже чисто технически, рассчитаться по своим долгам без многократного увеличения денежной массы (и соответственно, «разводнения» покупательной способности доллара), американское правительство не сможет никогда?

Ведь одним из смыслов «резервной валюты» является сохранение капитала / покупательной способности «резервов». Страна продает / экспортирует больше товаров, чем покупает / импортирует, и эту «дельту» откладывает в резервы, которые затем рискует потерять либо через заморозки, либо через девальвацию. Имеет ли тогда смысл поддерживать торговый профицит, который фактически субсидирует страны-эмитенты резервных валют (и это необязательно только США, в условиях глобального геополитического противостояния «рискованными» становятся и любые другие валюты)?

Таким образом, на данный момент сложилась ситуация, при которой доллар США более не способен эффективно выполнять функции глобальной резервной валюты, причем в силу не только политических причин (санкции и заморозки резервов), но и экономических: высокой инфляции и возрастающего риска потери покупательной способности резервной валюты.

С другой стороны, переход в международной торговле с доллара США на «зоопарк» из различных региональных валют не решает проблему, а скорее усугубляет ее: резко возрастает стоимость управления множественными валютными рисками, что повышает транзакционные издержки, а это в свою очередь становится еще одним мощным драйвером инфляции. При этом ускорение инфляции дестабилизирует уже международные кредитные рынки, размер которых на порядок крупнее оборотов международной торговли.

При этом ряд региональных валют (например, индийская рупия), имеют ограниченное хождение за пределами своих стран, что в значительной мере обессмысливает их накопление. Замещение доллара США китайским юанем также не решает проблемы, а лишь отдает преимущество (и «эмиссионный налог» на человечество) Китаю — в ущерб интересам других стран. Нет никакого смысла заменять одну, по сути, «колониальную» валютно-финансовую систему — другой.

Глобальное геополитическое противостояние и военный конфликт являются важнейшими драйверами инфляции, и потенциально — «матерью всех (суверенных) дефолтов». В силу этого накопления валютных резервов в любой национальной валюте (не только в долларе США) создает неприемлемые риски потери этих резервов через потенциальную девальвацию и дефолт / заморозку обязательств. Глобальная война — не лучшее время ссужать друг другу деньги.

Подход к решению проблемы

Какой же из этого выход? Следует признать, что совмещение ролей национальной валюты одной страны со статусом международной резервной валюты, перестало быть хорошей идеей. И нужно перейти к рассмотрению возможных альтернатив.

Необходима новая глобальная резервная валюта / расчетная единица, не являющаяся чьей бы то ни было национальной валютой, выступающая «общим знаменателем» в международной торговле, и удовлетворяющая следующим условиям:

- В ней не страшно копить резервы, так как они не могут быть «заморожены» (украдены) в любой момент по усмотрению эмитента;

- Никто никому не сможет диктовать «не торгуй с тем-то в моей валюте, иначе я тебя отрежу от механизма взаиморасчетов в ней»;

- В нее можно легко и просто конвертировать любые национальные валюты;

- Ее эмиссию легко контролировать и регулировать, избежав злоупотреблений бесконтрольной эмиссии.

Разумеется, создание любого наднационального инструмента, тем более — мировой валюты, предполагает формирование некоей наднациональной политической архитектуры. В силу ряда причин это в настоящее время невозможно: старый мир рушится на наших глазах, а нового пока не построено, и этот процесс легко может занять 10-15 лет. Старые институты, такие как ООН, мало функциональны даже в арбитраже международных конфликтов.

И дело не только в отсутствии наднациональной политической архитектуры, но и в отсутствии общего международного ценностного «знаменателя»: очевидно, продвигаемая на Западе «прогрессивная» гендерная, расовая, санитарная и климатическая повестки таковыми не являются, для немалого количества стран. А без общего международного идеологического «знаменателя» не может быть и эффективной наднациональной финансовой архитектуры. Тем не менее, проблема требует решения — каким оно может быть?

Временное решение

Мы исходим из того, что миру потребуется временное решение, на ближайшие 15 лет — пока не завершится глобальное противостояние и не осядет пыль, и не будет сформирована новая глобальная политическая (и как следствие, финансовая) «архитектура».

Отсутствие единой международной расчетной единицы может привести к дестабилизации международной торговли и стать причиной жесточайшей стагфляции —сокращении международной экономики при одновременном скачке инфляции, ввиду разрыва цепочек поставок из-за санкций и эскалации транзакционных издержек от множественности валютных рисков. Одновременно с этим может произойти дестабилизация и кредитных рынков, поскольку высокая инфляция снижает реальную доходность долговых инструментов, при одновременном увеличении дефолтных рисков.

В силу вышеуказанных причин, наиболее разумной представляется принятие международной расчетной единицы, привязанной к золоту. Как мы это видим?

Международный золотой расчетный «грамм»

Необходимо учреждение межгосударственного резервного банка — например, странами БРИКС — который будет эмитировать электронный токен / расчетную единицу, привязанную, скажем, к 1 грамму золота. Эта единица будет использоваться для международных взаиморасчетов, и ее можно будет свободно покупать / продавать за национальные валюты стран-участниц расчетной системы, причем основным «маркет-мейкером» в каждой стране выступит ее локальный центробанк.

По истечении определенного отчетного периода (в качестве которого можно взять, например, квартал), по всем международным взаиморасчетам, произведенным в «золотых граммах», резервным банком БРИКС будет произведён «неттинг»: схлопывание / обнуление взаимных обязательств между локальными центробанками стран-участниц по поставкам физического золота.

Таким образом, если между страной А и страной В в течение квартала накопился, скажем, торговый диспаритет (профицит / дефицит), выражаемый в отрицательном балансе единиц «золотых граммов» у одной из сторон (и положительном, соответственно, у второй стороны) — этот диспаритет гасится поставками физического золота в эквиваленте этого диспаритета в золотых граммах. Проще говоря, перемещением золота, хранимого в резервном банке, из хранилища одной страны в хранилище другой.

Разумеется, вышеописанный механизм будет лишь дополнением к уже существующим, так как продолжать взаиморасчитываться в валютах друг друга можно и дальше. Речь лишь о создании универсального монетарного эквивалента, более удобном для международных взаиморасчетов.

Чем эта система лучше текущей, где резервами являются валюты других стран? Тем, что резервирование в чужой валюте всегда предполагает:

- Политический риск — резервы можно заморозить / ограничить использование;

- Риск девальвации ввиду бесконтрольной эмиссии локальных валют.

Привязка международных взаиморасчетов к золоту позволяет избежать обеих проблем, так как в резервах накапливается золото, лишенное и политического и девальвационного риска.

Фактически, речь идет о формировании двухуровневой международной валютно-финансовой системы, где международные взаиморасчеты могут вестись в валюте, привязанной к золоту, а внутренние — в локальных валютах, курсы которых будут по-прежнему свободно плавать по отношению к золоту. Это НЕ "золотой стандарт", поскольку "золотым обеспечением" покрывается вовсе не вся денежная масса, а лишь "сальдо" / дисбалансы международных торговых и инвестиционных потоков.

Необходимо понимать, что дело не в золоте, как таковом, и в его «сакральности». В сущности, деньги являются эквивалентом доверия, и совершенно без разницы, к чему их привязывать — золото просто технически удобнее, чем любое другое физическое сырье — ввиду своих свойств, таких как компактность, делимость, унификация (отсутствие «сортов», как у нефти, стали или пшеницы), а также удобства хранения и перевозки. Оно имеет давнюю историю применения в качестве тезаврационного актива. И им можно производить взаиморасчеты даже «оффлайн», в виде бартера — то есть вне контроля электронных механизмов и регуляторов.

Почему будет сложно создать новую международную валюту без привязки к чему-либо? Потому что это вопрос доверия к эмитенту, и к возможности злоупотреблений с его стороны.