Удобная ложь ФРС

Сохраняя свою склонность к двояким высказываниям, которая вгонит в краску даже политиков, ФРС говорит, что в основном сосредоточена на безработице, а не инфляции. Однако позвольте напомнить, что летом 2020 года открыто нервничающий председатель Джером Пауэлл выступил с конкретной повесткой дня о том, что центробанк «позволит» инфляции превысить 2%.

Это «новое направление» игнорирует большую иронию, заключающуюся в том, что в течение многих лет ФРС безуспешно пыталась подтолкнуть инфляцию к целевому значению в 2%, а теперь просто заменила слово «таргетирование» на «позволение».

Многолетние попытки ФРС достичь целевого значения инфляции так и не дали плодов. Как Пауэлл может «позволить» то, чего ему не удавалось добиться раньше?

Неправдивые отчеты об инфляции

Ответ заключается в том, что ФРС вместе с выдумщиками из Бюро статистики труда (BLS) отчитывается об инфляции так же честно, как Аль Капоне о налогооблагаемом доходе. Короче говоря, ФРС много лет лгала об инфляции.

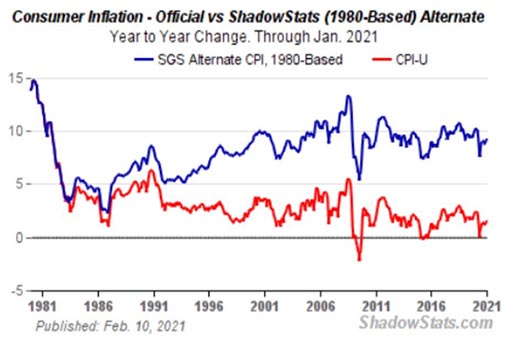

Как мы иллюстрировали во многих предыдущих отчетах, мера индекса потребительских цен (ИПЦ), используемая BLS для измерения инфляции в США, — просто спектакль, позволяющий BLS и Федрезерву «сообщать» удобные для них данные. По крайней мере, пока. Если бы сегодня для измерения инфляции ИПЦ ФРС использовала метод 1980-х годов, то инфляция в США была бы ближе к 10%, а не к заявленным 2%.

Обеспокоенная ростом потребительских расходов, ФРС просто скорректировала метод измерения ИПЦ, чтобы эффективно преуменьшать растущие затраты. Другими словами, ФРС не устраивала старая шкала ИПЦ для подсчета инфляции, поэтому они просто заменили ее шкалой, где 2 + 2 = 2.

Но зачем нужны все эти математические фокусы и творческие потуги BLS и Федрезерва? Чем объясняются эти экивоки? ФРС хочет видеть более высокую инфляцию, однако намеренно коверкает данные, занижая актуальные значения.

Необходимость: мать изобретения

У ФРС, остро нуждающейся в сохранении иллюзии «восстановления», основанного на долгах, нет другого выбора, кроме как создать надежно контролируемый (т.е. низкий) уровень инфляции ИПЦ, чтобы казначейские облигации США выглядели в меру привлекательными для инвесторов. В конце концов, США живут на эти долговые расписки, и они должны привлекать инвестиции.

Однако, если бы центробанк сообщал правдивый и гораздо более высокий уровень инфляции в 10%, полученный с помощью честных значений ИПЦ, скорректированная на инфляцию доходность 10-летних казначейских облигаций США составила бы -8%, что вряд ли сделало бы их привлекательными для мира.

Поэтому ФРС изобрела показатель инфляции ИПЦ, который смущает чуть меньше, чем реальность. Все просто.

Между прочим, если бы официальные данные говорили о том, что реальная доходность 10-летних американских облигаций составляет -8%, золото бы взлетело (как оно сделало в 1970-х годах, когда реальная доходность равнялась -4%). Чем быстрее доходность уходит дальше на отрицательную территорию, тем быстрее растет золото.

Однако все мы знаем, что ФРС (и ее друзья банки маркет-мейкеры) боятся повышения цены золота, поскольку рост золота подтвердит абсолютный провал их денежно-кредитной политики и открытое и продолжающееся обесценивание доллара США. Это также объясняет, почему мировые центральные банки и банки маркет-мейкеры ежедневно открыто манипулируют ценой на бумажное золото на рынках COMEX.

Более того, единственное, что сегодня кажется «процветающим» в США, — это самый большой пузырь на рынке акций и облигаций в истории, и ФРС хочет, чтобы этот пузырь продолжал расти, а не лопнул естественным образом. И тут ФРС может проявлять отчаяние и бесчестность, но они не совсем глупы.

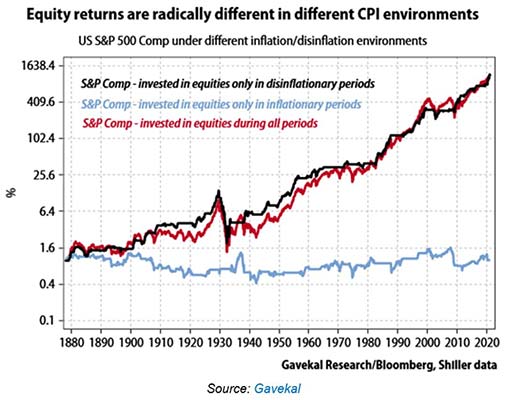

Они знают, например, что за последние 140 лет вся прибыль фондового рынка пришлась на периоды снижения темпов инфляции, а не их повышения, что является еще одной причиной для ФРС лгать об инфляции и поддерживать рост пузыря.

Так что, пожалуйста, не поддавайтесь на слова Пауэлла о том, что его больше заботит занятость, нежели инфляция.

Невысказанная правда заключается в том, что Пауэлл (а также Йеллен, Бернанке и др.) были одержимы инфляцией в течение многих лет. Они просто сообщают неверные данные (то есть лгут), поскольку покупательная способность доллара продолжает постепенно снижаться.

На двух стульях не усидишь

То, чем ФРС занимается с момента появления Алана Гринспена (настоящего «нулевого пациента» нынешней глобальной долговой катастрофы в размере $280 триллионов долларов), очень умно, но чрезвычайно опасно и двулично.

В частности, сейчас ФРС печатает более $120 миллиардов долларов в месяц (для покупки невостребованных казначейских облигаций на $80 миллиардов долларов и невостребованных ценных бумаг, обеспеченных закладной, на $40 миллиардов) без очевидного инфляционного эффекта (несмотря на то, что инфляция определяется денежной массой) сверх целевого значения выше 2%.

Такое чрезмерное создание денег открыто обесценивает доллар и снижает стоимость долга Соединенных Штатов за счет дальнейшего выпуска валюты, и все это в рамках отчаянной и преднамеренной политики ФРС.

Сообщая ложные данные об инфляции ИПЦ, обесценивая доллар и сокращая тем самым объем долга, ФРС удается сохранить «товарный вид» казначейских облигаций, поскольку их доходность, скорректированная с учетом инфляции, не кажется слишком уж отталкивающей (т.е. глубоко отрицательной).

Такое открытое мошенничество позволяет Федрезерву усидеть на двух стульях — обесценить валюту для снижения долгового бремени и скрыть катастрофические инфляционные последствия такой отчаянной политики.

Другими словами, центробанку удается сохранять красивую иллюзию, под которой скрывается крайне отрицательная реальная доходность липовых государственных облигаций, что позволяет ФРС и дальше жить за счет увеличения долга, числа долговых расписок и откровенной лжи.

Такая завуалированная инфляционная нечестность поддерживает мнение, что кредитный рынок США движется вперед, совсем как монстр Франкенштейна — он мертв, но все еще шагает с вытянутыми руками и стенает, как зверь.

Но даже монстр Франкенштейна в конце концов умрет

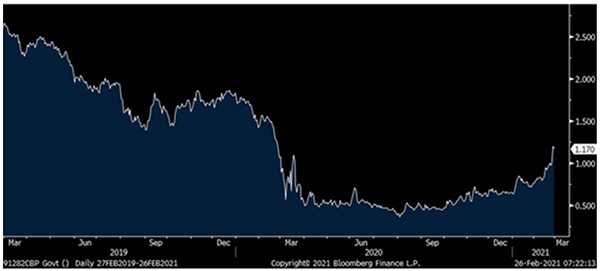

Возможно, вы заметили, что в последнее время рынок облигаций, несмотря на всю поддержку Федрезерва, выглядит, мягко говоря, не очень.

Цены на облигации падают, и доходность медленно растет. Справа размещен график доходности семилетних облигаций.

Излишне говорить, что Федрезерву (сидящая на вершине госдолга в размере $30 триллионов долларов) не приветствует рост доходности, поскольку он вызывает повышение ставок, а повышение ставок, которые отражают стоимость денег, до чертиков пугает погрязшие в долгах рынки и страны, которые в настоящее время твердят о «восстановлении».

Как случилось с рынками репо в конце 2019 года, ФРС постепенно теряет контроль над нарративом и рынком облигаций, а это означает дальнейшее печатание денег для покупки облигаций Франкенштейна, чтобы снижать их доходность, или, другими словами, «контролировать», что соответствует самому названию контроля кривой доходности.

Но такой контроль доходности (а значит, и процентной ставки) является опасной игрой в русскую рулетку. ФРС может играть какое-то время, но в конечном итоге естественные законы рынка и валюты возьмут верх.

То есть для ФРС единственный способ отсрочить фатальный скачок ставок — это напечатать больше бумажной валюты для покупки большего количества невостребованных долговых обязательств. А единственный способ сохранить жизнь на рынках облигаций и рынках, увязших в долгах, — это уничтожить национальную валюту путем печатания.

Выражаясь короче, раздутые рынки могут существовать с помощью контроля кривой доходности, но валюта погибнет от того же меча. А это означает, что на двух стульях не усидишь.

И безумие продолжается

Тем временем эксперты, министры пропаганды FOMC и писатели-фантасты из BLS продолжают извергать свои теории и прогнозы дефляционного, а не инфляционного будущего.

Эти сторонники сюрреализма говорят о сравнении инфляции ИПЦ в годовом выражении и отмечают, что годовая инфляция может преодолеть отметку в 2% впервые почти за 10 лет. Звучит почти комично, если бы не было так трагично.

Обсуждение инфляции и дефляции, а также отчеты с данными и прогнозы в конечном итоге бессмысленны, если сама мера, используемая для измерения инфляции ИПЦ, является такой же фальшивкой, как поддельные часы Rolex.

Пока мы смотрим на растущие расходы на здравоохранение, образование и жилье, а также завышенную оценку акций и облигаций, безумие процветает, и «эксперты» продолжают рассказывать сказки об инфляционных «данных». Если вы хотите увидеть истинную инфляцию, просто выйдите из дома — она повсюду, за исключением официальных показателей.

Между тем, конечно же, печатание денег ФРС и искусственное подавление ставок через контроль кривой доходности будет продолжаться, как и жизнь монстра Франкенштейна, иначе известного как кредитный рынок США, столь важный для дальнейшего выживания огромного пузыря под названием фондовый рынок. Увы, ФРС будет поддерживать этот цирк посредством своей денежно-кредитной политики.

ФРС — лучший друг золота

Владельцам физического золота и серебра остается выжидать и улыбаться, поскольку по иронии судьбы тот же Федрезерв является их лучшим другом. Создание большего количества денег означает только дальнейшее обесценивание доллара, а это ведет к появлению новых попутных ветров для золота.

В конце концов, как только вскроется правда о текущих инфляционных показателях, реальной (т.е. скорректированной с учетом «инфляции») доходности гособлигаций, а также о завышенной оценке американских акций и облигаций, эксперимент ФРС по использованию долга для решения долговой проблемы закончится полным хаосом. Рынки резко рухнут, как и вера в уже обесценившиеся валюты.

Предсказать точный исход невозможно (трудно бороться с отчаявшейся ФРС), но к нему можно подготовиться, просто осознав текущую и историческую роль золота и серебра в условиях умирающих валют и непосильного долга.

После этого, вероятно, настанет время столь же отчаянной «перезагрузки» со стороны тех, кто привел и сбросил рынки с долгового обрыва, созданный их собственными руками, и пройдет она, как уже писал МВФ, под иллюзорным названием второй Бреттон-Вудской системы.

Это приведет к созданию новых долгов, а цифровые валюты, выкупаемые только центральными банками и в некоторой степени обеспеченные золотом, а не фиатными деньгами, вероятно, станут новой нормой.

Либо так, либо вся система центробанков будет признана провальной — каковой она была, есть и будет, как много лет назад предупреждали исторические деятели от Дэвида Юма и Томаса Джефферсона до Людвига фон Мизеса.

С «перезагрузкой» или без нее, валюты продолжат угасать, а золото — всегда терпеливое и реальное — будет подниматься над финансовыми обломками банковской системы, провалившегося денежного эксперимента, заблуждениями, мифами и вопиющей нечестностью, где мера инфляции ИПЦ является лишь одним из многих примеров.