В своей последней заметке для инвесторов Сет Кларман из Baupost отметил, что является фанатом золота и считает драгметалл ценным активом во время кризиса. А нынешние условия вряд ли назовешь не кризисными.

Так почему золото упало, и что ждет драгметалл дальше?

Михаил Спрогис из Goldman и его группа по исследованию сырьевых товаров считают, что сдерживающим фактором для роста золота стало сокращение общего благосостояния. Эксперты также повысили целевое значение для драгоценного металла до $2.500 долларов.

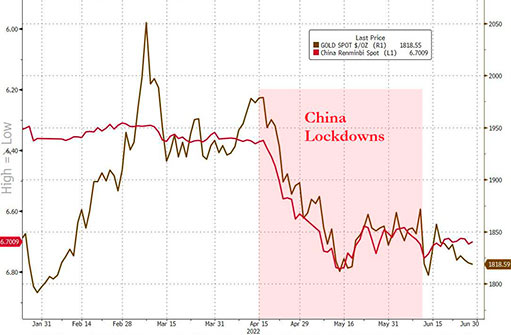

Хотя в недавней слабости золота из-за отсутствия инвестиционного спроса можно обвинить повышение ставок в США, распродажа золота в этом квартале, вероятнее всего, была связана с ослаблением юаня и в первую очередь отразила влияние локдауна на китайскую экономику.

Карантинные меры оказали сильное влияние на спрос на золото в Китае: продажи золотых ювелирных изделий в апреле упали на 30% в годовом исчислении. Повторное введение карантина в Китае нанесло значительный удар по экономике, и НБК допустил некоторое снижение курса юаня для смягчения финансовых условий. Когда юань упал, золото последовало за ним вниз.

Хорошая новость заключается в том, что локдаун в Китае ослабевает.

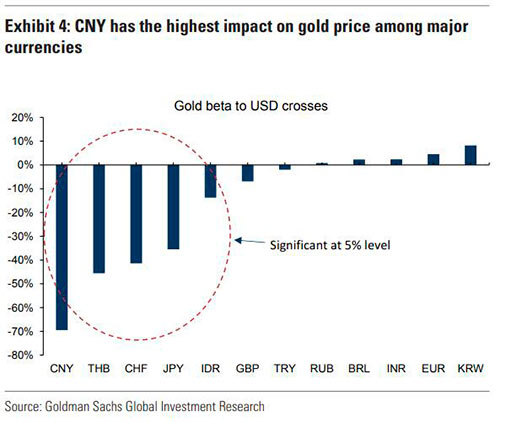

Эта связь не должна удивлять, поскольку исторически сложилось, что среди основных валют китайский юань оказывает на золото наибольшее влияние.

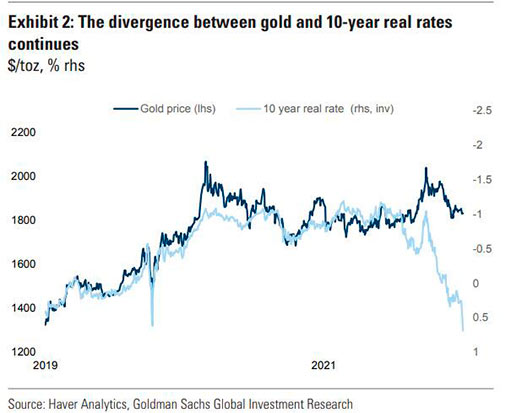

Ситуацию усугубила ликвидация краткосрочных позиций по фьючерсам и ETF, которые очень чувствительны к трендам доллара. В свою очередь, корреляция золота с реальными ставками остается нарушенной, поскольку более высокие реальные ставки теперь идут рука об руку с усилением «страха» перед рецессией, что в целом должно позитивно влиять на инвестиционный спрос на золото.

Преодоление «шока благосостояния» позволит снова сосредоточиться на страхе и геополитических факторах: шок сойдет на нет, поскольку Китай постепенно выходит из карантина, а политическая поддержка придаст экономическому росту импульс.

Кроме того, снижение уверенности в «мягкой посадке» США должно повысить спрос на золото.

Прозрачность в отношении закупок российского золота также уверит рынок в предстоящем структурном повышении спроса центральных банков на золото в связи с геополитическими условиями.

Предполагается, что золото просто взяло передышку, и бычий тренд снова вступит в силу.

Покупки золотых ETF уже возобновились. Риск состоит в сохранении шока благосостояния/ликвидности до тех пор, пока его масштабы не сравняются с мартом 2020 или октябрем 2008 г. Это может привести к временному падению цены золота, поскольку участники рынка начнут сокращать все позиции, чтобы увеличить свою долларовую ликвидность и покрыть маржин колл.

Целевые показатели на 3, 6 и 12 месяцев были пересмотрены до $2.100/$2.300 долларов и $2.500 долларов за унцию.

Как сказал Сет Кларман, если ситуация в мире усугубится, а деньги обесценятся, каждый захочет иметь немного золота, чтобы не остаться без средств в момент отчаяния. По его словам, до такого может не дойти, но инвестировать в золото никогда не помешает.

Все поверили ФРС, хотя на самом деле она не понимает, что делает, уточняет эксперт. Все мы участвуем в масштабном финансовом эксперименте, который может провалиться.