Обычный экономист уже завтра поймет, почему его вчерашние прогнозы не сбылись. Экономисты ФРС поймут это только через год. На этой неделе мы обсудим статью двух известных экономистов центрального банка США о том, что вызвало постпандемическую инфляцию.

Что вызвало инфляцию эпохи пандемии в США?

Бывший председатель Федеральной резервной системы Бен Бернанке и бывший главный экономист МВФ Оливье Бланшар говорят, что знают ответ на этот вопрос.

В статье, опубликованной на этой неделе под названием «Что вызвало инфляцию в эпоху пандемии в США?», два экономиста заключают:

Мы обнаружили, что, вопреки первоначальным опасениям о том, что инфляцию подстегнет перегрев рынков труда, скачок инфляции, начавшийся в 2021 году, в значительной степени был результатом ценового шока с учетом заработной платы, включая резкий рост цен на сырьевые товары и отраслевой дефицит.

Однако, хотя рынки труда с высоким спросом на рабочую силу не являются основной движущей силой инфляции, влияние перегретого рынка труда на рост номинальной заработной платы и инфляцию более устойчиво, чем влияние потрясений на товарных рынках. Таким образом, контроль над инфляцией в конечном счете потребует установления баланса между спросом на рабочую силу и ее предложением.

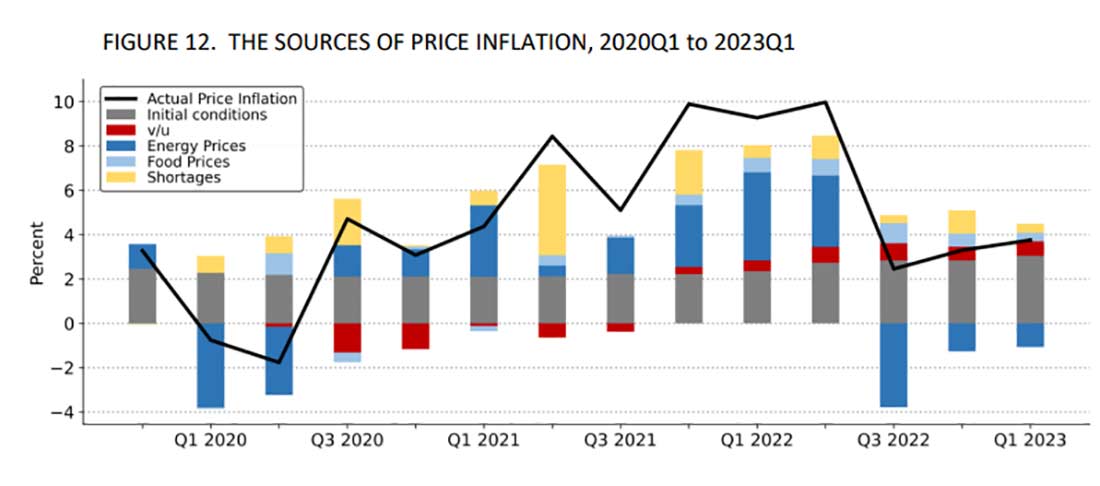

Приведенная ниже диаграмма из публикации Бернанке и Бланшара показывает, какие факторы были главными движущими силами роста инфляции.

Чтобы определить вклад каждого фактора, Бернанке и Бланшар построили модель, анализирующую инфляцию как функцию различных переменных, таких как спрос на предложение на рынке труда (вакансии для безработных; красные столбцы), рост цен на сырьевые товары (синие столбцы) и сбои в цепочке поставок (которые они получили из результатов поисковых запросов в Google; желтые столбцы).

Серые столбцы (начальные условия) представляют собой оценку того, какой была бы инфляция, если бы после пандемии условия были теми же, что и до пандемии.

Другими словами, дефицит поставок (компьютерные чипы, подгузники, бензин, автомобили и т.д.) и рост цен на сырьевые товары (цены на пшеницу, кукурузу и мясо выросли на двузначные цифры) вызвали инфляцию, но именно нехватка рабочей силы, приводящая к повышению заработной платы, удерживает инфляцию на устойчиво высоком уровне.

Как замедлить рост инфляции? Достичь баланса между спросом на рабочую силу и ее предложением можно путем снижения спроса в результате рецессии.

Причиной перегрева рынков труда является огромный объем фискальных стимулов. Только США выделили на фискальные стимулы $5 трлн долларов. А общий объем глобальных стимулов в 2020-2021 годах превысил $20 трлн долларов.

Это правда, что часть из этих $20 трлн долларов компенсировала потери из-за карантинов в связи с Covid-19, однако с возобновлением экономического роста стимулы никуда не делись.

У большинства правительств нет «лишних» $20 трлн долларов, которые можно было бы выделить на стимулирование, поэтому они берут их взаймы, и в основном этот долг покупали центральные банки — с помощью программ количественного смягчения. Центральные банки сначала снизили процентные ставки до нуля, чтобы заимствования стали дешевле, а затем запустили печатные станки для покупки долгов!

Денежная масса быстро увеличилась: с начала 2020 до пика в марте 2022 года M2 в США (M2 — это показатель денежной массы, который включает всю валюту в карманах людей, чеки, сбережения и краткосрочные депозитные счета) выросла более чем на 40%. Опять же, не только в США, но и во многих странах. Например, М2 в Великобритании увеличилась более чем на 30%.

Это создало идеальные условия для роста инфляции – слишком много денег и слишком мало товаров.

До конца 2021 года именно дефицит поставок, усугубленный возросшим спросом из-за стимулов и роста цен на сырьевые товары (а именно цен на энергоносители), толкал инфляцию вверх. Как только стимулирующие меры отменили, инфляция тоже должна была снизиться.

По словам Бернанке и Бланшара, этого не произошло, потому что к тому времени, когда стимулы закончились, высокий спрос и масштабность фискальных стимулов (при поддержке центральных банков) привели к перегреву рынка труда, а это привело к повышению ожиданий по заработной плате. Ситуация усугубилась тем, что рабочая сила сократилась, а работодателям приходилось искать новых работников из-за увольнений во время пандемии.

Вывод статьи гласит, что для снижения инфляции рынок труда должен остыть. То есть уровень безработицы в США, вероятно, должен увеличиться с нынешних 3,4% до 4,3% и/или уровень найма должен вернуться к нормам до пандемии (меньше открытых вакансий).

Вопрос, на который еще предстоит ответить, заключается в том, можно ли охладить рынок труда без рецессии – мы считаем, что это маловероятно, особенно учитывая возникающие банковские проблемы, проблемы с коммерческой недвижимостью и Конгресс, который не может прийти к соглашению о повышении потолка госдолга для расходов, которые они уже оговорили. Поэтому мы поддерживаем аналитика JPMorgan, который на этой неделе призвал активнее инвестировать в золото и наличные, поскольку рост акций продлится недолго.