Рост доллара США в 2022 году на нестабильном макроэкономическом фоне

На этой неделе произошло много важных макроэкономических событий: в среду состоялось заседание и пресс-конференция ФРС, а в пятницу вышел отчет о занятости в США. Поскольку индекс доллара DXY недавно достиг самого высокого уровня с декабря 2002 года, инвесторы явно готовятся к относительной силе американской валюты.

В зоне евро по-прежнему наблюдается стремительный рост цен производителей и потребителей, в то время как Япония сталкивается со своими собственными проблемами ограниченных поставок, связанными с новыми локдаунами в Китае. Внимание стоит обратить и на пару CADUSD — канадский доллар по-прежнему более чем на 10% выше своих минимумов 2016 и 2020 годов по отношению к доллару США.

Долгосрочный рост, но краткосрочный спад

Куда направится доллар США? Мы по-прежнему видим сильные встречные ветры. Следующие 6–18 месяцев кажутся непростыми. Сезонность также будет на стороне медведей до сентября, учитывая, что это год промежуточных выборов в Штатах (типичная просадка S&P 500 составляет 17% в такие годы). Мы подтверждаем медвежий взгляд на баланс года по глобальным акциям, облигациям, а также по экономике в целом.

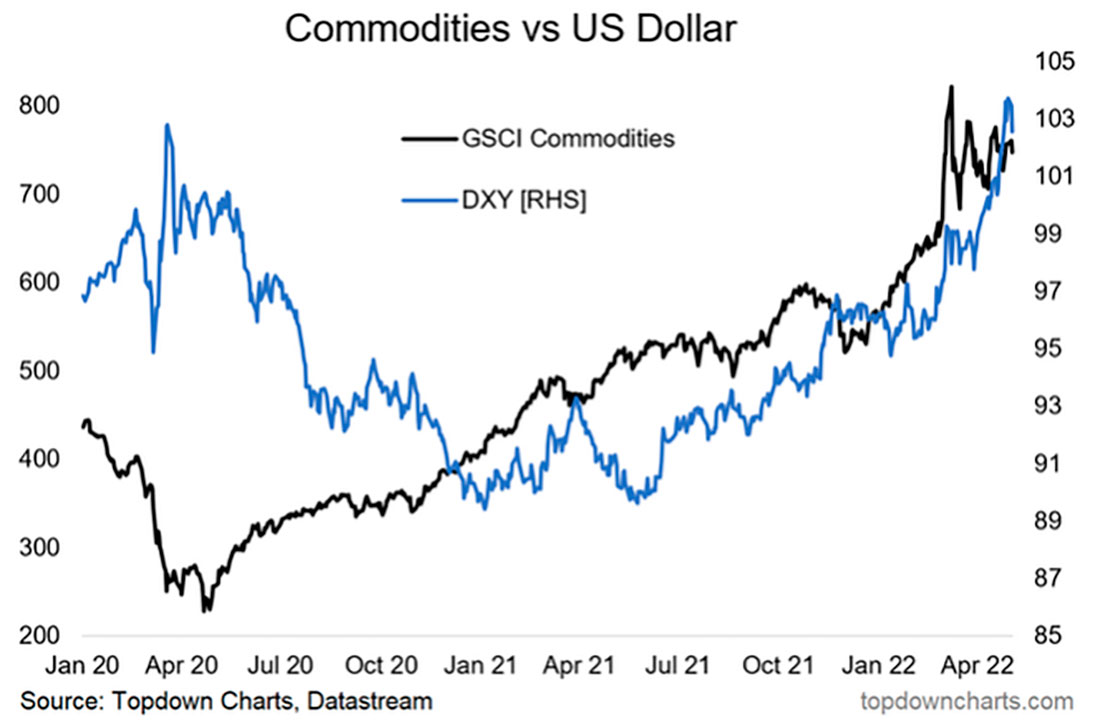

Скепсис относительно ралли доллара

Сильный доллар обычно имеет медвежьи последствия для сырьевых товаров и акций за пределами США. Однако в последнее время это было не так. В 2022 году ETF доллара США вырос на колоссальные 8% (большой шаг в валютной сфере), в то время как сырьевые товары, согласно данным Фонда отслеживания товарных индексов Invesco DB (DBC), поднялись на 35%, что соответствует лучшим годовым показателям.

Сырьевые товары также были лучшим классом активов в 2021 году. Между тем, иностранные акции держат свои позиции по отношению к акциям США, несмотря на сильный доллар. Мировой индекс всех стран без США (ACWX) почти не изменился до начала мая.

Изменение корреляций

Что это значит для макроэкономических инвесторов? Вы всегда должны приспосабливаться к изменяющимся рыночным соотношениям. Хотя в межрыночном анализе существуют эмпирические правила, ценовые отношения между акциями, облигациями, сырьевыми товарами и валютами никогда не бывают фиксированными. В этом году были нарушены многие долгосрочные межрыночные ориентиры. Самое главное — быть в курсе последних основных драйверов.

Коррекция промышленных металлов

Последний скачок вверх доллара США произошел, когда промышленные металлы резко откатились назад. Индекс GSCI Industrial Metals быстро поднялся к историческим максимума, а затем откатился. Нынешний откат в этой экономически чувствительной области может оказаться хорошей возможностью для покупок в рамках долгосрочного бычьего цикла сырьевых товаров.

Однако в краткосрочной перспективе могут быть и более негативные последствия, поскольку страх перед циклическим ростом остается большим препятствием.

Заключение

Масштабное движение доллара США за последние шесть месяцев привело к возникновению многих макроэкономических тенденций. Поскольку ФРС продолжает повышать процентные ставки, ожидайте большей волатильности валютных курсов и твердых активов. Мы сохраняем оптимизм в долгосрочной перспективе по сырьевым товарам.