Грег Хантер написал на своем сайте, который посвящен многим темам, включая дефляцию, мировую экономику и другие, следующее:

ФРС постоянно говорит нам, что инфляция будет временной, и товары и услуги скоро упадут в цене и вернутся к норме. Никто в реальном мире, где люди наблюдают, как их доллары падают в цене, и они вынуждены платить больше практически за все, этому не верят. Проще говоря, доллар падает. Может быть, именно поэтому JP Morgan — первый крупный банк (за которым последуют многие), который переводит состоятельных клиентов в криптовалюты.

Бо Польни говорит, что все это часть «юбилейного года, который начался в сентябре прошлого года и заканчивается в начале сентября этого года». Ожидайте, что в следующие четыре-пять недель вы увидите падение доллара, мировой резервной валюты. Снижение может начаться уже на следующей неделе, что приведет к потере материальных активов, включая золото, серебро и криптовалюты, такие как биткойн. Все зло скоро вырвется из ада.

Звучит, конечно, зловеще. Однако это категорически противоречит прогнозу, которому Рик Акерман придерживался на протяжении десятилетий — то есть, что дефляция в конечном итоге разрушит мировую экономику, в результате чего доллар окажется в таком дефиците, что многим, если не большинству американцев, придется торговать, чтобы выжить. В данный момент может показаться, что в это трудно поверить, учитывая безрассудный финансовый кризис ФРС и созданное иллюзорное процветание. Большая часть виртуальных денег ушла в инвестируемые активы, что вызвало исторический скачок цен на акции в течение года ограничений Covid. Это также создало пузырь на рынке недвижимости, еще более серьезный, чем тот, который лопнул в 2008 году, едва не унеся с собой мировую экономику.

Это не 1970-е

Следует отметить, что нынешняя инфляция сильно отличается от инфляции 1970-х годов, которая продолжалось до тех пор, пока заработная плата и цены поднимали друг друга по, казалось бы, бесконечной спирали. Текущая инфляция не является самовоспроизводящейся; скорее, она вызвана увеличением бумажного богатства, которое развернется и рухнет на следующем медвежьем рынке. Люди также продолжают обменивать доллары на физические активы, как это происходит при гиперинфляции; в основном это бэби-бумеры, которые тратили значительную часть своего бумажного богатства на вторые дома вдали от городских центров.

Тем не менее, кто-то может спросить: с учетом того, что ФРС и все другие центральные банки раздувают инфляцию, как будто завтра не наступит, как может возникнуть дефляция? Ответ заключается в неизбежном факте, что каждая копейка того, что мы все вместе взяли в кредит, должна в конечном итоге быть возвращена — если не заемщиком, то кредитором. Это означает, например, что, когда Байден и демократы «простят» студенческие ссуды в размере $1,7 триллиона долларов, кредиторы съедят все потери.

Двенадцать нулей дебиторской задолженности будут стерты из их бухгалтерских книг одним росчерком пера президента. Вскоре после этого цены на яхты в Уэст-Палм-Бич начнут снижаться, и рынок домов в Хэмптоне стоимостью более $20 миллионов долларов, похоже, пошатнется, вызывая подземные толчки в Аспене, Скарсдейле и Атертоне.

А теперь представьте, что этот взрыв увеличился стократно. Вот что произойдет, когда развернется неизбежный медвежий рынок акций. Это затянет в черную дыру дефляции гораздо больше цифровых долларов, чем ФРС могла бы монетизировать в необдуманной попытке удержать коллапс. Сокращение доли заемных средств не прекратится, пока оно не сведет рынок производных финансовых инструментов стоимостью $2 квадриллиона долларов в бесконечно плотную сингулярность. Тысяча финансистов, работающих 24 часа в сутки 7 дней в неделю и пользующихся полной верой и кредитом правительства США, не смогут получить ни копейки кредита с этого рынка в течение как минимум десяти лет. Вот сколько времени потребуется для того, чтобы разрушенный средний класс поднял свой кредитный рейтинг выше 400.

Короткое сжатие доллара

Коллапс положит конец нашей неуместной вере в систему банковского клиринга, которая так же хрупка, как Делфтский фарфор, делая банкоматы и кредитные карты бесполезными в одночасье. Денежные рынки прекратят свое существование, поскольку кредиторы откажутся выдавать ссуды овернайт, вместо этого требуя расчет наличными. Именно тогда мы обнаружим, что настоящих долларов наличных на самом деле не хватает. В отсутствие функционирующего рынка цифровых долларов возникшее в результате короткого сжатия реальных долларов будет похоже на то, что вытолкнуло акции Gamestop и AMC в стратосферу. Сравнение уместно, потому что, как и долговые обязательства, выпущенные этими двумя компаниями, доллар в конечном итоге представляет собой просто бесполезную долговую расписку.

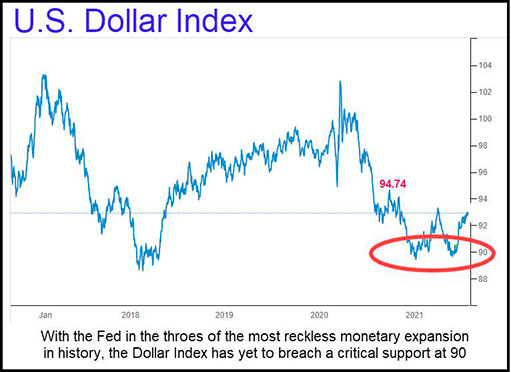

Однако в настоящее время доллар будет оставаться под давлением, несмотря на заверения Джерома Пауэлла о том, что инфляция достигла своего пика. Однако следует отметить, что доллар не рухнул под тяжестью необоснованно безрассудных мер стимулирования ФРС. Напротив, и как видно из приведенного выше графика, индекс доллара упал всего на 4% по сравнению с оптимальным уровнем его допандемического торгового диапазона. Более того, ключевая, долгосрочная поддержка на уровне 90 пережила в этом году два жестоких тестирования. Хотя поддержка может уступить место возобновлению продаж, ничто на графике не говорит о том, что это вероятно, не говоря уже о том, что доллар находится в состоянии неминуемого краха.

Медведь топит все корабли

Можно даже утверждать, что боковое движение индекса доллара с начала 2015 года послужило основанием для взлета до 120 или выше. Это было бы крайне плохой новостью для тех, кто должен доллары, поскольку их будет гораздо труднее выплатить.

К сожалению, эта проблема охватит всех нас, поскольку речь идет не только об ипотеке и автокредитовании, но и о наших коллективных обязательствах по частным пенсиям, социальному обеспечению и медицинскому обслуживанию. Это дефляционные киты, которые нападут на нас, когда актуарное безумие, которое их поддерживало, разоблачит медведь фондового рынка. Эти колоссальные обязательства перед собой нельзя монетизировать без гиперинфляции самих программ всего за несколько коротких месяцев.

Это одна из причин, почему экономический финал почти наверняка будет характеризоваться дефляцией, а не гиперинфляцией. Если и есть позитивная сторона, то дефляция нанесет ущерб заемщикам, более или менее соизмеримым с их чрезмерными грехами. Она также оставит нетронутыми институциональные каналы кредитования. Гиперинфляция, с другой стороны, разрушит рынки облигаций, которые позволяют кредитовать, ввергнув экономику в состояние бартера на неопределенный срок.

Могло ли все стать так плохо? Наверняка. Это просто отразило бы сокращение доли заемных средств иллюзорного финансового богатства, которое выросло, возможно, в десять раз по сравнению с объемом мировой торговли реальными товарами и услугами. Как и на фондовом рынке, мировая финансовая система торгуется с абсурдным коэффициентом. Еще более абсурдным является представление о том, что проблема может решаться поэтапно на неопределенный срок с помощью «сокращения количественного смягчения», созданного шарлатанами в центральном банке.