Краткий обзор последних 100 лет

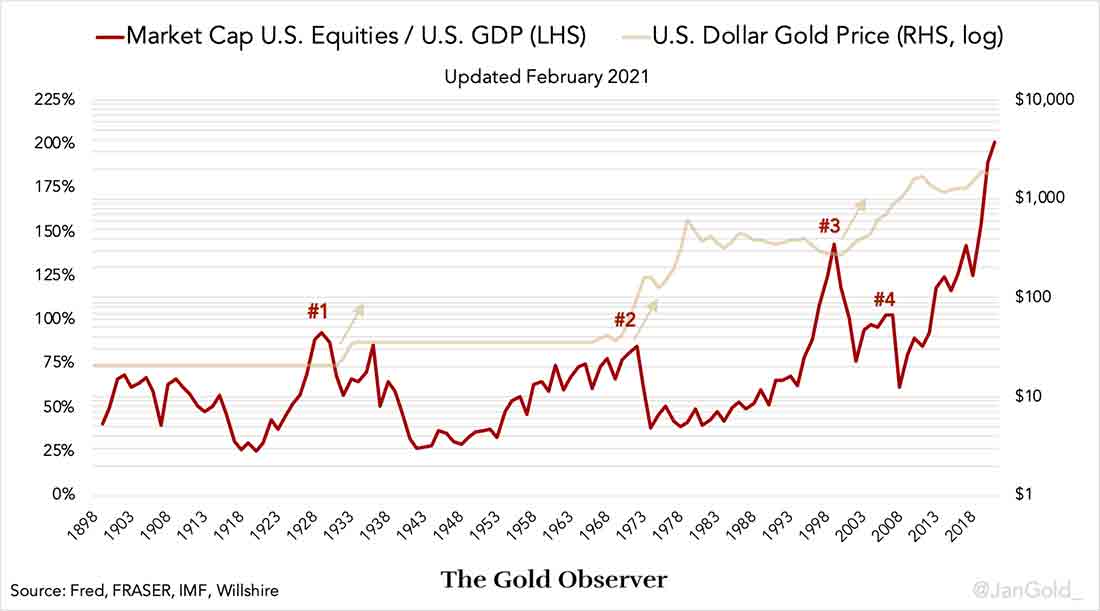

В начале 20 века США все еще использовали золотой стандарт. За крахом фондового рынка в 1929 году последовали Великая депрессия и дефляция, а в 1933 президент Рузвельт девальвировал доллар по отношению к золоту, чтобы подстегнуть инфляцию и стимулировать экономику. Цена золота была увеличена с $20,67 до $35 долларов за тройскую унцию (см. «#1» на графике ниже).

В 1933 году Соединенные Штаты отказались от золотого стандарта, но за пределами страны доллар оставался конвертируемым в золото в Казначействе по фиксированному паритету.

Ситуация изменилась в 1971, когда президент Никсон приостановил конвертируемость, позволив США печатать любое количество долларов, которое они сочтут нужным. Вскоре после этого инфляция потребительских цен достигла двузначных значений, и цена золота взлетела с $41 доллара в 1971 до $850 долларов в 1980 году, увеличившись на 2000% (см. «#2» на первом графике). Для борьбы с инфляцией Федеральная резервная система повысила целевую процентную ставку до 19%, и политика сработала: инфляция снизилась, а цена золота упала примерно до $300 долларов за унцию.

Когда в конце 1990-х пузырь доткомов лопнул, ФРС опустила процентные ставки до 1%. Низкие ставки подтолкнули финансовые активы вверх и вызвали тенденцию к росту инфляции. Цена золота поднялась с $270 долларов в 2000 году до $1.900 в 2011, увеличившись на 640% (см. «#3» на графике выше). Попутно золотой металл заручился поддержкой со стороны кризиса субстандартного ипотечного кредитования в 2008 году (см. «#4» на графике 1).

После 2008 Федеральная резервная система ввела нетрадиционную денежно-кредитную политику: центробанк снизил краткосрочные процентные ставки до 0% и начал печатать беспрецедентные суммы денег для покупки облигаций и ценных бумаг с ипотечным покрытием, чтобы сократить долгосрочные ставки.

«Легкие» деньги подтолкнули фондовый рынок и облигации к невероятно высоким уровням. На втором графике видно, что стоимость акций полностью оторвана от реальности корпоративных доходов.

Вывод

Кто-то может сказать, что в настоящее время реальная цена золота (с поправкой на инфляцию) не занижена. Как я писал ранее, покупательная способность золота довольно постоянна, и сегодня драгметалл позволяет приобрести примерно то же количество товаров и услуг, что 50, 100 или 200 лет назад.

Однако, согласно моему анализу, фиатные деньги сильно переоценены. Поскольку бумажные валюты — это воздух для нынешних финансовых пузырей, они способствуют чрезмерному левериджу в экономике. Когда пузыри в конечном итоге лопнут, стоимость фиатных денег скорректируется (инфляция возрастет), а цена золота, выраженная в этих валютах, повысится.

Оценка стоимости глобальных финансовых активов по отношению к ВВП помогает обозначить масштабы преобладающего пузыря на финансовых рынках (деньги, акции и облигации) во всем мире.