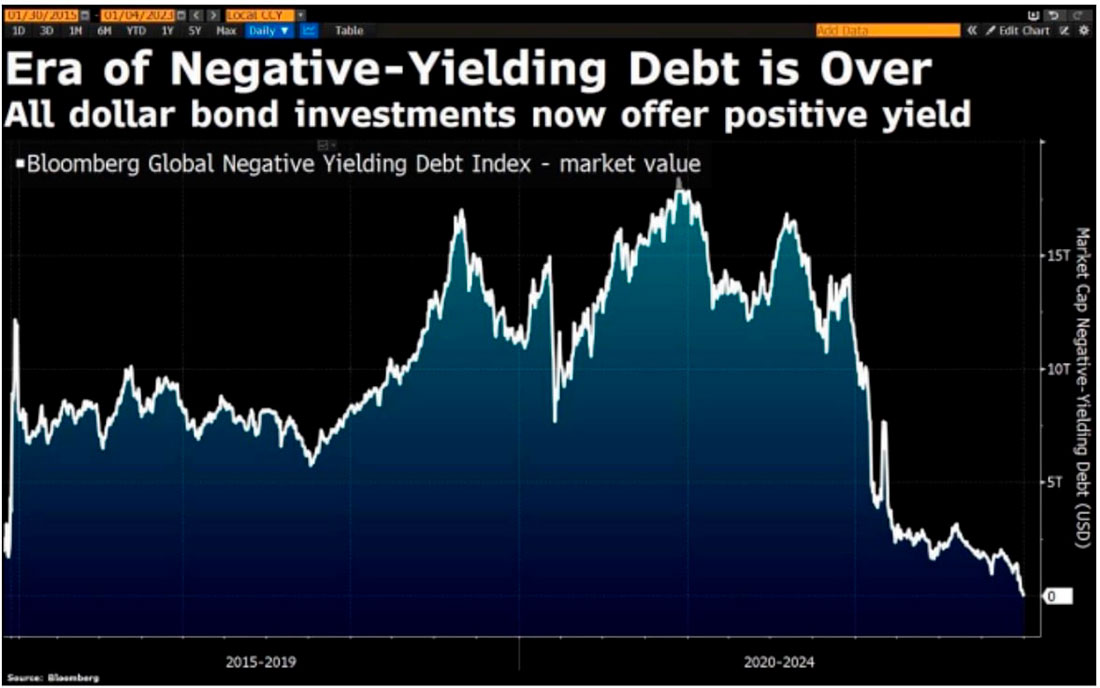

Конец отрицательной доходности: что угодно, только не хороший знак

Недавно Bloomberg с радостью объявил, что эра «отрицательной доходности» (что технически означает «дефолт») долларовых облигаций закончилась, поскольку доходность теперь «номинально положительна».

Однако ничто не может быть еще дальше от истины, чем эти «хорошие новости».

Доходность опережает и без того смущающие показатели инфляции, потому что цены на облигации, которые движутся обратно пропорционально доходности, падают в мире, который больше не хочет или не доверяет долговым распискам в долларах США.

Другими словами: это так называемое «возвращение к нормальной жизни» положительной номинальной доходности на самом деле является неоновой мерцающей вывеской, указывающей на конец (и взрыв) глобального долгового пузыря государственных облигаций.

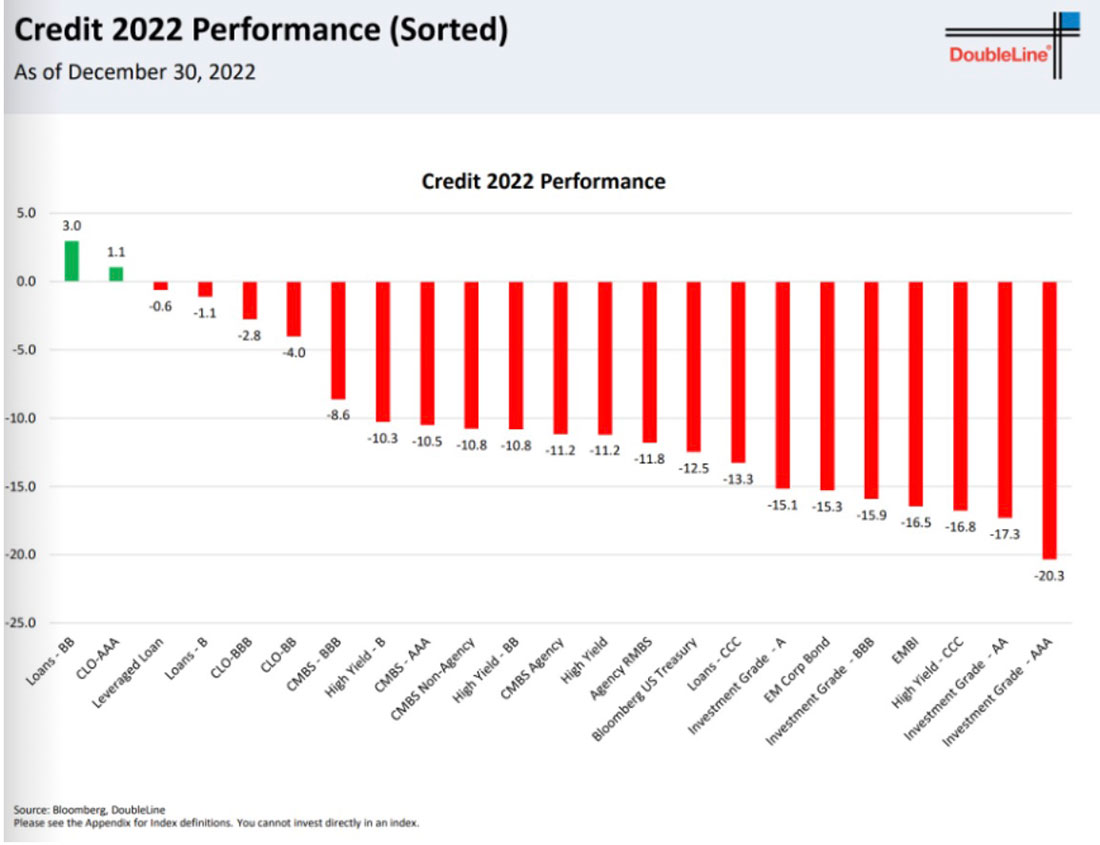

Но, как объективно показывает следующий график, падают не только суверенные облигации, но и весь класс кредитных активов, от коммерческих ценных бумаг с ипотечным покрытием (CMBS) до облигаций инвестиционного уровня. Просто убедитесь сами:

Это ужасающие цифры, которые нельзя игнорировать. Факты, в конце концов, вещь упрямая.

Факты против заголовков

Несмотря на такие эмпирические данные, многим финансовым «журналистам», в том числе некоторым из Bloomberg, платят за то, чтобы продавать «упрощенное пояснение», а не «ясность и честность». Не обращая внимания на очевидное падение цен на облигации, они советуют отпраздновать «положительную номинальную доходность» — в иронию этого заявления сложно поверить.

История, например, напомнила бы этим политикам и СМИ с их вводящими в заблуждение заголовками, что на протяжении более века каждый раз, когда суверенный долг в странах с развитой экономикой достигает уровня невыплаты (теперь даже выше, чем уровни развивающихся рынков), чистый результат однозначен: это либо инфляция, либо дефолт.

Всегда. Каждый раз. Без вариантов.

Нынешняя катастрофа на мировых рынках облигаций не будет исключением: инфляция, дефолт или «перезагрузка».

Политики движутся в неверном направлении

После многих лет покупки времени, голосов, контрактов на написание книг и даже Нобелевских премий мировые финансовые лидеры улыбались публично, в то время как в частном порядке терпели неудачу.

Вместо того, чтобы открыто принять долговую катастрофу на сумму более $300 триллионов долларов и решить проблему трудным путем, а именно посредством экономического роста, жесткой бюджетной экономии, реструктуризации долга, признания инфляции (вместо «временного» нарратива) и подотчетной и прозрачной необходимости финансовых репрессий (передаю привет Рейнхарту и Рогофф), наши лидеры и центральные банки пошли в совершенно противоположном и неправильном направлении.

Вместо этого они опрометчиво и с пристрастием полагались на фиатные деньги, создаваемые из воздуха, а не на деньги, привязанные к реальным товарам, услугам и производству, чтобы поддержать свои незаработанные репутации и нелюбимые облигации.

В отличие от политически непопулярных мер жесткой экономии, невежественные в математике и стремящиеся сохранить рабочие места (т. е. патологически эгоистичные) американские политики только что добавили еще $1,7 триллиона долларов на взятки/оплату своего пребывания в должности, но которые они не смогут вернуть.

Вместо этого они просто вручают счет моим детям.

Сложно такое выдумать. Это постыдное открытое безумие и вопиющая корысть над национальными интересами. Но опять же, это эффективное определение политика: сначала я, потом нация. К черту факты.

Достаточно вспомнить клоунов вроде Джорджа Сантоса.

Остались только плохие решения

Экономический рост, как мы его видим (и что подтверждают данные по жилищному строительству, производству, торговле и услугам), не спасет ни нас, ни наши облигации.

Долг на самом деле слишком высок, и рост, даже если Китай снова откроет свои двери, запертые из-за COVID, никогда не догонит его.

Увеличение долга и замедление роста указывают на то, что на мировых рынках облигаций остались только следующие варианты:

- Напечатать больше фальшивых и гротескно инфляционных денег, чтобы купить нелюбимые облигации.

- Объявить дефолт по этим облигациям (политическое самоубийство).

- Вступить в реструктуризацию западного долга — то есть большую перезагрузку, которая будет сопровождаться введением контролируемого государством CBDC, маскирующегося под «эффективную платежную систему».

Просто чудесно.

Наблюдайте за рынком облигаций: в этом суть

Как я уже много лет говорил и буду открыто говорить еще много лет: главное — это рынок облигаций.

Рынок облигаций находится во главе стола, потому что именно долг, а не рост, производство и разумное фискальное лидерство, был единственным токсичным ветром под сломанными крыльями с тех пор, как Гринспен убил капитализм много лет назад.

Долг, конечно, покупает время. И деньги, создаваемые из воздуха, покупают долг. Это безумие создает фальшивое веселье, опьянение и пьяную эйфорию. S&P, например, просто отражает количественное смягчение или ужесточение ФРС.

Но за такое безумие приходится платить.

По мере роста ставок рынки падают

Деньги, созданные из воздуха, также провоцируют рост инфляции и искажают любой другой класс активов, от недвижимости до акций.

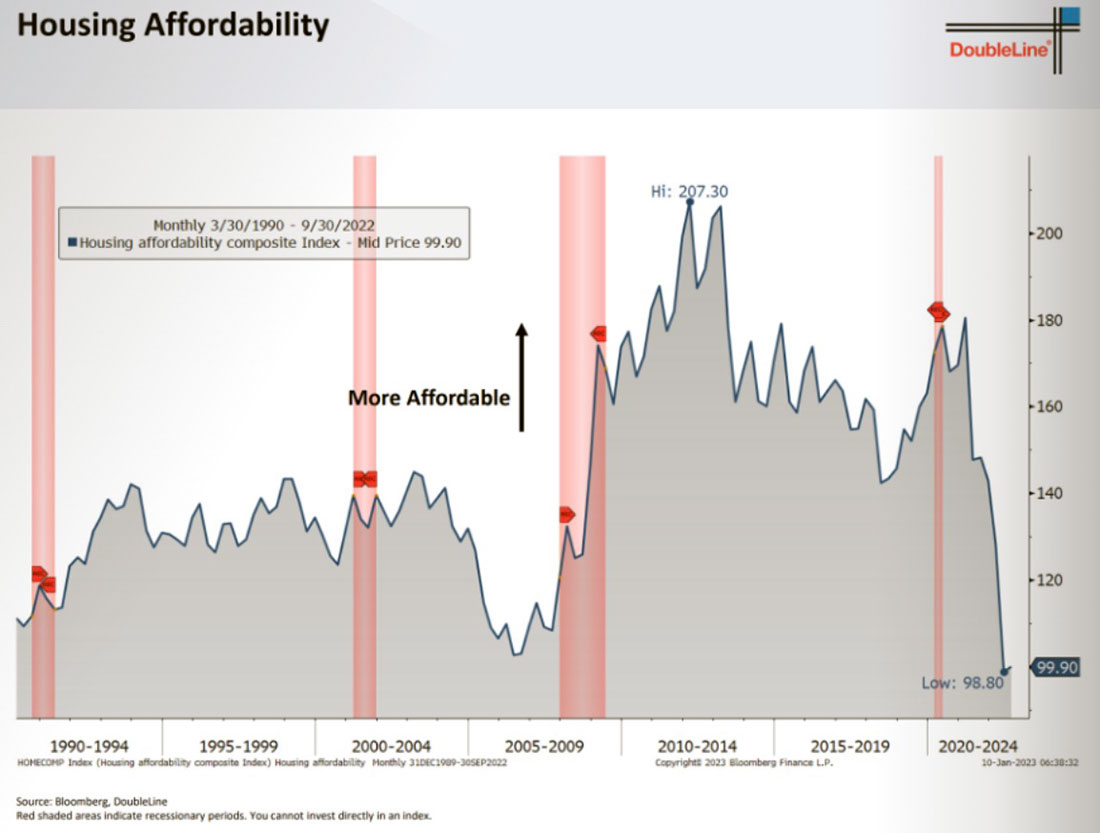

Рынки недвижимости, например, любят низкие ставки, но падают, как только ставки растут, а показатели доступности снижаются, и я имею в виду настоящий крах.

Как мы видим в режиме реального времени, в конечном итоге фантазия и искусственный попутный ветер пьяного количественного смягчения превращается в тошнотворное похмелье, поскольку центральные банки и такие банкиры, как Пауэлл, пытаются «ужесточить» то, что когда-то было «мягким».

Поразительное высокомерие

Эти центральные банки разделяют поразительное высокомерие, веря (или, по крайней мере, притворяясь), что рынки можно тщательно контролировать, чтобы обеспечить «мягкую посадку» после многих лет фатально вызывающих привыкание максимумов количественного смягчения.

Но, как теперь подтверждают данные, ни сейчас, ни в будущем ничего «мягкого» не предвидится.

В период опьянения количественным смягчением, когда облигации покупаются центральными банками для искусственного подавления доходности и ставок, стоимость долга почти бесплатна, а рынки акций, облигаций и недвижимости раздуваются из-за свободных денег, обратного выкупа акций и кажущейся вечной пролонгации долга.

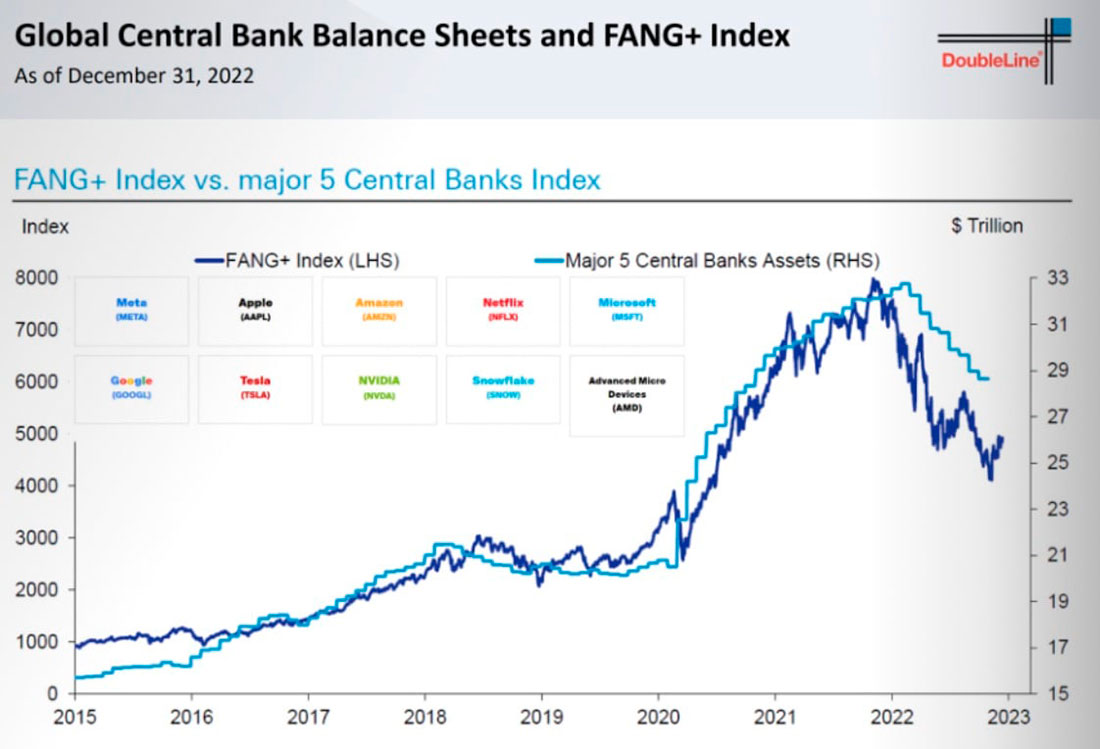

Технологические акции и рынки недвижимости

Это особенно верно в отношении акций технологических компаний, таких как FANGS — весь их рост и падение были и остаются явно коррелированными с печатанием фальшивых денег и низкими ставками, о чем я терпеливо предупреждал много лет назад и недавно открыл короткую позицию, как только появился знак.

Его было легко увидеть. ФРС (и рынки ставок) сами просигнализировали.

Слишком мало, слишком поздно: открытый провал современной денежно-кредитной «политики»

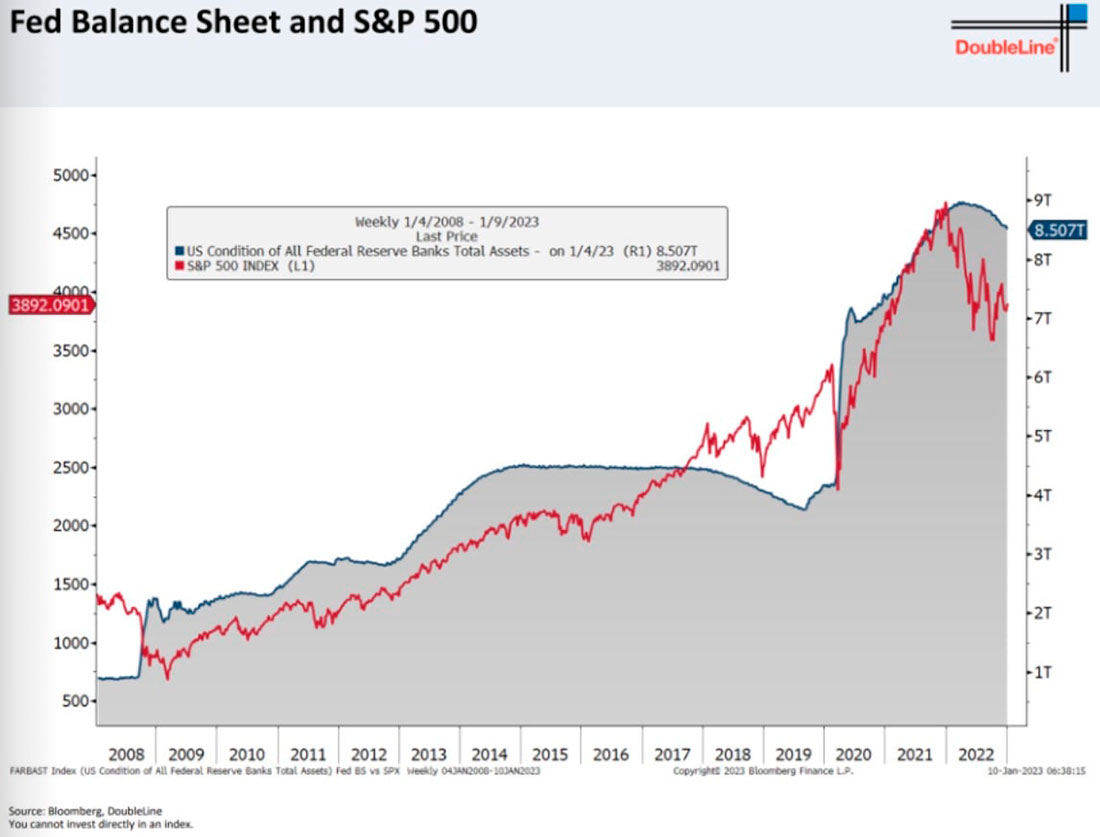

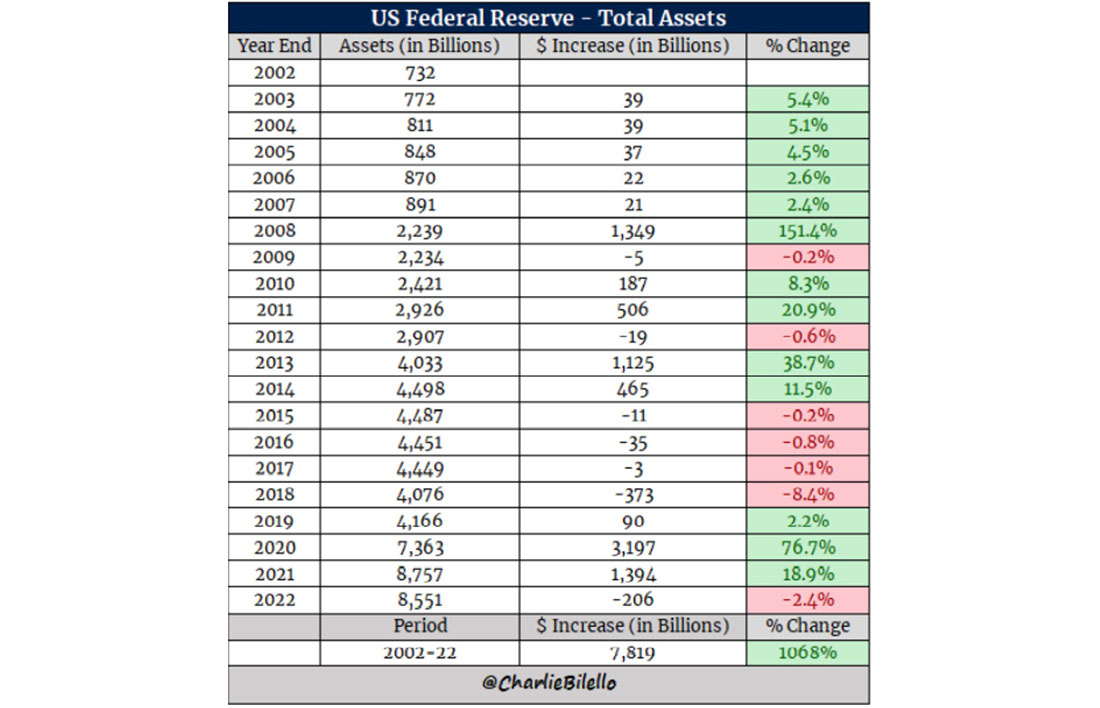

В 2022 году, когда центральные банки в частном порядке осознали, что совершили историческую ошибку количественного смягчения, и попытались (слишком поздно и слишком мало) ввести количественное ужесточение, огромные пузыри на рынках акций, недвижимости и валюты начали медленно, а затем быстро сдуваться.

В 2022 году, например, более агрессивная ФРС сократила свой отвратительный баланс всего на 2,4%. Вряд ли это как-то поможет.

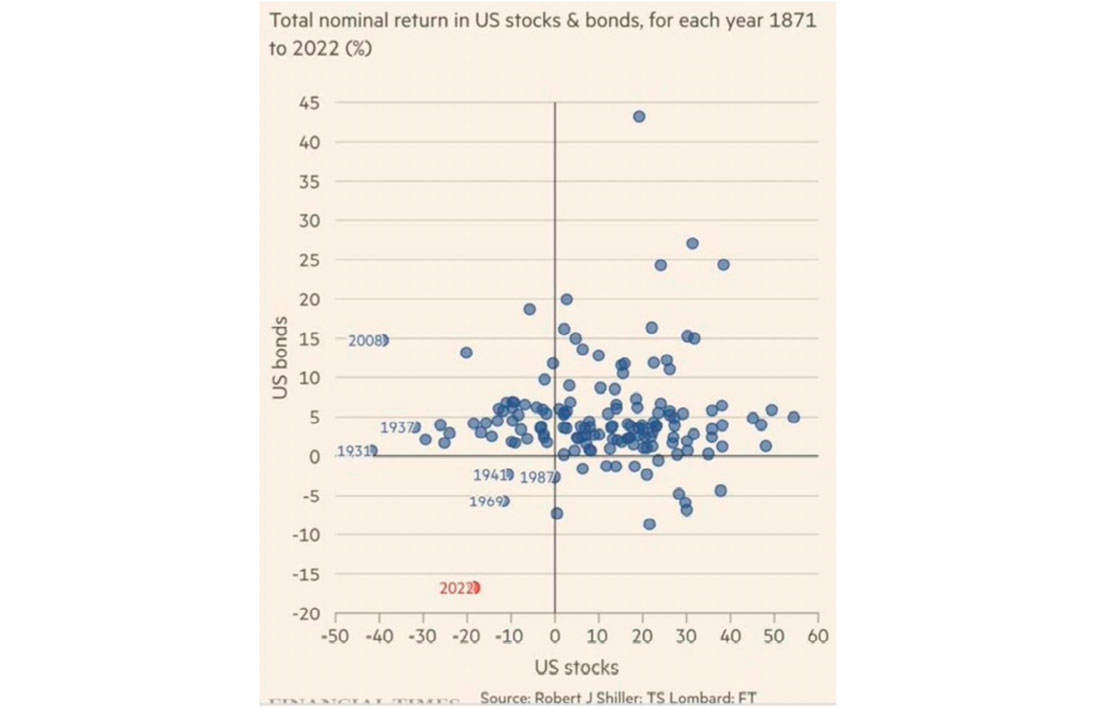

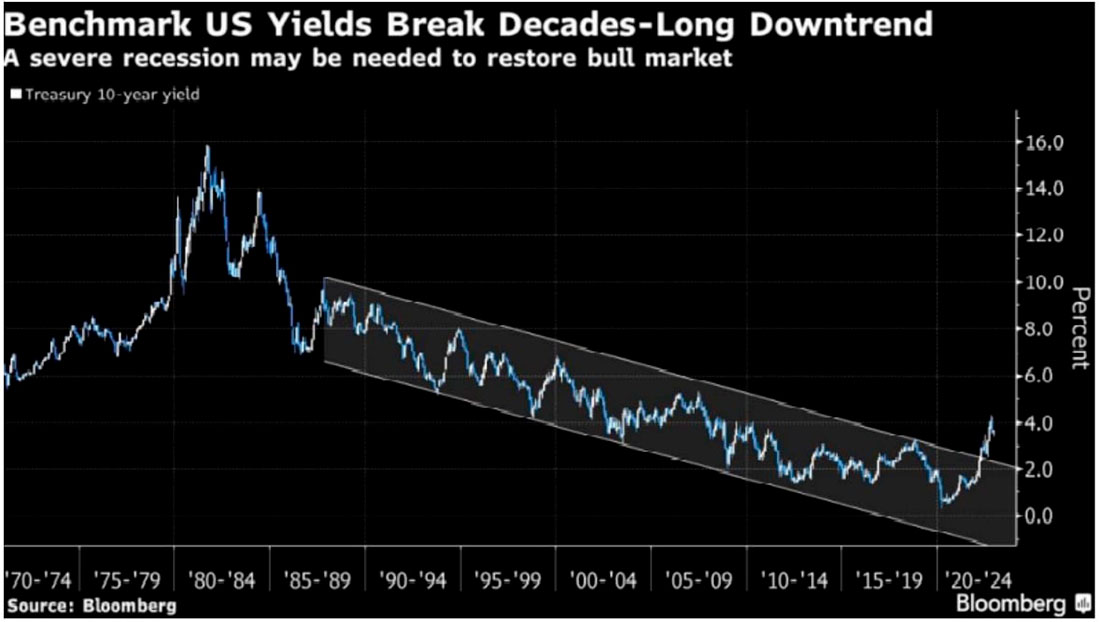

Но даже этого жалкого небольшого «ужесточения» в США на фоне огромного отношения долга к ВВП в 125% было достаточно, чтобы спровоцировать худший год для акций и облигаций с 1871 года.

Пожалуйста: перечитайте последние строки и еще раз изучите последние два графика. Осознайте.

К настоящему моменту должно быть совершенно очевидно, как центральные банки, а не естественные рыночные силы, управляют нашими так называемыми «свободными рынками».

Куда движется печатание денег, туда же идут и рынки, движимые долгами, и пропитанные долгами экономики, которыми они манипулируют.

Гораздо более тревожным, однако, является этот небольшой дополнительный факт: если количественное ужесточение продолжит нынешние темпы -$95 миллиардов долларов в месяц, только представьте, что сокращение баланса ФРС на 13% в годовом исчислении (по сравнению с 2,4% в 2022 г.) сделает с этими уже исторически сломанными рынками в 2023 году?

Поможет ли разворот ФРС?

В прошлом, конечно, «простым решением» ФРС для обвала рынков было очередное бегство (или разворот) к денежному принтеру количественного смягчения для финансирования долгов США и, следовательно, для поддержания доходности и ставок «приспособленными» и «контролируемыми».

Но в прошлом дефицит США был ниже 20% роста мирового ВВП. Это была бомба замедленного действия.

Но в преддверии 2023 года дефицит США уже превышает 30% роста мирового ВВП, а это означает, что бомба замедленного действия взорвалась.

Это всего лишь простая математика и открытый провал нескольких лет легких денег и долгов, ни один из которых наши центральные банки открыто не признают, поскольку Путин и COVID служат гораздо лучшими козлами отпущения.

Короче говоря, нам потребовалось 150 лет, чтобы рынки стали такими жалкими, и худшее еще впереди.

Таким образом, пока Конгресс тратит деньги, как пьяный моряк, кто будет оплачивать его безумный счет в баре?

Частный сектор?

Нет.

Разворот к большему количественному смягчению?

Что ж, это потенциальная, хотя и безнадежная возможность, и она приведет к стремительному росту цены золота и, вероятно, биткойна, независимо от взглядов на текущий нарратив о крахе криптовалют.

Медленное падение доллара США

Конечно, дальнейшее печатание денег ФРС ослабит даже относительно сильный, но неустойчивый доллар США, о чем мы постоянно предупреждали на протяжении всего роста валюты в 2022 году.

Временный, относительный и искусственно сильный доллар США 2022 года был абсолютным ударом под дых для других валют и стран, таких как ЕС, Великобритания и Япония, чьи рынки валюты и облигаций не имели и не имеют статуса глобального мирового резерва, чтобы аналогичным образом повышать ставки на сотни базисных пунктов в год для «борьбы с инфляцией» (или путинским рублем).

Япония и ЕС: дать отпор?

Но даже эти суровые реалии не помешали такой стране-зомби, как Япония, попытаться теперь бороться с долларом США, что подтверждает недавний шаг Токио по повышению 10-летних ставок по государственным облигациям.

Это повышение ставки, как и ожидалось, немного подстегнуло иену в неофициальной валютной войне, происходящей во всем мире.

Что еще более важно, в Токио все чаще говорят о репатриации капитала обратно в Японию, что потребует сброса большего количества облигаций США для покупки большего количества японских долговых расписок в то время, когда США нужно больше, а не меньше покупателей их нелюбимых и вызывающих недоверие облигаций.

Между прочим, меньший спрос на американские облигации просто означает более высокий рост доходности и ставок.

В целом, медленный, но неуклонный процесс дедолларизации продолжает свою предсказуемую тенденцию, поскольку у США заканчиваются варианты, доверие и друзья на рынке облигаций и валют в разгар критического момента.

Более того, ЕЦБ уже сигнализирует об аналогичном повышении ставок и отказе от американских облигаций в пользу местных облигаций и валюты.

Это не поможет счету дяди Сэма в баре…

Еще раз: все вертится вокруг рынка облигаций, а он (и не только он) объективно прогнил до основания.

Акульи плавники на горизонте

Растущая доходность облигаций — это акульи плавники, на полной скорости приближающиеся к глобальным экономикам, кровоточащим непосильными долгами и рецессией.

Запланированная рецессия

Единственная сила, способная замедлить этот рост доходности/акульих плавников, — это мать всех рецессий, вызванных ФРС (дефляционных), а это означает, что обещанию Пауэлла о «мягкой посадке» стоит верить так же, как и его обещанию о «преходящей» инфляции.

Как я уже говорил много раз, никакую рецессию нельзя вылечить с помощью повышения ставок и сильной валюты. Никогда.

Таким образом, как только переопределенная неофициальная рецессия, в которой мы уже находимся, станет «официальной» — США ослабят свой доллар, что, конечно же, понравится золоту. Если не в 2023 году, то уж точно к 2024 году.

Все, что мы можем сделать сейчас, это отследить акульи плавники и усомниться в решениях банкиров.