Рост цены золота за этот период и факторы, способствующие этому, также привели к заметному увеличению спроса среди инвесторов из развитых стран.

Лучше всего ситуацию описывает приток в золотые ETF в 2020 году в объеме почти 900 тонн и $48 миллиардов долларов, что в денежном выражении более чем удвоило спрос, наблюдавшийся в любом предыдущем календарном году.

Рост спроса на золото вызван не только розничными инвесторами, включая самоуправляемые суперфонды (SMSF), но и инвесторами с высоким уровнем дохода, семейными офисами и, все чаще, институциональными портфельными менеджерами, многие из которых впервые вкладывают средства в золото.

В последнем отчете Джордана Элисео приводит множество причин, по которым пенсионные фонды могут пожелать включить в свои портфели определенное количество драгоценных металлов.

Временные рамки отчета

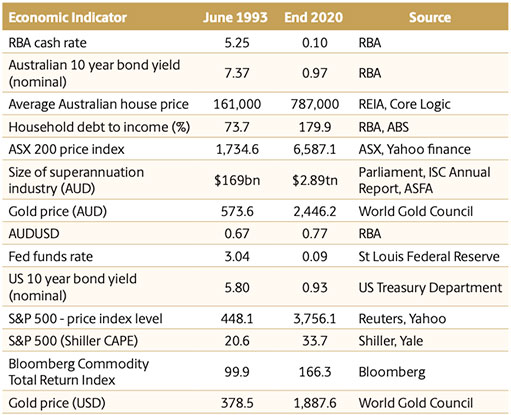

Выводы, содержащиеся в отчете, охватывают период времени с июня 1993 года по конец декабря 2020 года, по сути охватывая всю эпоху обязательных пенсионных отчислениях.

В таблице справа показаны некоторые ключевые экономические показатели и их изменения за этот период времени. О, если бы снова можно было купить дом за $161.000 долларов!

Что говорят цифры?

Анализ исторических данных показывает, что стратегическое инвестирования в золото улучшило бы доходность с поправкой на риск (RAR) для диверсифицированных инвестиционных стратегий - от консервативных до всех портфелей роста.

Это в первую очередь связано с тем, что золото исторически имело положительную корреляцию с растущими рисковыми активами и отрицательную корреляцию с падающими рисковыми активами.

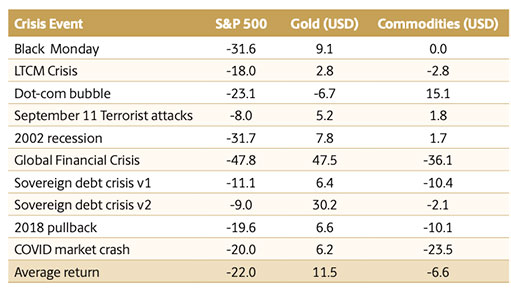

Последнее отражено в таблице справа, которая подчеркивает эффективность S&P 500, золота и корзины сырьевых товаров в некоторых из серьезных событий риска, которые затронули рынки в последние 30 с лишним лет.

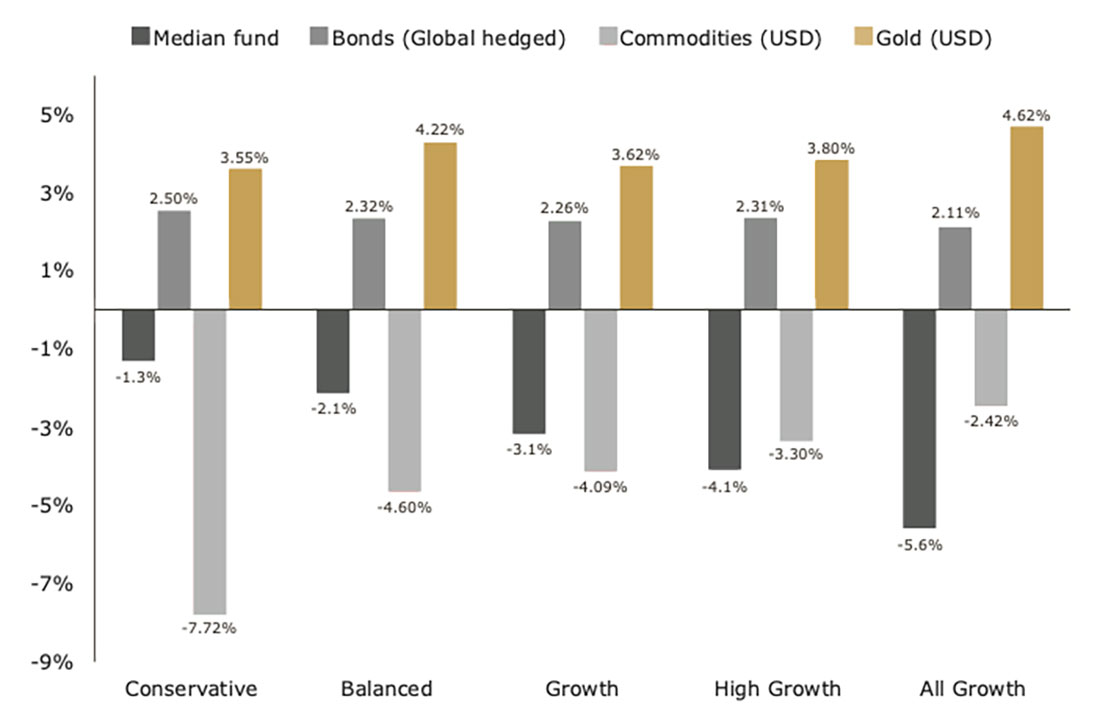

В контексте портфелей пенсионного обеспечения приведенный ниже график усиливает вышеуказанный момент, выделяя среднюю доходность для диапазона классов активов в квартальных медианных фондах пенсионного обеспечения, упавших в стоимости, а также снижение самих фондов.

Учитывая, что золото характеризуется некоторыми инвесторами как рисковый актив, а другими — как актив безопасности, на приведенном выше графике также подчеркивается доходность от сырьевых товаров и фиксированная прибыль в тех кварталах, когда медианные фонды снижались в стоимости, причем золото явно показывало лучшие результаты.

Моделирование портфеля с выделением от 15 до 5% доли на золото демонстрирует, что драгметалл исторически давало преимущества, которые нелегко воспроизвести другим классам активов.

Дело не только в показателях

Хотя только улучшенная доходность с поправкой на риск может оправдать добавление золота в портфель, она, вероятно, не в полной мере отражают преимущества владения драгоценным металлом, поскольку они не ограничиваются только доходностью и волатильностью. Инвестору стоит также учитывать весь спектр рисков при размещении капитала.

При прочих равных условиях инвестиции в золото также, вероятно, улучшат ликвидность и снизят инвестиционные затраты, дисперсию и кредитный риск институционально управляемого портфеля.

Эти параметры особенно важны при оценке драгоценного металла по сравнению с другими альтернативными активами. Результаты исследования также актуальны для самостоятельных инвесторов, включая самоуправляемые суперфонды (SMSF).

Попечители SMSF не только сталкиваются с той же проблемой с точки зрения низких или отрицательных реальных ставок, которые влияют на их денежные средства и срочные депозиты, но им также не хватает масштабов для распределения многих альтернативных активов, от прямых инвестиций до не включенной в листинг инфраструктуры и хедж-фондов (за некоторыми исключениями).

Учитывая, что золото ликвидно, эффективно для распределения денег и имеет опыт защиты портфелей во время турбулентности фондового рынка или длительного периода низких или отрицательных реальных процентных ставок, оно может быть полезно для SMSF и посредников, которые консультируют их по их портфелям.

Но разве золото сейчас не дорого?

Учитывая, что в 2020 году золото достигло рекордных максимумов в номинальном выражении, справедливо задаться вопросом, не настало ли сейчас время рассмотреть вопрос о включении доли драгоценного металла в диверсифицированный портфель.

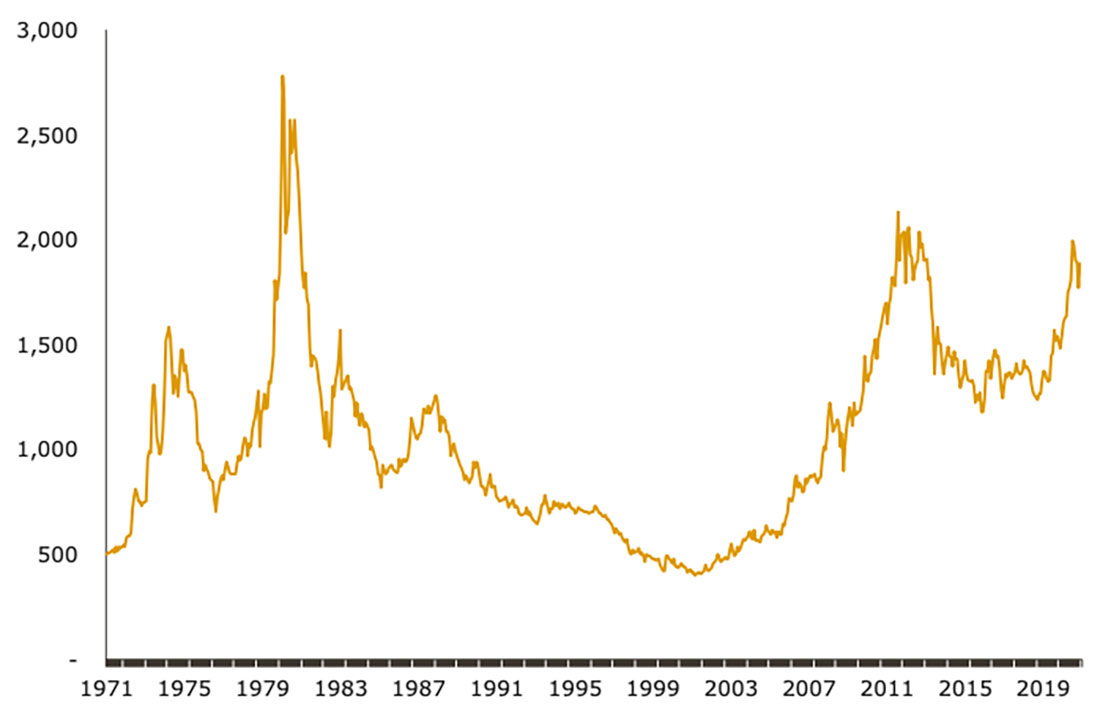

Несмотря на то, что оно уже не так дешево, как было, различные показатели — от измерения реальной цены золота относительно инфляции (см. график ниже) до доли золота в мировых финансовых активах и его цены относительно индексов фондового рынка — все это позволяет предположить, что цена на золото по-прежнему остается невысокой в историческом выражении.

Снижение цены на золото в долларах почти на 15% за последние восемь месяцев выглядит как здоровая коррекция на продолжающемся бычьем рынке.

Прогноз по золоту

Как и все классы активов, золото несовершенно, с его краткосрочной волатильностью и отсутствием дохода, оно, вероятно, останется не таким привлекательным для некоторых инвесторов в обозримом будущем.

Хотя в 2021 году экономический рост ускорился, демографические характеристики старения, высокий уровень частного и государственного долга и вероятность продолжения противодействия глобализации могут стать препятствием.

С денежно-кредитной точки зрения, политики подчеркивают, что мы будем оставаться в условиях низких или отрицательных реальных процентных ставок в течение многих лет, а балансы центральных банков продолжат расширяться.

Наконец, с точки зрения рынка, текущие оценки и реальная доходность предполагают, что традиционные диверсифицированные инвестиционные стратегии принесут более низкую доходность в будущем.

В совокупности эти факторы могут создать благоприятный фон для золота, учитывая, что оно имеет доказанный послужной список. Само по себе оно приносит большую долгосрочную прибыль, обладает положительной абсолютной доходностью, превосходит другие активы в условиях низких реальных процентных ставок, а также положительно коррелирует с ростом фондовых рынков и отрицательно с их падением.