Ранее мы выделили ключевой вывод из нашей краткосрочной модели золота, заключающийся в повышенной чувствительности к определенным переменным, таким как процентные ставки, что в то время приводило к снижению цен. При том, что в прошлом месяце ставки оставались стабильными, а цены на золото выросли более чем на 7%1 — теперь инвесторы могут задаться вопросом, какие еще факторы влияли на цены.

Чтобы ответить на этот вопрос, мы снова обращаемся к нашей модели краткосрочных показателей золота2 — чтобы помочь проанализировать месячную или ежемесячную доходность золота с использованием факторов инвестиционного спроса в краткосрочной перспективе, которые дополняют нашу долгосрочную структуру оценки золота (GVF)3.

Какова краткосрочная модель оценки золота и как ее могут использовать инвесторы?

Наша модель доходности золота использует ежемесячные данные в виде переменных, сгруппированные по четырем ключевым факторам прибыльности золота4, статистика по которым собирается с 2007 года. Используя множественную регрессию, мы ежемесячно рассчитываем изменения по каждой переменной и их влияние на доходность золота. Мы нормализуем каждую переменную по соответствующей Z-оценке (стандартизированная оценка — это мера относительного разброса наблюдаемого или измеренного значения, которая показывает, сколько стандартных отклонений составляет его разброс относительного среднего значения) каждый месяц или по разнице от ее общего среднего, деленного на стандартное отклонение, что позволяет нам измерить влияние переменных на золото в стандартизированной мере.

Модель использует полный 14-летний период в качестве отправной точки5, но мы также можем с ее помощью оценивать коэффициенты за более короткие промежутки времени (например, два или три года), чтобы определить, как они меняются с течением времени. Мы можем дополнительно улучшить этот анализ на более коротком промежутке времени, используя еженедельные входные данные для определения показателей внутри месяца и изучения чувствительности за последний год.6

Комбинация этих различных методологий дает возможность оценить, какие количественные переменные лучше объясняют доходность золота. Кроме того, результат может быть дополнен качественной оценкой, чтобы создать полную картину поведения золота с течением времени.

Доходность золота на практическом примере мая 2021

Золото в мае выросло на 7,5% в месячном исчислении, закрывшись на уровне около $1.900 долларов США за унцию.7

Наша модель показывает, что почти 4% пришлись на импульс, обусловленный положительными потоками инвестиций в золотые ETF, а также увеличением чистых длинных позиций по фьючерсам. Это более чем вдвое превышает влияние часто обсуждаемого фактора альтернативных издержек, который учитывает как влияние валюты, так и процентных ставок.

Хотя в прошлом месяце динамика позиционирования золота и золотых фондов могла превзойти другие драйверы доходности, но в среднем такая динамика не наблюдалась за время всего 14-летнего периода оценки.

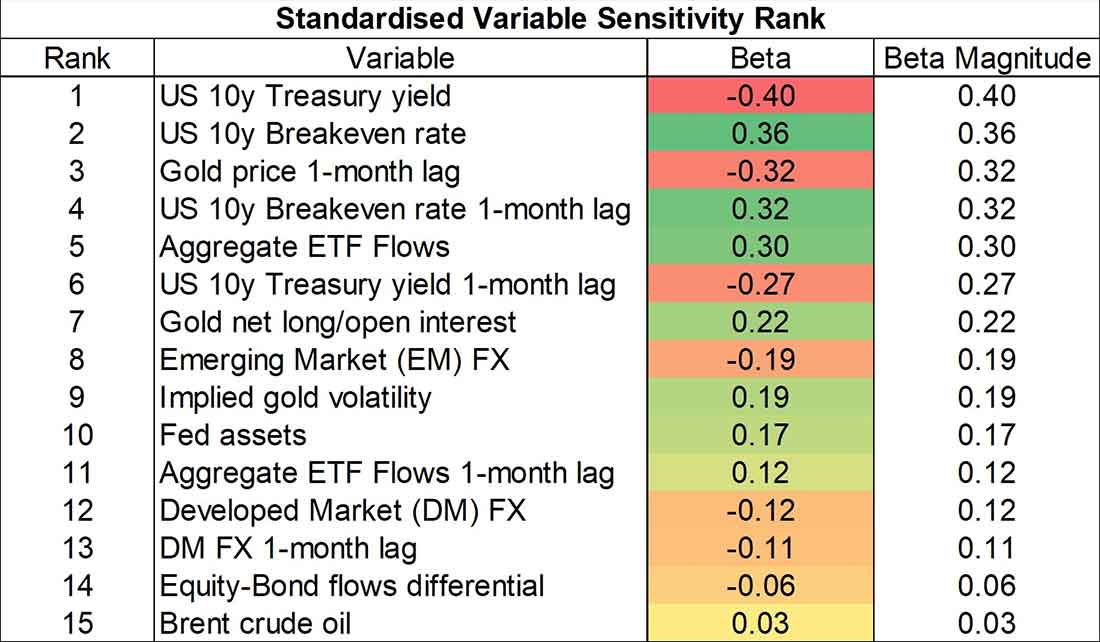

Таблица 1 показывает, что изменения процентных ставок и инфляционных ожиданий, выраженные 10-летним безубыточным уровнем инфляции в США, оказали наибольшее абсолютное влияние на доходность золота с 2007 года, в то время как переменная, привязанная, например, к валютам развитых рынков (DM), оказалась менее значимой в долгосрочной перспективе.

Таблица 1: Процентные ставки и инфляция являются основными факторами влияния на золото с 2007 г.

Коэффициенты независимых переменных золота, ранжированные по величине *

* По состоянию на 31 мая 2021 г. Рассчитано путем регрессии ежемесячной Z-оценки возврата золота к ежемесячным Z-оценкам всех переменных с февраля 2007 по май 2021. Величина измеряется абсолютным значением бета-регрессии каждой переменной. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

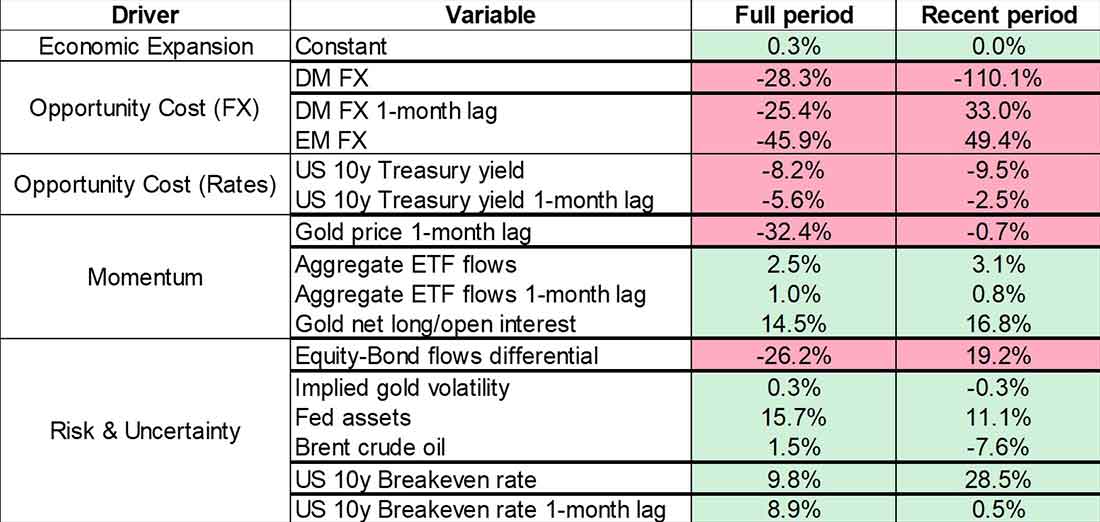

Однако чувствительность цены золота к различным переменным факторам может меняться в зависимости от периода оценки. Глядя только на последние 3 года, используя ежемесячные исходные данные, мы видим, что чувствительность золота к немецкой марке увеличилась почти в 4 раза по сравнению с полным периодом с 2007 года, в то время как его чувствительность к уровню безубыточной инфляции увеличилась почти в 3 раза.

С другой стороны, влияние доходности золота в предыдущем месяце на результаты за текущий месяц резко снизилось, поскольку в последние годы золото не демонстрировало признаки возврата к среднему значению, которые оно проявляло исторически (см. Таблица 2).

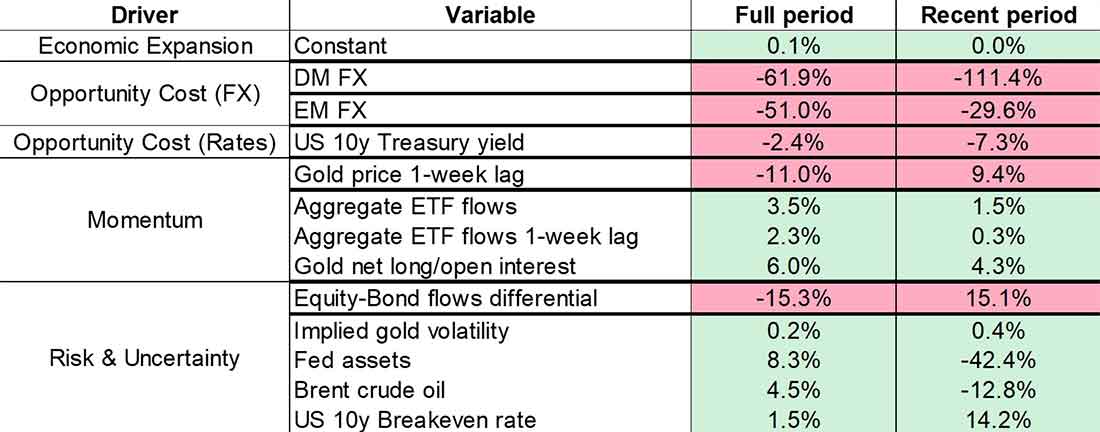

Недельная модель также показывает, что в прошлом году чувствительность золота к процентным ставкам выросла в три раза по сравнению с полным периодом, помимо аналогичных недавних тенденций повышенной чувствительности к немецкой валюте и уровню безубыточной инфляции, а также изменения влияния предыдущей доходности золота (таблица 3).

Наконец, обе модели показывают, что в последние годы цены на золото двигались в положительную сторону, когда потоки в фонды акций превышали потоки в фонды облигаций, что обычно происходит, когда инвесторы поддерживают на рынке более высокую терпимость к риску. Это подчеркивает тот факт, что золото не растет исключительно во время рыночных спадов, но, скорее, может демонстрировать рост как в условиях риска, так и в условиях отсутствия риска, как было недавно отмечено.

Таблица 2. За последние 3 года произошел скачок чувствительности золота к немецкой валюте и инфляционным ожиданиям.

Коэффициенты переменных за полный период и за 3 года на основе ежемесячной доходности, в% *

* Полный период отражает данные с февраля 2007 по май 2021. Последний период отражает последние трехлетние данные с мая 2018 по май 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период выделены зеленым цветом, а переменные с отрицательной корреляцией — красным. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

Таблица 3. За предыдущие 52 недели процентные ставки также оказали огромное влияние на золото

Коэффициенты переменных за полный период и за последний год, основанные на недельной доходности, в% *

* Полный период отражает данные с 5 января 2007 по 28 мая 2021. Последний период отражает данные за год с 5 июня 2020 по 28 мая 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период показаны зеленым цветом, а переменные с отрицательной корреляцией с золотом — красным. Статистически незначимые переменные временного лага не включаются в еженедельный анализ. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

Наконец, использование метода скользящего окна позволяет рассмотреть ситуацию более детально, особенно в отношении переменных, коэффициенты которых заметно меняются на более коротком временном промежутке по сравнению с полным периодом. Например, чувствительность золота к изменениям процентных ставок оказывается выше, когда его чувствительность к инфляционным ожиданиям также выше, в том числе в настоящее время (на основе недельной доходности за последние два года).

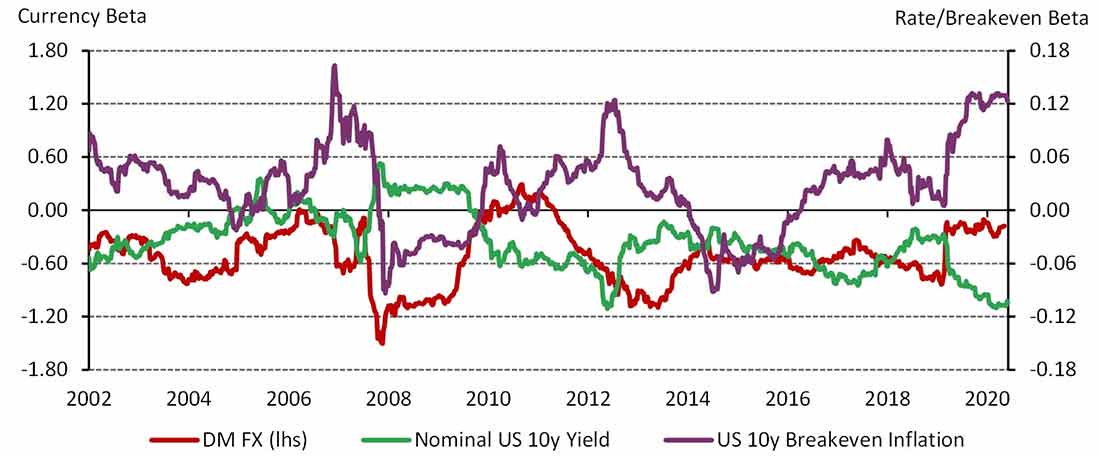

Между тем, почти на протяжении всего периода с 2007 года немецкая валюта демонстрировала отрицательную корреляцию с ценами на золото (см. График 1). Это говорит об альтернативных издержках хранения золота и о том факте, что чувствительность золота к процентным ставкам имеет тенденцию к росту, когда рынок уделяет больше внимания действиям центральных банков, и это часто имеет место, когда инфляция превыше всего в умах инвесторов.

График 1. Чувствительность золота к процентным ставкам и безубыточной инфляции близка к рекордным значениям

Последующие двухлетние бета-версии золота *

* На основе еженедельных отчетов с 1 декабря 2002 по 28 мая 2021. Примечание. DM FX включает пары евро и иена / доллар. На основе данных LBMA Gold Price PM USD, 10-летнего индекса доходности правительства США Bloomberg и 10-летнего индекса безубыточной инфляции в США. Источник: Bloomberg, Всемирный совет по золоту.

Почему это важно

Модель краткосрочных показателей по золоту помогает понять доходность золота в течение недель и месяцев. В последнее время она оказалась особенно полезной, поскольку динамика некоторых факторов значительно изменилась. Более того, добавление итераций к краткосрочной модели, таких как более короткие периоды ретроспективного анализа, позволяет нам включать детали, которые помогают объяснить производительность золота в текущей среде, где версии за полный период могут быть менее восприимчивыми.

Кроме того, модель дополняет идеи, которые инвесторы могут извлечь из нашей Концепции оценки золота. Использование комбинации краткосрочных моделей с различными, а иногда и скользящими периодами анализа помогает свести к минимуму объем нераспределенной прибыли и, в конечном итоге, обеспечивает более четкую картину поведения золота для инвесторов — даже когда цены колеблются.

Сноски и примечания

- На основе цены на золото LBMA PM в долларах США по состоянию на 31 мая 2021 года.

- Для получения дополнительной информации см. От чего зависит курс золота.

- Система оценки золота (GVF) предоставляет годовые прогнозы эффективности золота в различных макроэкономических сценариях, основанные на пересечении спроса и предложения.

- Четыре широких набора факторов, влияющих на доходность золота, — это экономический рост, риск и неопределенность, альтернативная стоимость и импульс.

- Модельные расчеты начинаются с 2007. Данные о движении капитала и облигаций не доступны до января 2007.

- Недельная краткосрочная модель в настоящее время недоступна на Goldhub, но мы ожидаем, что она будет добавлена в ближайшие месяцы.

- На основе цены на золото LBMA PM в долларах США по состоянию на 31 мая 2021 г.