По нашему мнению, инвесторы могут наилучшим образом реализовать эти потенциальные преимущества, рассматривая драгоценные металлы как отдельный от других сырьевых товаров и альтернативных инвестиций класс активов.

Исторически доля в драгоценных металлах повышала эффективность диверсифицированного портфеля акций и облигаций. Они также могут выступать в качестве основных инструментов управления рисками для инвесторов, обеспечивая эффективную диверсификацию рисковых активов.

Золото и серебро помогают уменьшить потери доходности во время волатильности фондового рынка. Драгоценные металлы также могут служить защитой от экстремальных событий и рыночных потрясений.

Рост драгоценных металлов на современных рынках

Драгоценные металлы, в том числе золото, серебро, платина и палладий, в последние годы приобрели все большее значение в качестве жизнеспособных инвестиционных альтернатив для включения в распределение активов.

Распределение активов направлено на увеличение доходности с поправкой на риск за счет диверсификации, основанной на принципе, согласно которому разные активы работают по-разному в различных рыночных и экономических условиях. В течение нескольких десятилетий инвесторы добивались этого с помощью традиционных классов активов, таких как акции, облигации и наличные.

Ситуация изменилась после того, как в первом десятилетии 2000-х годов произошло два финансовых кризиса — первый в 2001 году, а затем снова в 2008 году. С тех пор все больше инвесторов стремились включить в свой портфель нетрадиционные классы активов (или «альтернативные инвестиции»), чтобы лучше управлять рисками.

Как и другие сырьевые товары, драгоценные металлы являются глобальными активами, частично определяемыми фундаментальными факторами (то есть спросом и предложением) в долгосрочной перспективе. Однако, в отличие от сырьевых товаров, они также имеют тенденцию действовать как валюты. Макроэкономические и монетарные факторы, такие как процентные ставки, обменные курсы и инфляция, выступают в качестве ключевых движущих сил.

Кроме того, драгоценные металлы имеют диверсифицированные факторы спроса, которые дифференцируют движение цен в разные периоды рыночного цикла. Следовательно, драгоценные металлы исторически имели низкую чувствительность к другим рынкам, особенно к акциям и сырьевым товарам, которые, как правило, очень цикличны. Эти уникальные факторы могут выделить драгоценные металлы как «настоящую альтернативу», отличающуюся способностью к отличной диверсификации, управлению рисками и инвестиционными качествами.

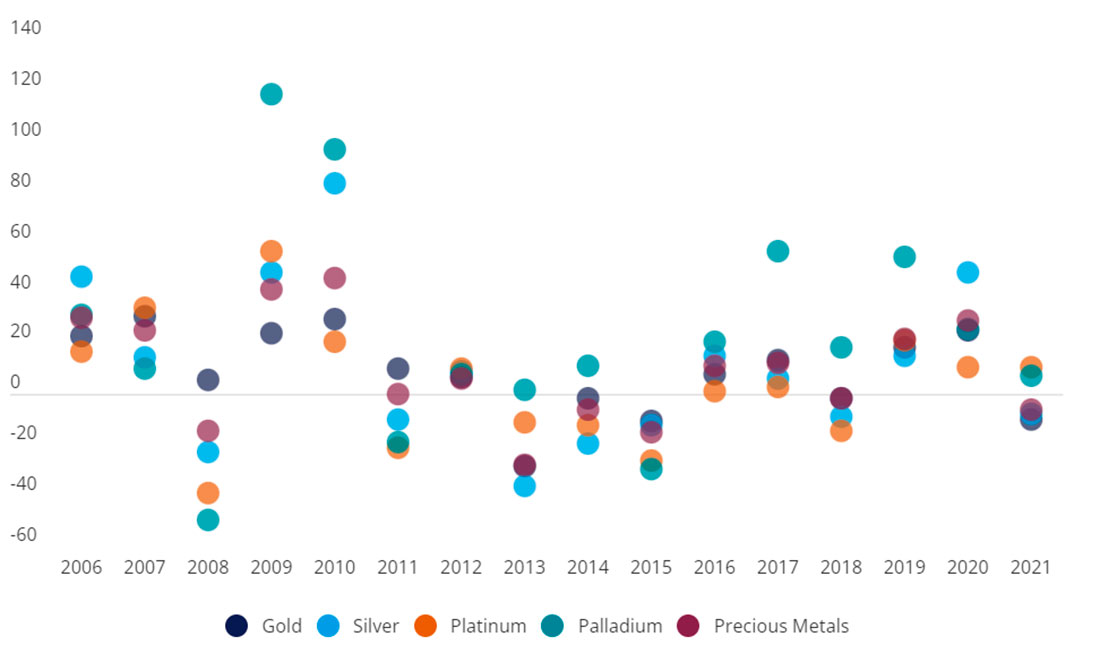

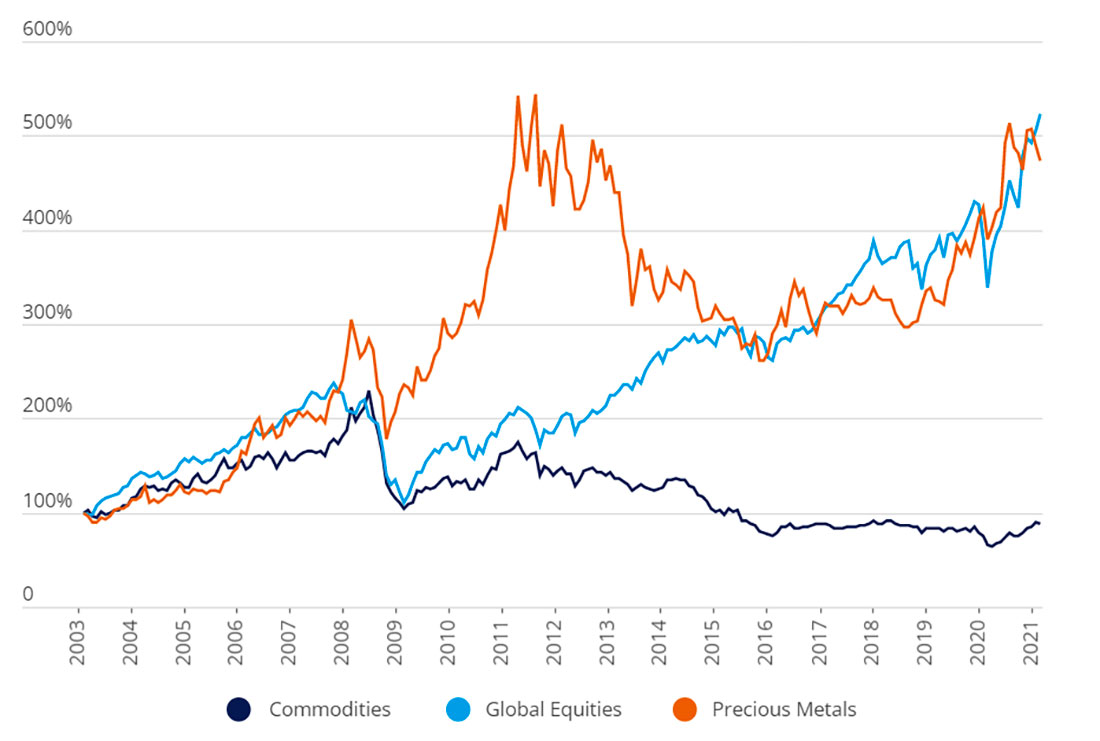

В то время как палладий был самым сильным игроком в последние годы, ни один металл не был постоянно лидером в течение долгого времени.

Диверсифицированная корзина драгоценных металлов имеет тенденцию работать более стабильно по сравнению с любым отдельным металлом и создает воздействие как циклических, так и нециклических факторов золота, серебра, платины и палладия в целом. Корзина предлагает дополнительные возможности для получения выгоды от преимуществ диверсификации класса активов, сохраняя при этом уникальные качества, присущие отдельным драгоценным металлам.

График 1: Показатели отдельных драгоценных металлов со временем меняются

Драгоценные металлы: основной инструмент управления рисками?

Инвестиции в драгоценные металлы могут быть привлекательным инструментом управления рисками. Драгоценные металлы служат динамичной и многогранной защитой от многих форм риска. У них также есть опыт снижения потерь портфелей инвесторов в условиях серьезных просадок на рынке. Это особенно полезно для долгосрочных инвесторов, стремящихся застраховаться от широкого спектра как известных, так и неизвестных рисков.

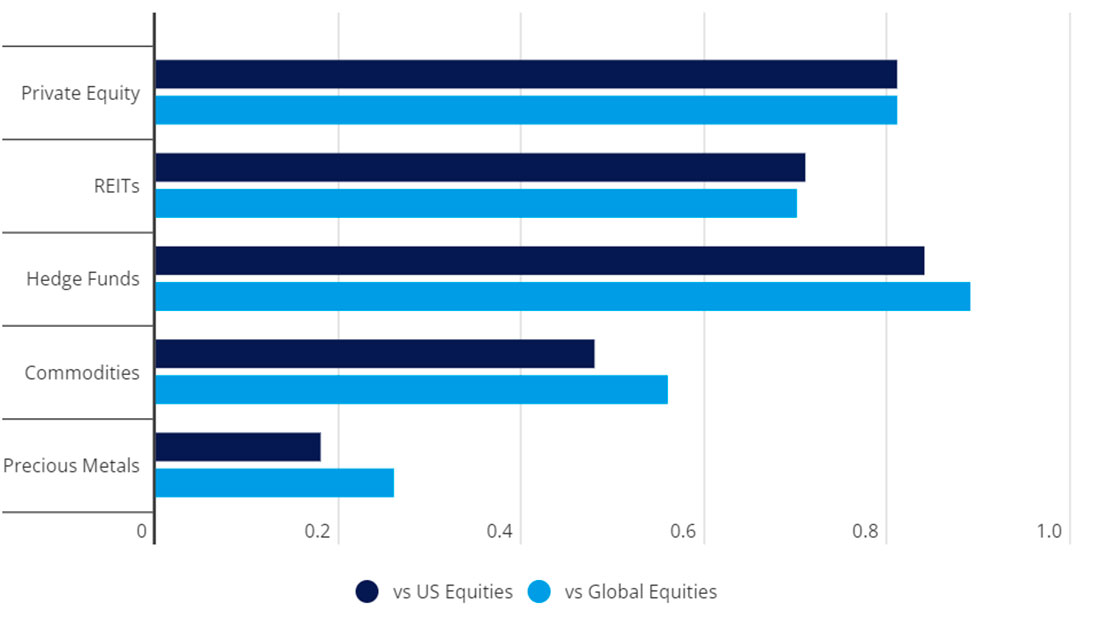

Драгоценные металлы исторически демонстрировали низкую корреляцию с большинством классов активов, особенно с акциями. За последние два десятилетия драгоценные металлы имели более низкую корреляцию как с американскими, так и с мировыми акциями, чем другие альтернативные инвестиции.

График 2: Драгоценные металлы исторически имели низкую корреляцию с фондовыми рынками

Такая низкая корреляция является результатом различных источников спроса на золото, серебро, платину и палладий. Проциклические источники спроса (ювелирные изделия, потребительские и промышленные товары) увеличиваются по мере того, как рост и доходы растут вместе с экономикой.

Контрциклические источники спроса, прежде всего инвестиционный спрос, усиливаются во время экономического спада и падения рынка. Это связано с тем, что в это время возрастает интерес к средствам сбережения и защитным активам.

Эти проциклические и контрциклические источники возникают в разное время и приводят к низкой общей корреляции с более широким рыночным и экономическим циклом. В результате драгоценные металлы могут выступать в качестве эффективного диверсификатора по сравнению с традиционными рисковыми активами, особенно акциями.

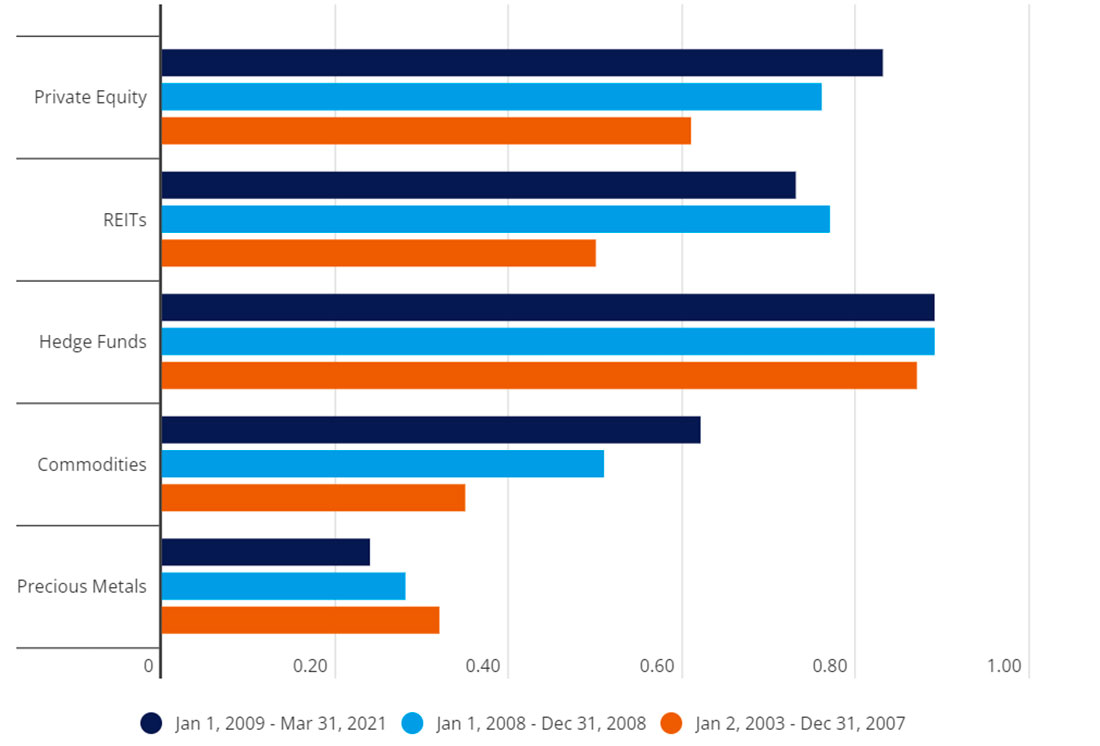

Преимущества диверсификации с помощью драгоценных металлов сегодня имеют решающее значение, поскольку после финансового кризиса 2008 года стало труднее добиться эффективной диверсификации. Корреляции между альтернативными инвестициями резко возросли в 2008 году по сравнению с предыдущим периодом с 2003 по 2007 г.

Однако после 2008 года корреляции нескольких альтернативных инвестиций и доступ к глобальным акциям, особенно через инвестиционные фонды сырьевых товаров и недвижимости (REIT), оставались повышенными по сравнению с их докризисными уровнями. Между тем, драгоценные металлы остаются исключением, что подчеркивает их эффективность в качестве настоящей альтернативной инвестиции.

График 3: После финансового кризиса 2008 года становится все труднее достичь диверсификации портфеля

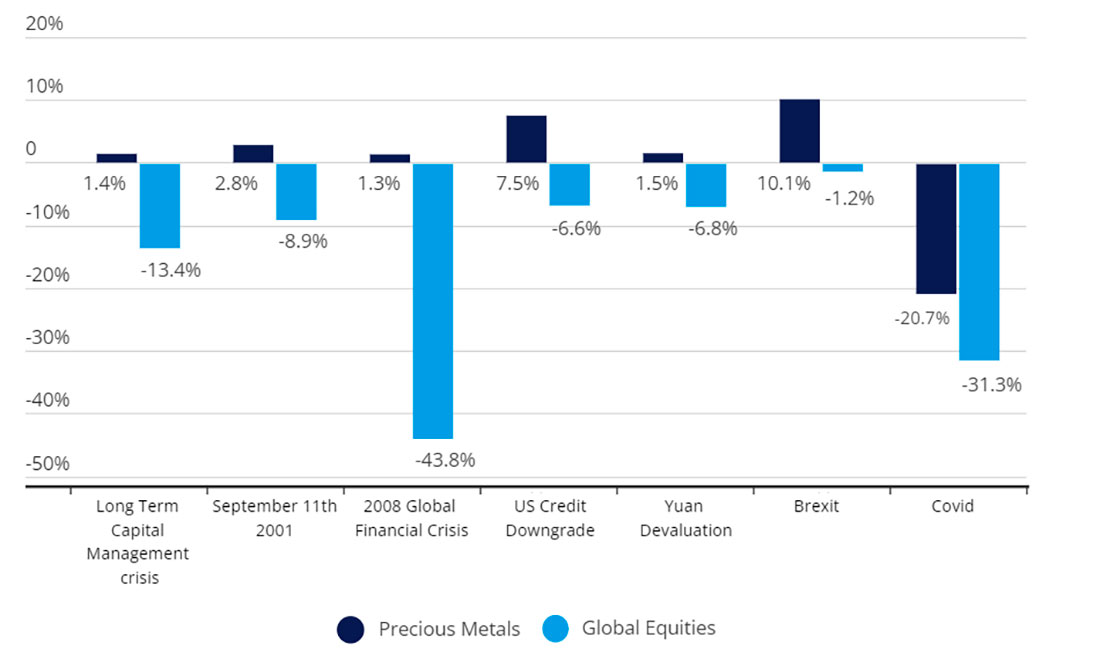

Драгоценные металлы также исторически оставались устойчивыми во время экстремальных событий и рыночных потрясений. На графике ниже показаны относительные показатели драгоценных металлов по отношению к мировым акциям во время ключевых событий рыночной неопределенности в последние десятилетия. Корзина драгоценных металлов исторически приносила положительную доходность, когда волатильность резко возрастала. Это резко контрастирует с глобальными акциями, которые показали отрицательную доходность и большие просадки.

В условиях рыночного страха глобальные акции, как правило, испытывают большие распродажи, поскольку инвесторы пытаются уменьшить подверженность рисковым активам и ищут более стабильные, защитные инвестиции. Опыт драгоценных металлов, демонстрирующих хорошие результаты в условиях неопределенности на рынке, отражает их потенциальную силу в качестве инструмента управления рисками.

График 4: Драгоценные металлы показали хорошие результаты во время событийных рисков и волатильности акций

Драгоценные металлы: уникальный класс активов

Инвестиционное сообщество часто классифицирует драгоценные металлы как сырьевые товары, что объясняет, как они используются при распределении активов. Драгоценные металлы — это глобальные активы, физические процессы производства и хранения которых аналогичны более широким секторам сырьевых товаров, таким как энергетика, сельское хозяйство и цветные металлы. Однако мы считаем, что отличительные свойства драгоценных металлов делают их отдельным классом активов.

Широкие сырьевые товары, как и другие альтернативные инвестиции, имеют более высокую корреляцию с капиталом, чем драгоценные металлы. Сырьевые товары испытали корреляцию 0,56 с глобальными акциями, тогда как корреляция драгоценных металлов 0,26 была вдвое меньше за тот же период времени. Эта разница между драгоценными металлами и сырьевыми товарами становится еще более ощутимой при оценке их эффективности.

Доходность драгоценных металлов составила 9,6% в годовом исчислении, в то время как доходность сырьевых товаров — лишь -0,7% в годовом исчислении, причем явное расхождение началось в 2008 г., когда мировая экономика замедлилась. С тех пор акции восстановились, а сырьевые товары – нет.

График 5: Драгоценные металлы отклонились от сырьевых товаров в 2008 году

Показатели скачков вверх и вниз проливают свет на, пожалуй, самое привлекательное преимущество драгоценных металлов перед сырьевыми товарами. Эти индикаторы показывают, как инвестиции связаны с движениями фондового рынка, когда он растет и падает. Исторически, когда глобальные акции демонстрировали положительную доходность, 53% этого роста приходилось на драгоценные металлы, а на сырьевые товары — 47%. И наоборот, когда глобальные акции показали отрицательную доходность, драгоценные металлы испытали только 17% падение. С другой стороны, сырьевые товары исторически отражали более чем в четыре раза больший потенциал снижения стоимости акций (75%), чем драгоценные металлы.

Это означает, что драгоценные металлы могут быть более эффективными. Исторически сложилось так, что они фиксируют желаемое движение капитала примерно с половиной положительной доходности капитала и менее одной пятой части отрицательной доходности. Противоположное верно для сырьевых товаров, которые отражают больше нежелательных движений капитала вниз, чем компенсируются положительными движениями капитала, которые они фиксируют.

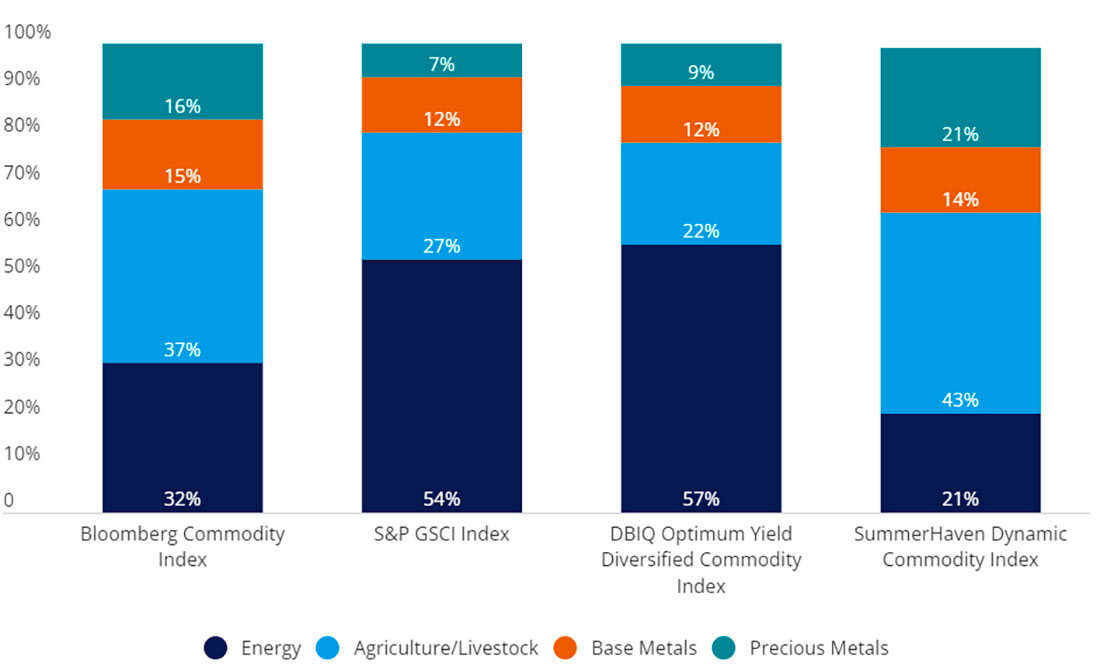

Еще одна причина, по которой инвесторам важно рассматривать драгоценные металлы как отдельный класс активов по сравнению с сырьевыми товарами, заключается в их текущем весе в широких товарных индексах. Наибольший вклад в показатели товарного индекса вносят сектора энергетики и сельского хозяйства (от 65% до 85%), которые, как правило, имеют более высокую чувствительность к динамике акций и подвержены фондовому риску больше, чем многие думают.

Инвесторы могут не осознавать, что широкое распределение сырьевых товаров может не обеспечить достаточный доступ к драгоценным металлам. Большинство основных товарных индексов имеют в своем составе драгоценные металлы в качестве наименьшего сектора.

При оценке четырех основных товарных индексов вес сектора для драгоценных металлов колеблется от 4% до 18%. Это означает, что 5% доля портфеля в сырьевых товарах соответствует лишь 0,25%-0,8% доле портфеля в драгоценных металлах. Этот тип вклада менее 1% в драгоценные металлы на уровне портфеля не позволит инвесторам получить уникальные потенциальные преимущества драгоценных металлов.

График 6: Инвестирование в широкие товарные индексы приводит к недоинвестированию в драгоценные металлы

Драгоценные металлы могут предлагать преимущества диверсификации как для портфеля акций, так и для портфеля с фиксированным доходом, поскольку они имеют низкую корреляцию с обоими этими классами активов. Эти преимущества могут проявляться в разных профилях рисков и сценариях финансирования, в том числе при более сложном распределении активов.

Независимо от того, добавляются ли драгоценные металлы за счет сокращения только акций или как акций, так и облигаций, результатом является более эффективное распределение активов. Уровнями риска и доходности портфелей можно лучше управлять, активно распределяя их по драгоценным металлам. Хотя правильное взвешивание будет варьироваться в зависимости от различных профилей риска инвесторов и объектов инвестирования, мы считаем, что 0%-ное распределение по драгоценным металлам остается не оптимальным.

Драгоценные металлы — не единственный класс активов, который может повысить эффективность портфеля. Облигации и денежные средства исторически имели сходные свойства и остаются привлекательными с точки зрения диверсификации. Однако драгоценные металлы потенциально менее чувствительны к процентным ставкам, чем облигации, и могут предложить больше возможностей для роста, чем наличные деньги.

В целом, драгоценные металлы вместе с другими классами активов помогают эффективно управлять распределением активов и рисками портфеля.