Вы когда-нибудь мечтали о путешествии во времени? Теперь это вполне возможно, благодаря Федеральной резервной системе. Благодаря его «голубиной» денежно-кредитной политике мы возвращаемся в 1970-е годы. Как и пятьдесят лет назад, центральный банк США допускает рост инфляции, заявляя, что цель занятости намного важнее и что кривая Philips сглаживается. В 1970-е думали так же, но оказалось, что экономику все-таки можно перегреть! И так же, как Артур Бернс полвека назад, Джером Пауэлл считает, что инфляция вызывается лишь несколькими конкретными категориями, и она окажется временной.

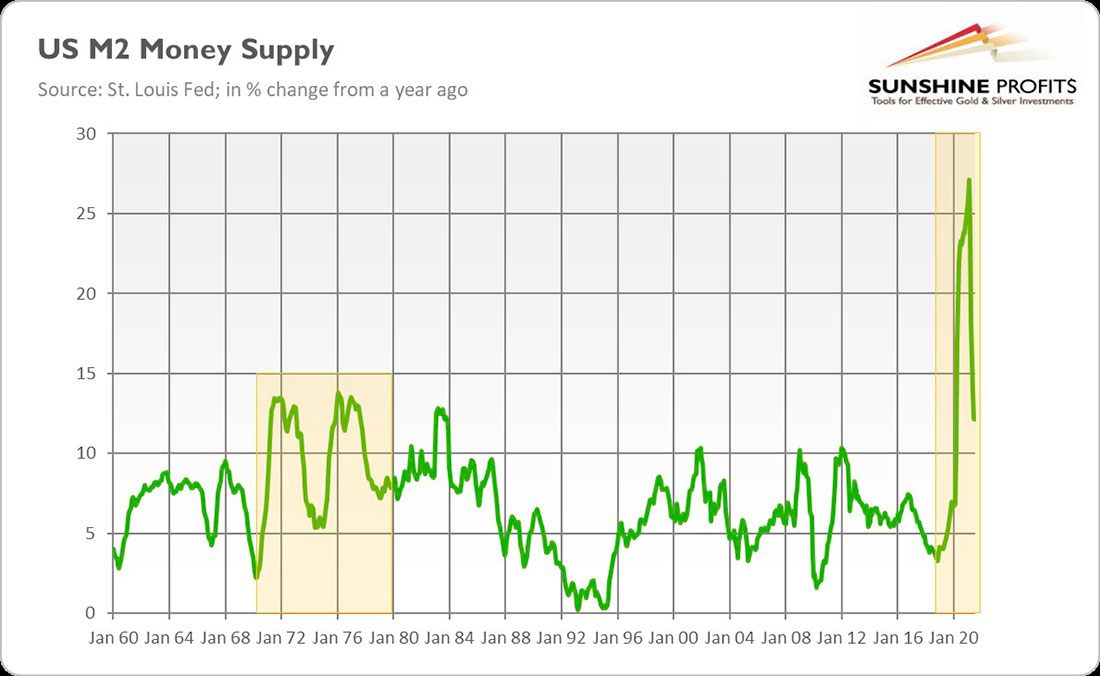

Эти тревожные параллели заметны уже несколько месяцев. Теперь, как отметил Кеннет Рогофф, профессор Гарвардского университета, с унизительным бегством США из Афганистана и падением Кабула сходство между 1970-ми и 2020-ми годами усиливается. Другие опасные сходства — это относительно быстрый рост денежной массы (см. график ниже), бюджетный дефицит и наличие шоков со стороны предложения (но вместо нефтяных шоков мы страдаем от шока в области полупроводников и сбоев в других цепочках поставок).

Рогофф также указывает на некоторые важные отличия, а именно на готовность независимого центрального банка поднять ставку по федеральным фондам, если инфляция выйдет из-под контроля, и гораздо более низкие процентные ставки, которые дают Казначейству возможность для увеличения расходов.

В утверждениях Рогоффа есть доля правды. Независимость центрального банка утвердилась гораздо сильнее, и Пауэлл далек от Бернса, покорного президенту Никсону. Однако обратите внимание, что как частные, так и государственные долги намного выше, чем пятьдесят лет назад. Эта гигантская куча долгов делает повышение процентных ставок гораздо более болезненным с политической точки зрения. Высокая задолженность уже является причиной того, что ФРС сохраняет голубиную позицию и будет нормализовать свою денежно-кредитную политику постепенно.

Помните недавние попытки ФРС отменить количественное смягчение и вернуть процентные ставки к более нормальным уровням? Замедление экономического роста и кризис репо вынудили ФРС снова снизить ставку по федеральным фондам и вернуться к покупке активов. Это было в 2019 году, задолго до начала пандемии. Так что никогда не стоит недооценивать силу долговой ловушки!

Что все это значит для золота? Что ж, если мы действительно вступаем в 1970-е годы, золото могло бы стать одним из самых больших победителей. Тогда драгметалл находился в бычьем рынке, поэтому сейчас может повториться аналогичный позитивный сценарий.

Хотя пятьдесят лет назад экономика США вступила в стагфляцию, то есть в период высокой инфляции и экономической стагнации. Нынешняя ситуация явно не так плоха — инфляция ниже, чем в 1970-е годы, а рост ВВП положительный. Однако недавнее замедление экономического роста, несмотря на массивные денежно-кредитные и фискальные стимулы, предполагает, что министагфляция может иметь место. Распространение коронавируса типа Дельта препятствует экономическому росту, а денежно-кредитная и фискальная политики остаются мягкими, что способствует повышению ценового давления.

Если нарратив ФРС о временной инфляции неверен, ей придется ужесточить свою политику более решительно, чем ожидалось. Цикл резкого ужесточения может иметь негативные последствия для цены на золото, поскольку драгметалл предпочитает среду с низкой доходностью по облигациям. Однако агрессивные меры по борьбе с инфляцией также могут вызвать падение цен на рискованные активы или даже финансовый кризис. Итак, если ФРС будет долго отставать от кривой, золото в конечном итоге должно выиграть — либо от ускорения инфляции, либо от резкого ужесточения ФРС, которое вызовет кризис суверенного долга или экономический кризис (напомним, Пол Волкер сдержал инфляцию, но экономика США вошла в рецессию).