Сила доллара США и рост доходности бьют по спросу инвесторов

Учитывая уровень неопределенности в настоящее время в сочетании с высокой инфляцией, многие участники рынка, возможно, думали, что цена на золото должна получить хорошую поддержку. Однако этого не произошло. Спотовое золото торгуется на самом низком уровне более чем за два года и упало более чем на 20% по сравнению с недавним пиком в марте, подтолкнув его к медвежьему рынку.

Доминирование доллара США ударило по настроениям в сырьевом комплексе, и это движение не пощадило золото. Индекс доллара вырос до 20-летнего максимума. Эта сила во многом является результатом агрессивной позиции Федеральной резервной системы США в отношении ужесточения денежно-кредитной политики для борьбы с инфляцией. А поскольку инфляция оказалась более устойчивой, чем ожидалось, ФРС, вероятно, будет еще более ястребиной, чем первоначально предполагалось, до конца года. Наш американский экономист считает, что мы увидим дальнейшее повышение на 75 б.п. в ноябре и минимум на 50 б.п. в декабре, что приведет к целевому диапазону на уровне 4,25%-4,5%.

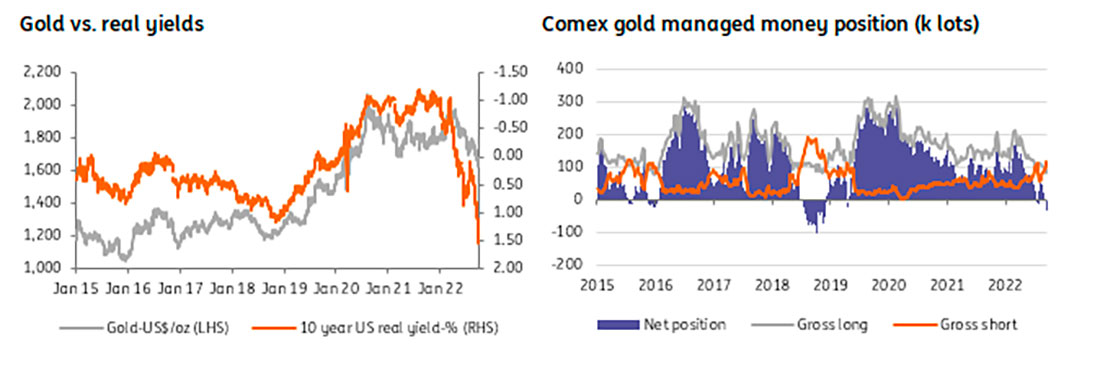

Несмотря на устойчивую инфляцию, реальная доходность также росла. Реальная доходность 10-летних облигаций США достигла самого высокого уровня за более чем десятилетие и уверенно вернулась на положительную территорию. Учитывая сильную отрицательную корреляцию между ценами на золото и реальной доходностью, неудивительно, что золото испытывает трудности в условиях растущей доходности.

Более высокая доходность увеличивает альтернативную стоимость владения золотом, что, похоже, отталкивает инвесторов от желтого металла. Общие активы золотых биржевых фондов (ETF) с апреля сократились почти на 9% и составили около 97,9 млн унций — уровень, который мы в последний раз видели в январе. Данные Всемирного совета по золоту показывают, что за август отток из ETF составил 51 тонну — четвертый месяц чистого оттока подряд. И совершенно очевидно, что в сентябре на рынке ожидается дальнейший отток.

Спекулятивное позиционирование в золоте на COMEX также выглядит удручающе, поскольку спекулянты занимают чистую короткую позицию. Чистая короткая позиция по состоянию на 20 сентября составляет 32.966 лотов — крупнейший показатель с конца 2018 года. С точки зрения чистого позиционирования у спекулянтов еще есть возможность увеличить эту короткую позицию. Еще в конце 2018 года чистые короткие позиции по золоту COMEX превышали 100 тысяч лотов.

Центральные банки продолжают пополнять запасы золота

До сих пор в этом году центральные банки продолжали увеличивать золотые резервы. В эти времена неопределенности (как экономической, так и геополитической) и высокой инфляции банки, похоже, обращаются к золоту как к средству сбережения. Кроме того, некоторые центральные банки, возможно, были обеспокоены замораживанием валютных резервов российского центрального банка после начала спецоперации России в Украине. Это действие, вероятно, вызвало беспокойство у некоторых центральных банков, и поэтому они стремятся диверсифицироваться в сторону золота.

Последние данные Всемирного совета по золоту показывают, что резервы центральных банков за 2 квартал 2022 года увеличились почти на 180 тонн (хотя по-прежнему снизились на 14% в годовом исчислении). В июле покупки центральных банков составили 37 тонн за месяц. Учитывая, что текущая ситуация, вероятно, сохранится, центральные банки продолжат увеличивать свои запасы золота в ближайшие месяцы.

Спрос на золото в Китае растет

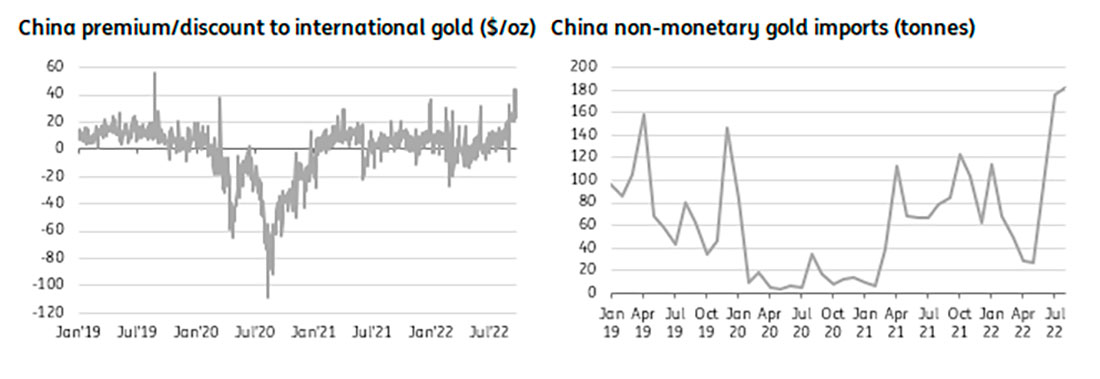

Спрос на золото в Китае пострадал в начале года из-за ограничений, связанных с Covid, особенно во 2 квартале 2022 года, когда в Шанхае и Пекине действовали строгие ограничения. Согласно данным WGC, потребительский спрос в Китае снизился на 23% в годовом исчислении за 1 полугодие 2022 года. Тем не менее, в последнее время премия местных китайских цен на золото по сравнению с международными ценами выросла, а значит мы наблюдаем усиление внутреннего спроса. Данные по импорту, похоже, подтверждают это: импорт немонетарного золота в августе достиг более чем четырехлетнего максимума и вырос на 134% в годовом исчислении.

Между тем, ожидается, что другой ключевой потребитель золота, Индия, продемонстрирует более высокий спрос на золото по мере приближения к Дивали в конце октября.

Однако, хотя мы можем наблюдать рост потребительского спроса, ясно, что направление цен определяется инвестиционными потоками. И перспективы менее конструктивны в краткосрочной перспективе.

Возможные признаки смягчения ФРС поднимут цену на золото

Хотя в краткосрочной перспективе мы подозреваем, что цена на золото останется под давлением из-за ужесточения денежно-кредитной политики, нужно следить за сигналами от ФРС. Любые намеки на ослабление агрессивного цикла роста должны начать оказывать некоторую поддержку цене на золото. И для того, чтобы это произошло, инфляция, вероятно, должна продемонстрировать признаки снижения.

По мнению нашего экономиста, мы должны увидеть довольно резкое падение уровня инфляции в 2023 году, и тогда это позволит ФРС начать снижать ставки во 2 квартале следующего года. Этот сценарий отличается от того, что предлагает точечный график ФРС — более высокие ставки по мере продвижения к 2023 году. Однако, исходя из предположения, что мы увидим ослабление во втором квартале следующего года, мы ожидаем, что цена на золото будет расти в течение 2023 года.

Очевидно, что основной риск заключается в том, что инфляция окажется еще более устойчивой, чем ожидалось, что потребует более длительного цикла ужесточения со стороны ФРС США.

Кроме того, перевернутая кривая доходности вызовет опасения по поводу надвигающейся рецессии. И эти опасения могут привести к тому, что некоторые инвесторы будут искать активы-убежища, такие как золото. Хотя в краткосрочной перспективе рост ставок, вероятно, будет в определенной степени противодействовать этому.