Последние 50 лет во время бычьих золотых рынков серебро сильно отставало от растущей цены золота, часто на долгие годы, прежде чем внезапно догнать его в спазме спекулятивной активности. После роста серебра оба металла зачастую переходят в многолетнюю фазу коррекции. Причина такого явления остается загадкой, но за последние полвека эта модель проявляла себя несколько раз и, возможно, повторяется в настоящее время.

После того, как в августе 1971 года президент Никсон отошел от Бреттон-Вудской системы, золото резко выросло. За три года цена золотого металла взлетела на 350% — с $40 до $180 долларов за унцию. В течение этого периода серебро постоянно отставало. До этого политического решения соотношение золота и серебра составляло 25 (на одну унцию золота можно было купить 25 унций серебра). Поскольку цена золота сильно увеличилась, а серебро отставало, летом 1973 года соотношение достигло 47.

Затем серебро продемонстрировало масштабное ралли, в результате которого его цена возросла на 120% всего за три месяца. Соотношение золота и серебра упало с 47 в августе 1973 года до 19 к февралю 1974. Хотя желтый драгметалл смог подняться до нового максимума в размере $185 долларов в четвертом квартале 1974 года, первая фаза бычьего рынка закончилась. Следующие четыре года золото находилось в коррекции, и только летом 1978 года оно смогло превзойти пик 1974.

Следующее взрывное ралли серебра произошло в 1979, во время заключительной фазы параболического бычьего рынка драгметаллов 1970-х годов. К концу 1978 года соотношение золота и серебра снова приблизилось к 40.

В ходе одного из самых мощных бычьих рынков за всю историю серебро выросло почти на 800% за следующие 12 месяцев, ненадолго пробив отметку в $50 долларов в январе 1980. Серебро снова предупредило инвесторов о том, что бычий рынок драгметаллов вот-вот закончится, что и произошло. Как золото, так и серебро достигли пика в январе 1980 года, и следующие 20 лет они провели на медвежьем рынке, когда цены упали на 70% и 95% соответственно.

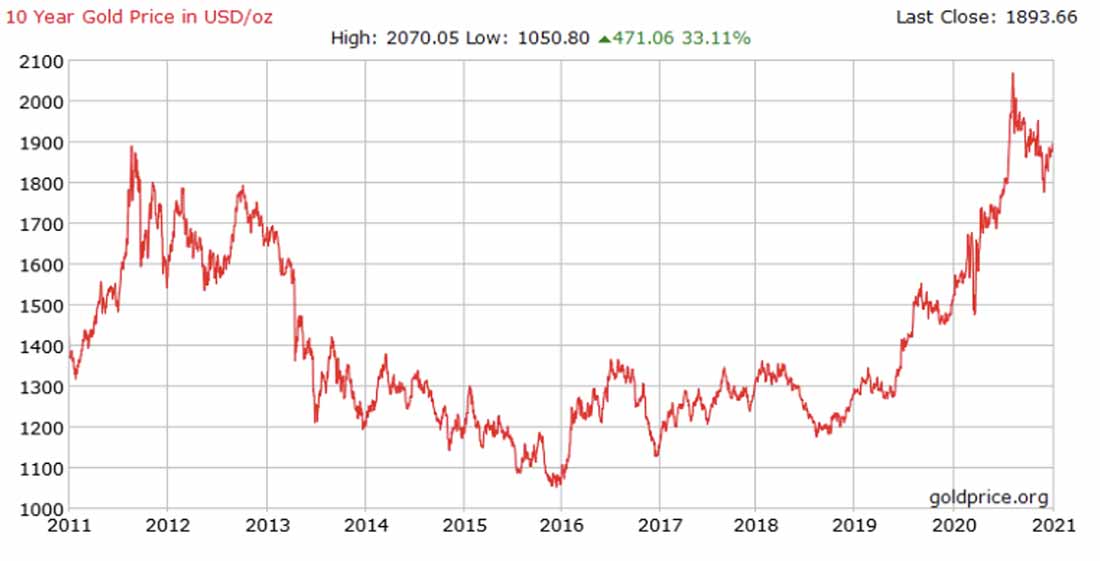

В конце большого бычьего рынка золота 2000-х годов серебро снова сделало огромный шаг вперед, сигнализируя о том, что желтый металл вот-вот вступит в период слабости. Начиная с конца 2006, следующие четыре года серебро отставало от цены золота. Соотношение золота и серебра достигло дна в конце 2006 года на уровне 45, а к 2010 показатель превысил 70. Начиная с четвертого квартала 2010 года, серебро резко поднялось и превзошло свой рекорд в $50 долларов, установленный 31 год назад. Всего за шесть месяцев цена серебра выросла более чем вдвое, а соотношение золота и серебра рухнуло с 70 до 32. И снова огромное спекулятивное движение на рынке серебра предсказало длительный период снижения цен на драгоценные металлы. Цена золота достигла пика $1900 долларов через четыре месяца после пика серебра в 2011 году. Оба металла вышли на пятилетний медвежий рынок, в рамках которого золото упало на 45%, а серебро — более чем на 70%.

В 4 квартале 2015 года цена золота достигли дна, а серебро снова начало отставать. Во втором квартале 2016 соотношение драгметаллов достигло минимального значения 65, а к 2019 году приблизилось к историческому пику. Затем разразилась пандемия COVID-19.

В ответ на дефляционные силы, вызванные ограничениями в связи с COVID-19, цена серебра рухнула, а соотношение золота и серебра превысило отметку 120 — самого высокого уровня в истории драгоценных металлов.

Предыдущий пик был зарегистрирован в первом квартале 1991 года, когда соотношение достигло 100. После достижения мартовского минимума в размере $12 долларов серебро продемонстрировало еще одно впечатляющее повышение за последние шесть месяцев. Цена металла выросла более чем вдвое, а соотношение золота и серебра упало с пикового значения 123 до 70.

В 1973 году резкое повышение курса серебра закончилось, как предполагалось, четырехлетней фазой коррекции на бычьем рынке драгоценных металлов, которая в конечном итоге продлилась еще 10 лет. С другой стороны, движения серебра вслед за золотом, которые были отмечены в 1979 и 2010 годах — через 10 лет после начала бычьих рынков двух драгоценных металлов — стали серьезным предупреждением о том, что хорошие времена заканчиваются.

Мы крайне оптимистичны в отношении золотого актива и не думаем, что опыт 1979 и 2010 годов повторится, однако, учитывая мощное движение серебра за последние полгода, золото и другие благородные металлы теперь могут перейти к потенциальной фазе коррекции в рамках более крупного бычьего рынка. Мы рекомендуем инвесторам использовать эту возможность для создания значительных позиций на рынках физического золота, серебра и связанных с ними ценных бумаг.

За последние несколько месяцев появилось два дополнительных медвежьих фактора спроса, которые говорят в пользу приближающейся коррекции. Во-первых, центральные банки значительно снизили темпы покупок золота. В прошлом году центробанки купили рекордные 660 тонн, завершив 10-летний период покупок, в результате которого они накопили 5000 тонн драгоценного металла. С 2009 года ЦБ вернули 70% золота, которое продали в период с 1990 по 2008 год. Однако в первые шесть месяцев 2020 года центральные банки резко замедлили темпы покупок: за первое полугодие 2020 они купили 233 тонны по сравнению с 385 тоннами за аналогичный период прошлого года.

Основным источником замедления роста является Банк России. С 2007 года Россия является постоянным покупателем золота; за последние пять лет на Банк России пришлось более 40% всех покупок центральных банков. Однако после закупки дополнительных 28 тонн в первом квартале Банк России объявил о приостановлении программы. Падение цен на нефть в сочетании с пандемией COVID-19 значительно подорвало финансы правительства. В августе центробанки превратились в нетто-продавцов. Хотя подобное происходило пять раз за последние 60 месяцев, чистые продажи 12 тонн в августе стали самыми крупными за последние годы. Что еще хуже, почти 80% из закупленных центробанками 250 тонн с начала 2020 года пришлось на ЦБ Турции. Несмотря на попытки Турции обособиться от доллара США и угрожающие стране торговые санкции, остается неясным, как долго турецкие покупки золота будут продолжаться, учитывая шаткое финансовое положение.

Во-вторых, медвежьи новости пришли из Китая. Последние 20 лет Китай обгонял Индию в качестве крупнейшего покупателя золота в мире. В 2000 году индийцы купили около 850 тонн золота, в то время как Китай приобрел только 200 тонн. К 2013 году потребление желтого металла в Индии выросло до 980 тонн, в то время как годовое потребление золота в Китае увеличилось более чем в шесть раз до 1300 тонн. Очевидно, что Китай стал самой важной силой спроса на мировых рынках золота, но впервые за долгое время он начал проявлять признаки слабости.

В течение последних пяти лет золото на Шанхайской бирже постоянно торговалось со значительной премией ($5-15 долларов) к мировой цене драгметалла. Даже при большом притоке физического золота в Китай цена всегда превышала мировые котировки. Большинство аналитиков объясняли это чрезвычайно высоким спросом, но за последние полгода премии испарились. Золото на шанхайском спотовом рынке начало торговаться с дисконтом до $50 долларов за унцию, и на момент написания статьи дисконт сохранился.

Ранее мы неоднократно утверждали, что золотой бычий рынок будет сильно отличаться от бычьего рынка 2000-2011 годов, на котором западные покупатели полностью отсутствовали, и доминирующей силой выступали восточные покупатели. Сегодня движущей силой бычьего рынка являются западные покупатели, а восточные покупатели превращаются в продавцов по мере того, как цена золота движется вверх.

Эта динамика наблюдалась в Индии еще в конце 1970-х годов. Неужели высокая цена золота снижает спрос на драгметалл в Китае? За этим нужно внимательно следить, так как это может оказать понижательное давление на цену золота по мере входа в фазу коррекции.