Капитал перемещается в золото с 2016 года (отсюда удвоение цены с $1.045 до $2.070 долларов за унцию). Также деньги постепенно текут к товарному рынку (что, как ожидалось, начнется примерно в 2020-2021), но этот сдвиг больше связан с продолжающимися глобальными проблемами со спросом и предложением, а также растущей разницей в оценке между фондовыми индексами (финансируемыми производными продуктами) и материальными сырьевыми товарами.

С 2010 по 2021 год фондовые рынки, долговые обязательства и недвижимость демонстрировали впечатляющие результаты из-за чрезмерного уровня долгового левериджа, который рос на основе нулевых процентных ставок и расширения денежного агрегата центральными банками.

Избыточное создание денег также принесло пользу другим классам активов без изменения направления движения капитала.

Однако графики говорят, что вскоре все может измениться в пользу драгоценных металлов. Смена траектории потока капитала, наблюдавшаяся дважды за последние 80 лет, похоже, вот-вот произойдет снова.

Ниже представлен график соотношения цены золота и S&P 500 (индекс фондового рынка, отслеживающий динамику акций 500 крупнейших компаний, котирующихся на биржах США).

Чтобы сравнить доходность одного класса активов с доходностью другого, нужно провести анализ отношения их цен. В этом случае цена золота в долларах разделена на S&P 500.

Слева внизу можно увидеть линию нисходящего тренда с 1942 по 1970 год. Это указывает на то, что акции явно превзошли золото.

Затем в 1970 году линия тренда развернулась и поднялась, то есть, золото начало опережать фондовый рынок. По сути, основные потоки капитала переместились от неэффективных фондовых индексов к золоту (а также к другим драгоценным металлам и товарам).

Если вы смогли распознать линии тренда, определить их разворот в 1970 и 2002 году и купить золото (большие синие стрелки на графике), вы не только остались в плюсе, но смогли наблюдать за перетоком капитала из акций в драгоценные металлы и сырьевые товары.

Сегодня отношение золота к S&P 500 приближается к уровню 0,41, который исторически служил основной зоной поддержки и явно представляет собой серьезную ценовую аномалию между классами активов.

Соотношение существенно превысило это значение во время пузыря доткомов 2000 года, но это было исторической редкостью. На графике золота справа также отмечена чрезвычайно бычья фигура «чашка с ручкой».

Инвесторам нужно регулярно использовать график выше, чтобы отслеживать пробой линии тренда. Соотношение золота и S&P 500 в совокупности с другими подобными индикаторами может оказаться полезным инструментом.

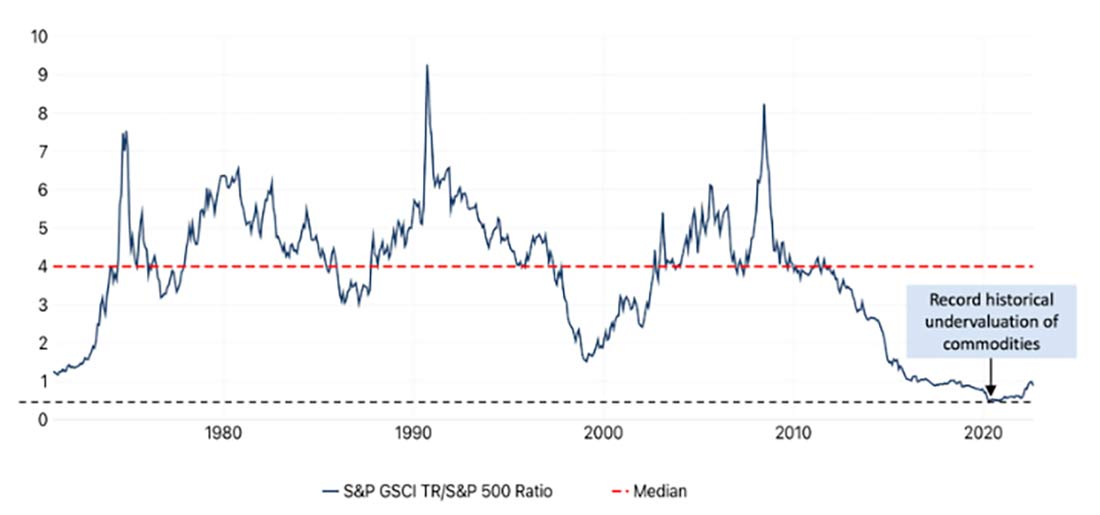

На приведенном ниже графике показано еще одно ценовое соотношение, которое отражает, насколько недооценен или переоценен товарный комплекс по сравнению с фондовыми индексами. В этом случае на S&P 500 поделен S&P GSCI (составной индекс сырьевых товаров, который измеряет доходность товарного рынка; этот индекс часто служит эталоном для инвестиций в сырьевые товары). Опять же, это соотношение отражает оценку одного класса активов по сравнению с другим.

Текущее значение говорит о наличии серьезной аномалии ценообразования, и глобальные потоки капитала рано или поздно признают это и сменят свое направление.

Что может поспособствовать развитию этой тенденции, то есть подтолкнуть потоки капитала прочь от фондовых индексов к драгоценным металлам, в том числе золоту, и товарам?

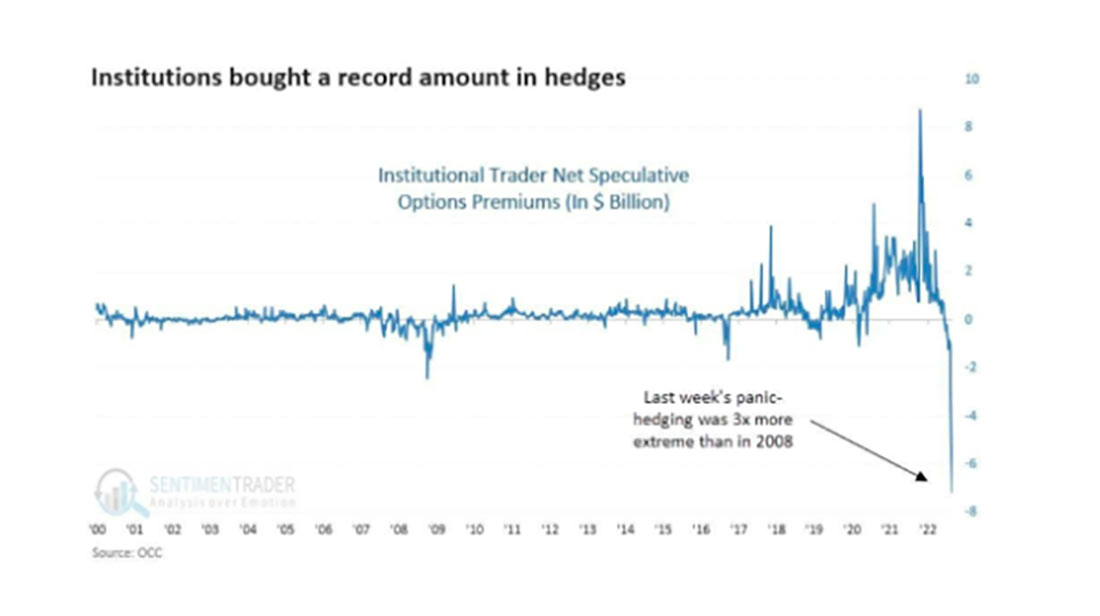

Помимо очевидного смещения в сторону глобальной рецессии (точнее, глобальной стагфляции, наряду с падением корпоративных доходов и повышением процентных ставок, что негативно скажется на гигантской схеме Понци с использованием левериджа), институциональные фонды, похоже, действительно нервничают (см. график ниже).

Институциональные трейдеры купили пут-опционы на фондовые индексы на сумму $8,1 млрд долларов (право продавать по заранее установленным контрактным ценам). Они купили коллов менее чем на $1 миллиард долларов (право на покупку). Это в 3 раза больше, чем в 2008 году, и это еще один красноречивый показатель.