Сторонники криптовалюты, видимо, забыли, что золото имеет сотни лет истории положительной доходности в каждом рыночном цикле, имеет размер рынка, измеряемый многими триллионами, и обладает высокой ликвидностью, а кроме того демонстрирует:

- Положительную реальную доходность как в условиях низкой, так и высокой инфляции;

- Эффективную диверсификацию благодаря исторически сложившейся положительной корреляции с растущими фондовыми рынками и отрицательной корреляции с падающими фондовыми рынками.

Биткойну пока далеко до преимуществ золота.

Тем не менее, сторонники криптовалюты, выступающие за включение биткойна в диверсифицированные портфели, обычно проводят статистический анализ доходности и волатильности криптовалюты и других более традиционных активов с момента запуска биткойна.

Затем они приводят доводы в пользу того, что доходность биткойна настолько хороша, что, несмотря на вышеупомянутую беспрецедентную волатильность, доходность диверсифицированных портфелей с поправкой на риск улучшится, если немного денег будет выделено на криптовалюту.

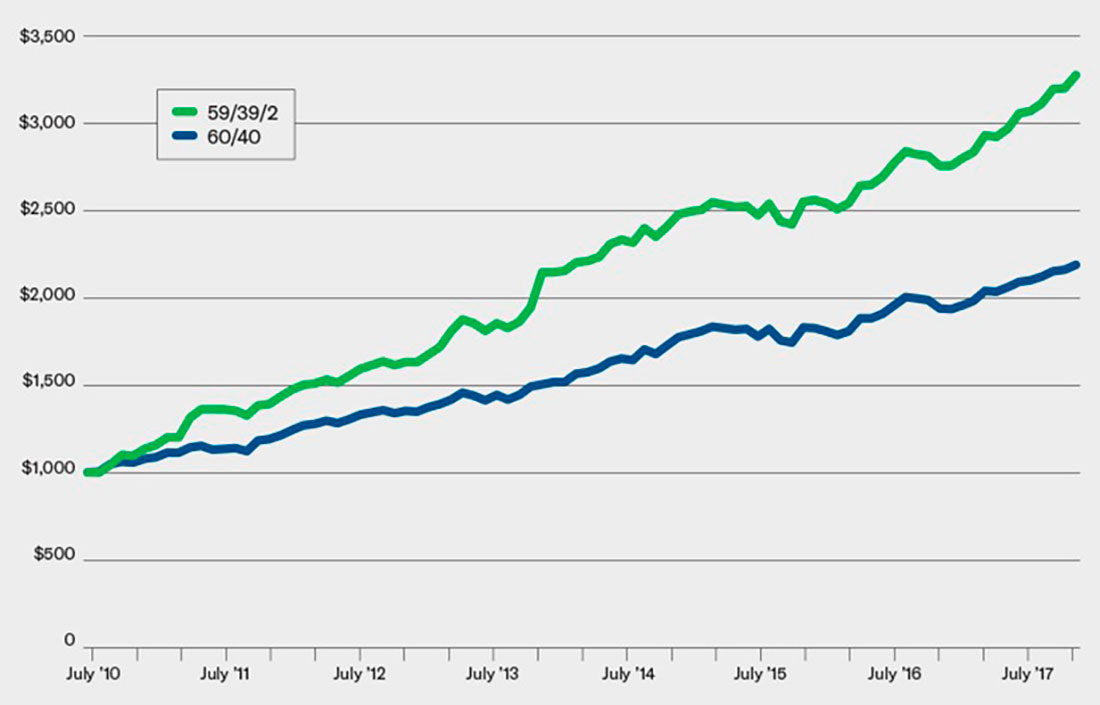

Подобные анализы публикуются на рынке в течение некоторого времени, а график ниже взят из статьи, опубликованной в январе 2018 года. Он показывает доходность $1.000 долларов, инвестированных в период с августа 2010 года по октябрь 2017 года в два гипотетических портфеля:

- «Традиционный портфель» с 60% долей в акциях и 40% долей в активах с фиксированным доходом (синяя линия);

- Измененный «традиционный портфель» с 59% долей в акциях, 39% в активах с фиксированным доходом и 2% в биткойне (зеленая линия).

Зеленая линия намного выше, следовательно, доводы в пользу владения биткойном как части портфеля очевидны, верно?

Мы по-прежнему не убеждены по ряду очевидных причин.

Возраст

Биткойну нет и 15 лет. До пандемии COVID-19 он существовал только в рыночной среде, характеризующейся:

- Одним из крупнейших бычьих рынков акций за всю историю наблюдений;

- Одним из самых продолжительных экономических подъемов в истории;

- Периодом чрезвычайно низкой инфляции потребительских цен.

Учитывая это, еще слишком рано говорить о том, как биткойн будет вести себя в периоды более высокого рыночного стресса, учитывая недавний всплеск его корреляции с фондовыми рынками (ко второму кварталу 2022 года он имел 30-дневную корреляцию 0,8 с NASDAQ), а значит его преимущества диверсификации в лучшем случае сомнительны.

Доверие

Криптовалютный рынок остается в значительной степени нерегулируемым, что вызывает серьезные опасения по поводу сообщаемых биржами объемов торгов, резервного обеспечения и управления стейблкоинами, которые доминируют в торговле криптовалютой, а также защиты и эффективного ограждения активов инвесторов. Это, очевидно, усугубилось недавним крахом FTX.

Размер

Биткойн достиг рыночной капитализации в $200 миллиардов долларов (что примерно соответствует стоимости одного года текущего мирового объема добычи золота) только в конце 2017 года. Затем он упал ниже этого уровня в 2018 году после крупного обвала цен и не поднимался существенно выше этого уровня до конца 2020 года.

Например, по наилучшей оценке, рыночная стоимость биткойна в августе 2010 года (когда начинается график выше) составляла всего несколько миллионов долларов.

Учитывая, насколько маленьким он был на протяжении большей части своей жизни, пенсионным фондам или институциональным инвесторам еще слишком рано делать какие-либо осмысленные выводы о его ожидаемых будущих результатах или роли, которую он может играть в портфеле, исходя из движения цен на сегодняшний день.

Этот пункт становится еще более актуальным, если учесть пункты 1 и 2 выше.

Волатильность и влияние на портфель

И последнее, но не менее важное: экстремальная волатильность цены биткойна делает его опасным активом для включения в портфель.

Действительно, если кто-то держит биткойн в портфеле, его огромный рост цены по сравнению с традиционными активами приводит к тому, что его «доля» в общем портфеле временами существенно увеличится, и портфель показывает отличную динамику. Это, по сути, то, что показывает график выше.

Хотя это здорово, есть и обратная сторона медали. Падение цены на биткойн привело бы к сокращению его «доли» в общем портфеле, причем в довольно значительном объеме.

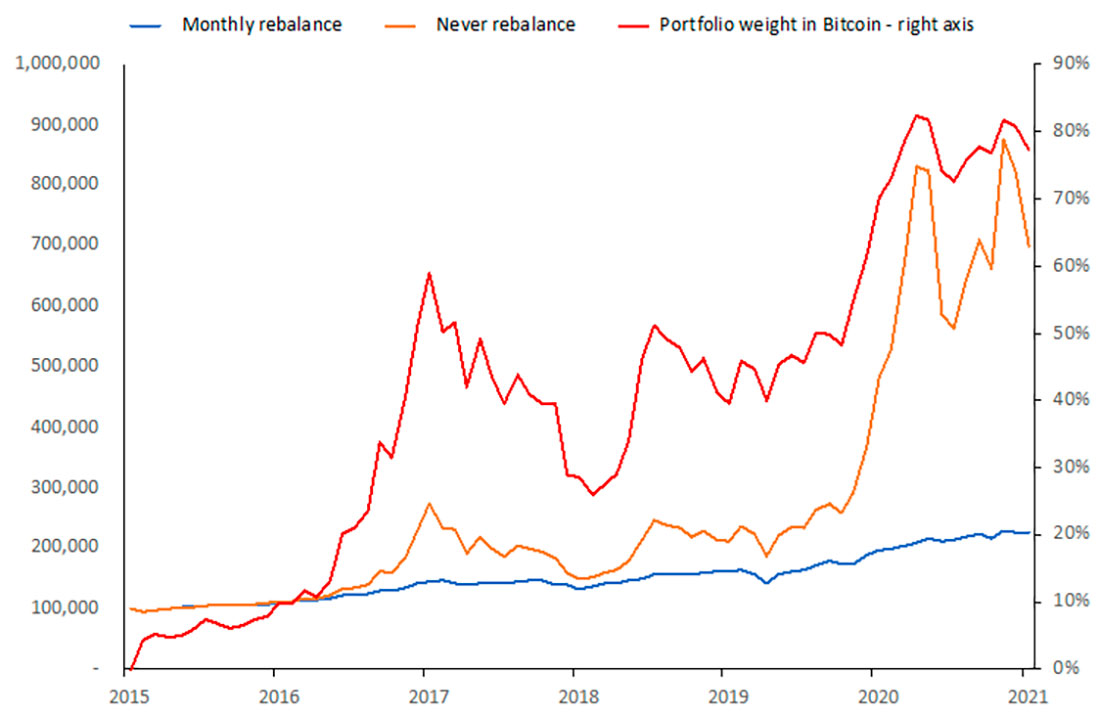

Визуализация влияния биткойна на портфель

На приведенной ниже графике предполагается стартовая инвестиция в размере $100.000 долларов, и она рассчитана с использованием 95%-го распределения в фонде Vanguard Balanced Index Fund и 5%-го распределения в биткойнах.

Анализ начинается в конце 2014 года и продолжается до конца 2021 года и основан исключительно на данных о ценах, без учета налогов, операционных издержек и т. д.

На графике отображается три индикатора:

- процентное значение от общего портфеля, выделенное для биткойна в конце месяца, при условии, что вы никогда не ребалансировали портфель (красная линия).

- рост портфеля при условии, что он никогда не ребалансировался (оранжевая линия).

- рост портфеля при условии, что он ребалансировался каждый месяц (синяя линия).

Портфель, который ребалансируется каждый месяц, преуспел, увеличившись с $100.000 долларов до чуть более $225.000 долларов за исследуемый период времени.

Но очевидно, что явным победителем становится портфель, который никогда не ребалансирует свои позиции в биткойнах, — инвестиции в размере $100.000 долларов выросли почти до $700.000 долларов. Этот результат во многом обусловлен ростом цены биткойна с менее чем $500 долларов до более чем $45.000 долларов в течение исследуемого периода времени.

Однако, чтобы «наслаждаться» этим приростом, вам нужно было бы допустить, чтобы доля биткойнов в вашем общем портфеле выросла с 5% в начале до более чем 80% на пике в конце 2021 года.

В таком случае вы не диверсифицированный инвестор с небольшим распределением биткойнов. Вы криптовалютный спекулянт с небольшим пакетом акций и облигаций.

Означает ли это, что никто не должен покупать биткойны?

Этого мы, конечно, не утверждаем, особенно, с учетом того, что не можем давать финансовые советы.

Тот факт, что еще слишком рано говорить о том, может ли этот актив играть важную роль в диверсифицированном портфеле, не означает, что сам актив непригоден для инвестирования.

Наоборот, это означает, что инвесторам стоит относиться к инвестициям в биткойн, как к отдельному или «боковому» портфелю.

Таким образом, в приведенном выше примере, когда у кого-то было $100.000 долларов для инвестирования, вместо того, чтобы пытаться смоделировать свой портфель с 5%-ным распределением в биткойнах и перебалансировать активы в акциях, облигациях и биткойнах на основе движения между тремя, было бы лучше управлять портфель традиционных активов на сумму $95.000 долларов. А инвестиции в биткойн в размере $5.000 долларов можно было бы рассматривать отдельно от общего портфеля.

Что насчет золота

В отличие от биткойна, золото имеет очень длинный послужной список, пройдя несколько рыночных циклов. Рынок золота также очень велик и высоколиквиден, его оборот превышает $100 миллиардов долларов в день, как мы упоминали ранее.

Оно также помогало повысить доходность с поправкой на риск на протяжении многих лет благодаря как высокой долгосрочной доходности, которую драгметалл приносит сам по себе, так и тому факту, что он обычно отрицательно коррелирует с рисковыми активами в периоды, когда фондовые рынки падают быстрее всего.

Таким образом, можно привести гораздо более убедительные доводы в пользу того, что золото играет стратегическую роль в диверсифицированном портфеле.