В настоящее время существует макроэкономическая проблема, которая важнее всех других проблем, стоящих перед США. И это безжалостное уничтожение капитала во всем мире и в Америке в частности.

Согласно словарю Мерриама-Вебстера, капитал — это «накопленное имущество, приносящее доход». В рамках статьи я буду называть его просто сбережениями.

В экономике одним из важных тождеств является S=I или Сбережения = Инвестиции. Вы не можете инвестировать, если у вас нет сбережений, и будете инвестировать меньше, если ваши сбережения сократятся. Это может показаться очевидным, но не торопитесь.

Ваши сбережения могут уничтожить не только неудачные инвестиционные решения. Отрицательные реальные процентные ставки (процентные ставки с поправкой на инфляцию) являются основной движущей силой разрушения капитала, по крайней мере, в течение последних 14 лет с начала коллапса 2008-2009 годов.

Поддерживая процентные ставки ниже уровня инфляции, Федеральная резервная система уничтожила сбережения невообразимых масштабов.

Даже сегодня процентные ставки в США все еще на 3% ниже уровня инфляции. И это если верить данным правительства. Если использовать методологию 1980-х годов, реальный уровень инфляции сегодня составляет около 15%. Любая из этих цифр катастрофична, но среднее значение между 7% и 15% или 11½% означает, что ценность (покупательная способность) сбережений американцев стремительно сокращается. Даже если инфляция упадет до 3-4%, реальные сбережения с поправкой на инфляцию будут сокращаться со скоростью, которая в конечном итоге приведет к снижению уровня жизни.

Если на мгновение забыть о сбережениях, причина в том, что реальная заработная плата никогда не поспевает за инфляцией. Вот почему реальный располагаемый доход сегодня меньше, чем в начале 1970-х годов.

Сейчас американцы живут на капитал, созданный прошлыми поколениями. Если в дальнейшем они не смогут поддерживать свою покупательную способность с поправкой на инфляцию, страна столкнется с заметным снижением уровня жизни.

Будет очень трудно поддерживать покупательную способность, потому что нужно платить налоги с любого полученного процентного дохода, даже если покупательная способность основной суммы и процентов, которые покупатель получает обратно, ниже, чем когда он покупал, к примеру, казначейские ценные бумаги. Фактически это уплата налогов с фантомной прибыли.

Поскольку реальные процентные ставки остаются отрицательными, банковские депозиты и валюта становятся менее ценными в качестве средства обмена на товары и услуги. В настоящее время на банковских депозитах в Америке находится $18 триллионов долларов, а в виде наличных — $2 триллиона. Если ставки так и будут отрицательными, это лишь вопрос времени, когда держатели депозитов и валюты начнут конвертировать их во что-то другое (во что угодно): арендуемое имущество, землю, золото, предметы искусства и т.д. Никто не допустит, чтобы эти $20 трлн теряли покупательную способность текущими темпами.

По мере изъятия депозитов база банковского кредитования будет сокращаться, что приведет к отзыву кредитов. Это ускорит коллапс экономики.

Если Федеральная резервная система попытается остановить эту утечку депозитов, продолжая повышать процентные ставки и тем самым обеспечивая реальную норму прибыли, то высокие процентные ставки в сочетании с огромным долговым бременем приведут к тому, что многие не смогут платить по долгам, и финансовая катастрофа затмит кризис 2008-2009 годов. А если ФРС сдастся и начнет снова печатать деньги, когда экономика пойдет на спад, подскочит инфляция.

Как можно заключить, шансы на мягкую экономическую посадку в такой ситуации крайне низкие.

Есть сайт долговых часов США, которые показывают платежеспособность американского правительства, а также корпораций, муниципалитетов и частных лиц в реальном времени.

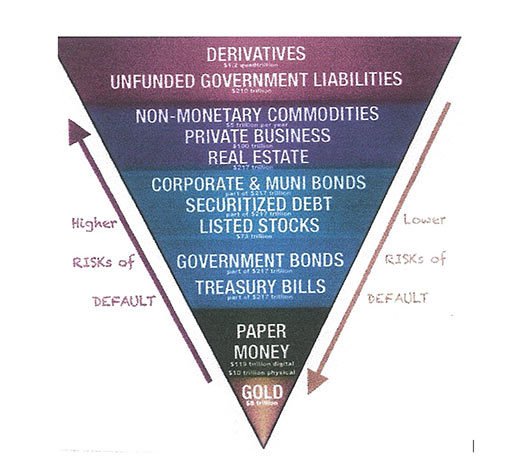

Сама ткань американского общества разрывается на части из-за быстрого роста долгов всех типов. В частности, необеспеченные обязательства правительства США сейчас составляют $173 триллиона долларов. Государственный долг США составляет $31 триллион долларов. Если бы США могли удерживать дефицитные расходы на том же уровне, что и рост ВВП, долг в размере $31 триллион долларов был бы управляемым.

Основной проблемой являются необеспеченные обязательства.

Годовой дефицит составляет почти $1,5 триллиона долларов в год, но необеспеченные обязательства ежегодно растут более чем на $5 триллионов. Эти необеспеченные обязательства состоят из программ Medicare, Medicaid, льгот на отпускаемые по рецепту лекарства, выхода на пенсию для военных и гражданских лиц и других программ. Раньше они отражались в годовом дефиците, но закон изменили, и теперь эти обязательства начисляются в отдельную категорию, чтобы люди их не видели.

Почему?

Причина, как оказалось, в том, что это ненастоящие обязательства, потому что их фактически не нужно выплачивать. Выплачивать нужно только проценты по государственному долгу. Потому что общая сумма долга США плюс необеспеченные обязательства настолько велика, что то, что не может быть выплачено, не будет выплачено, и люди, писавшие закон, знали это.

После того, как вы потратите несколько часов в течение недели, изучая каждый пункт долговых часов и наблюдая за скоростью роста, вы поймете, каким будет результат. Затем представьте стоимость фиатных денег США, будь то валюта, банковские депозиты или государственные векселя, банкноты или облигации.

Если процентные ставки в США останутся выше, чем в других странах, как это происходит сейчас, доллар продолжит укрепляться по отношению к другим фиатным валютам. (Но все фиатные валюты падают по отношению к золоту). И это прекрасная возможность для держателей долларов США. Они могут конвертировать их в «настоящие деньги» — золото, а также серебро. Этой возможности уже нет у граждан некоторых стран, поскольку золото уже выросло в их валютах, а стоимость валют по отношению к доллару упала.

Золото в настоящее время является одним из наиболее прибыльных активов, поскольку облигации и акции понесли большие потери в 2022 году. Когда произойдет сдвиг, золото не только превзойдет другие классы активов, но и подтолкнет вверх все связанные с драгметаллом производные, такие как акции золотодобытчиков.

Большинство инвесторов и трейдеров покупают и продают акции и облигации, чтобы получить прибыль. И многие из них так и не осознают, какова их реальная прибыль с учетом инфляции, комиссий и налогов. Те, кто мне не верит, просто не изучали данные. Большинство инвесторов смотрят на суммы в долларах и не учитывают инфляцию и альтернативные издержки, связанные с игнорированием других инвестиций, таких как бизнес, сельскохозяйственные угодья или множество других.

На мой взгляд, цель любого, у кого есть «сбережения», состоит в том, чтобы эти сбережения сохраняли покупательную способность с течением времени. Вы их заработали и заплатили подоходный налог. Теперь вам нужно убедиться, что эти сбережения сохранят покупательную способность.

Часть этих сбережений можно инвестировать в настоящие деньги — золото. Как сказал Дж.П. Морган: «Золото — это деньги, все остальное — кредит».

Он имел в виду, что золото — это деньги, которые не являются чьим-либо обязательством. Золото — это истинная и высшая форма денег, потому что у него самый высокий коэффициент запасов к потокам из всех сырьевых товаров. Золото — это не инвестиции, а деньги.

Как только вы вложите часть капитала в реальные деньги, вы сможете инвестировать (то есть спекулировать) в других областях, будучи уверенными, что при росте или снижении инфляции вы выживете в финансовом плане. Золото — единственные деньги, сохранившие свою покупательную способность за последние 5000 лет.

Если вы инвестируете в драгметалл часть сбережений, то, по крайней мере, эта часть не потеряет покупательной способности. Кроме того, вы сможете пережить полный крах денежной системы.

Если вы внимательно изучите долговые часы США и придете к выводу, что «все будет хорошо», то вы, вероятно, не совсем адекватно оцениваете реальное положение дел.

Такая оценка позволяет людям остаться дома, когда приближается ураган или пожар. Они думают, что здесь всегда было безопасно, поэтому и в этот раз все будет в порядке.

Пирамида Джона Экстера справа показывает, что обвалится первым, когда все сбережения в конечном итоге потекут в реальные деньги — золото.