Эталонный драгоценный металл имеет преимущество относительной стоимости в виде существенной коррекции на устойчивом бычьем рынке и поддержки за счет снижения доходности казначейских облигаций США. Рост цветных металлов, как и фондового рынка, выглядит затянувшимся, и, следовательно, в значительной степени подвержен откату, что приведет к более устойчивым дефляционным тенденциям и поддержит цену на золото. Итог: фондовый рынок должен расти, иначе медь и промышленные металлы продолжат возвращаться к более низким средним значениям.

Отдохнувшее золото может вернуться к отметке $2.000 долларов.

Золото выглядит как пороховая бочка, ожидающая искры. Катализаторов много, но главный потенциальный кандидат — это колебания в ходе безудержного ралли фондового рынка. Снижение доходности гособлигаций США по сравнению с ростом отношения долга к ВВП и уровни количественного смягчения окажут драгоценному металлу значительную поддержку.

Золото и снижение доходности облигаций

Растущая вероятность того, что доходность казначейских облигаций последует за Японией и Европой на отрицательную территорию, является основным бычьим фактором для золота. Драгметалл был одним из главных активов с худшими показателями в первой половине текущего года, но он готов возобновить устойчивый бычий рынок во втором полугодии. Аргументы в пользу золота будут укрепляться, особенно если доходность облигаций достигнет пика. На графике ниже показана доходность долгосрочных облигаций казначейства США, которая находится на пути к значениям по 30-летним облигациям Германии. Вопрос в том, какие силы — все они в основном имеют низкую вероятность — могут повернуть вспять нисходящее движение.

В 2020 году, когда долгосрочные облигации пробили уровень поддержки в 2%, цена на золото взлетела выше линии $1.400 долларов за унцию. 29 июля доходность составляла примерно 1,9%, и тенденция выглядит благоприятной для золотого металла.

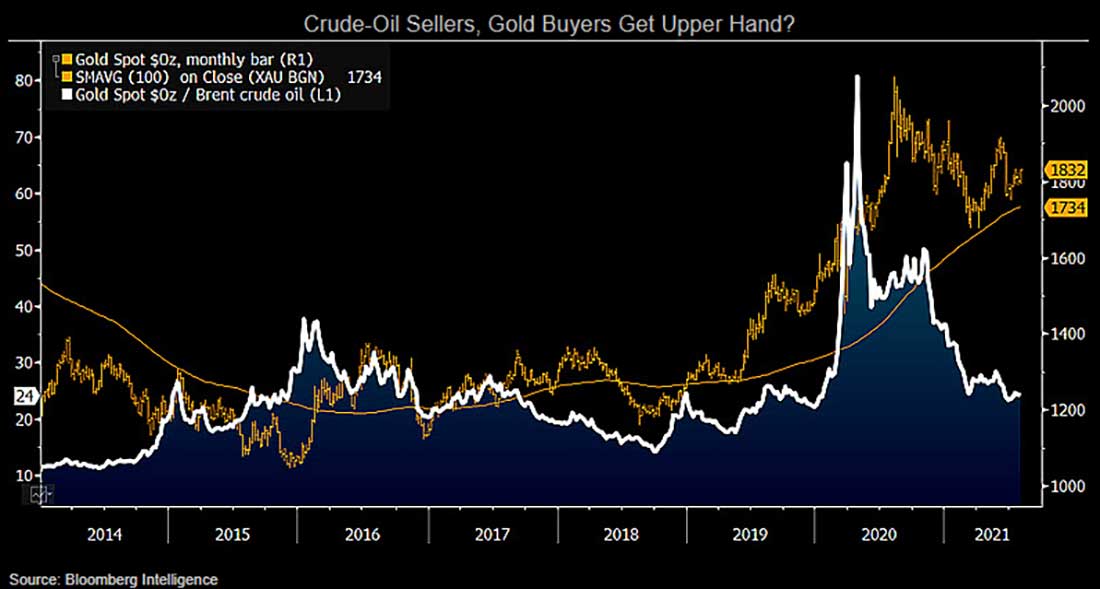

Тенденции говорят в пользу золота, а не нефти

В 2008 году мир изменился, и потенциал новых изменений в 2021 году подразумевает возобновление тенденции, при которой золото превзойдет нефть. Драгметалл имеет прочную основу благодаря своему ограниченному предложению, а также статусу средства сохранения стоимости и диверсификации в гонке по обесцениванию фиатных валют в странах с растущим отношением долга к ВВП и немыслимыми темпами количественного смягчения.

На этом фоне самый важный сырьевой товар в мире — нефть — сталкивается с сокращающимся приростом спроса и растущим предложением по мере развития технологий, что оказывает инфляционное давление.

Следующий график отражает возвращение соотношения цен на золото и нефть марки Brent к уровню поддержки, к которому оно приблизилось непосредственно перед ростом в 2020 году.

Текущее соотношение было достигнуто во время финансового кризиса, и теперь оно, похоже, готово к возобновлению восходящей траектории. Замедление отскока нефти может спровоцировать возобновление бычьего рынка золота.

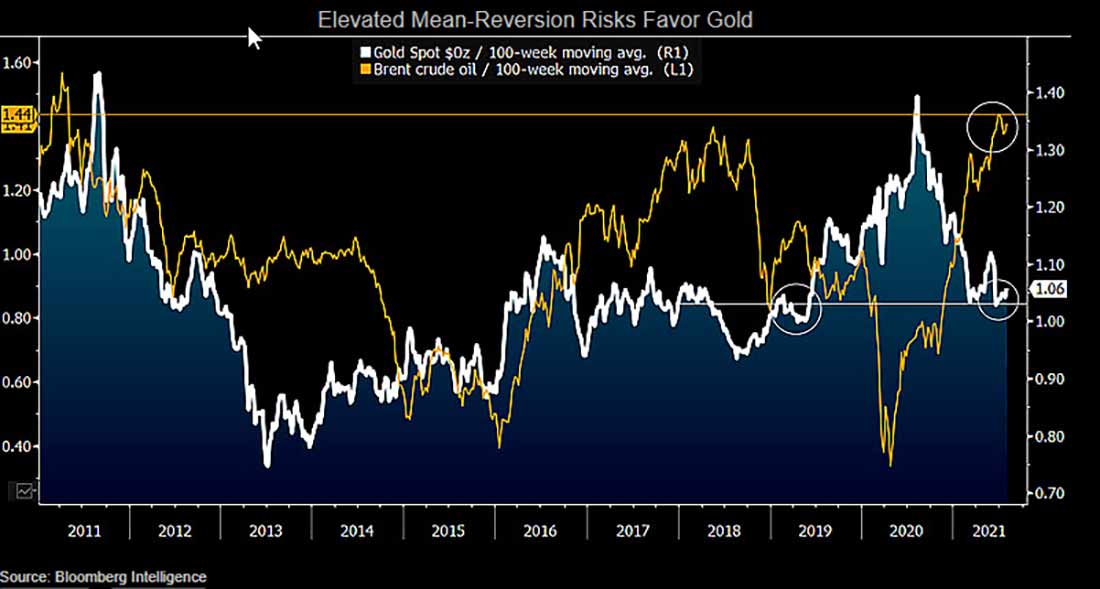

Рынок золота сильно остыл, а рынок нефти перегрет

В конце июля золото торговалось около самого низкого значения относительно его 100-недельного среднего примерно за два года, а нефть относительно того же показателя двигалась с самым большим разрывом в сторону повышения за десятилетие. Подобное положение дел можно полноправно назвать пороховой бочкой, и для воспламенения будет достаточно всего одной искры. Такие условия могут быть устойчивыми в определенной фундаментальной среде, но риски высоки. На графике, расположенном ниже, показано, что нефть марки Brent торгуется примерно на 40% выше 100-недельного скользящего среднего — самое высокое значение с 2011 года. В случае с золотом все наоборот. С момента достижения дна около $1.200 долларов за унцию в 2018 году драгметалл не торговался более чем на 5% ниже своего 100-недельного среднего.

На краткосрочных графиках золото откатилось к уровням поддержки, но долгосрочные перспективы остаются оптимистичными. Восстановление нефти после экстремальных событий 2020 года может оказаться коррекцией в рамках более продолжительного медвежьего рынка.

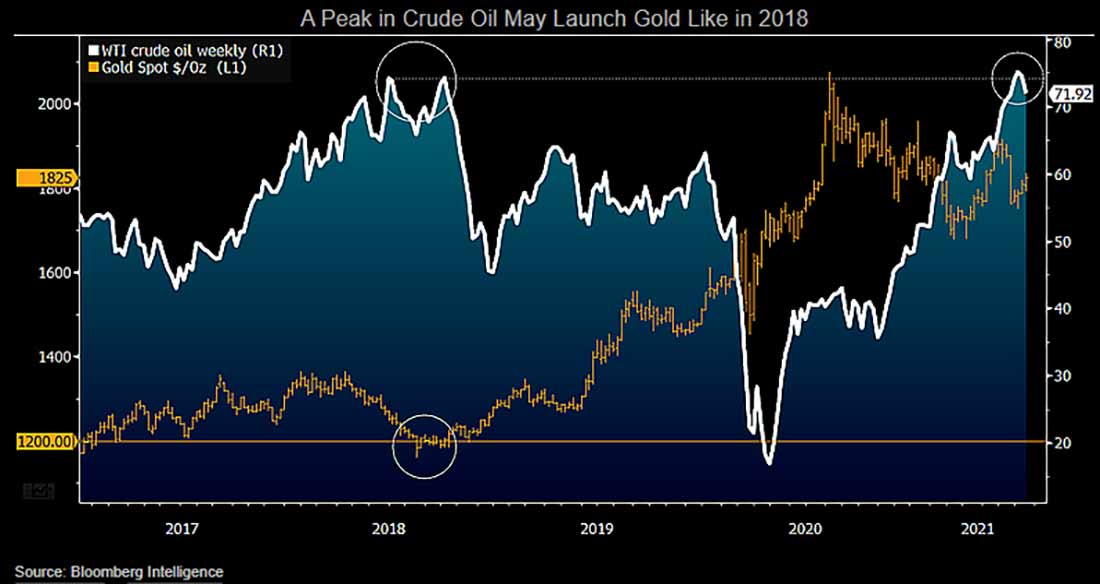

Повышенные риски: нефть достигла пика, а золото — дна

Сейчас рынок золотого металла отдыхает и предлагает хорошие скидки. Главным катализатором для возобновления восходящей траектории может стать возвращение устойчивого медвежьего рынка нефти. Когда West Texas Intermediate достигла пика в 2018 году примерно на текущих уровнях, это ознаменовало дно золота около $1.200 долларов за унцию и рост до исторического максимума в 2020 году около $2.075 долларов. WTI может откатиться с тех же уровней, что и три года назад. Золото находится примерно в той же области, что и год назад, и почти на 12% ниже пика.

Согласно прогнозу, цена на золото, которая находится в консолидации, с большей вероятностью пробьется выше и последует за ростом цен на облигации, если нефть достигнет своего максимума.