Хотя тренд реальной процентной ставки является лишь одним из семи компонентов моей модели истинных фундаментальных показателей золота (GTFM) и обычно не оказывает большего влияния, чем другие, за последние три месяца он явно стал доминирующим фактором влияния на цену золота в долларах США. Это заставляет задуматься: бывали ли случаи, когда изменение реальной процентной ставки преобладало над всеми другими соображениями?

Прежде чем ответить на поставленный выше вопрос, хотелось бы отметить, что единственный способ получить точное представление о тенденции реальной ставки в США — это использовать доходность казначейских облигаций, защищенных от инфляции (TIPS). К сожалению, рынок TIPS существует только с 2003 года, поэтому отследить поведение реальных процентных ставок в более ранние периоды невозможно.

В частности, хотелось бы узнать, как они менялись в 1970-е годы (в последний раз, когда «инфляция» стала «врагом общества №1»), но такой информации просто нет.

Можно рассчитать реальную процентную ставку, которая преобладала в более ранние периоды, используя имеющиеся данные, например, путем вычитания годового изменения ИПЦ из номинальной процентной ставки. Однако отсутствие официальной информации не восполнить примерными подсчетами.

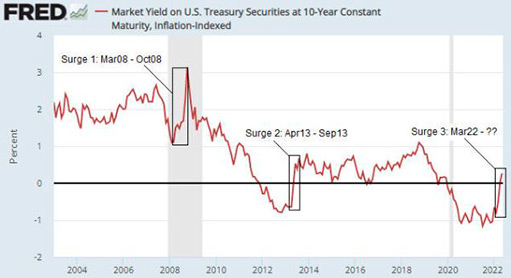

Насколько можно судить, за 19,5 лет, прошедших с момента появления рынка TIPS, был только один продолжительный период, когда тенденция реальной ставки привела к значительному движению цены золота, которое противоречило общему фундаментальному фону.

Период длился с марта по октябрь 2008 года. Этот скачок является первым из трех скачков реальной ставки (на основе доходности 10-летних TIPS), отмеченных на представленном графике.

С марта по октябрь 2008 общий фундаментальный фон был благоприятным для золота, но рост реальных процентных ставок был достаточно сильным и быстрым, чтобы свести на нет бычье влияние на цену золота в долларах.

Второй из трех скачков реальной ставки, отмеченных на графике, выпал на апрель-сентябрь 2013 года. Этот скачок не подходит, потому что он произошел, когда ожидания относительно экономического роста повышались, а общий фундаментальный фон был медвежьим для золота.

Как и в марте-октябре 2008, рост ставки, начавшийся 8 марта этого года, произошел параллельно с падением ожиданий по поводу экономического роста. Разница заключается в том, что в 2008 рост доходности TIPS был вызван снижением инфляционных ожиданий, а в 2022 рост был обусловлен повышением номинальных процентных ставок.

Несмотря на благоприятный фундаментальный фон для золота, в 2008 году цена драгоценного металла сохраняла тенденцию к снижению до тех пор, пока доходность TIPS не достигла своего пика. Затем золото быстро восстановилось, и акции золотодобывающих компаний резко отскочили вверх. Судя по тому, как идут дела, нечто подобное, возможно, произойдет и в этом году.