В ежегодном отчете «На золото уповаем», составленном Рональдом Штоферле и Марком Валеком, рассматривается сценарий, при котором к концу текущего десятилетия цена золота в американских долларах составит $4.800. Учитывая волну «изменения денежно-кредитного климата», спровоцированную распространением COVID-19, и перспективу того, что инфляция будет не столь скоротечной, к 2030 золотой металл вполне может приблизиться к отметке в $8.900 долларов.

При выпуске прошлогоднего отчета Штоферле и Валек отметили, что вопрос не в том, сможет ли золото достичь нового рекордного пика, а в том, когда именно?

В месяцы после обвала фондового рынка в марте 2020 года мы наблюдали очень динамичный рост цены золота, достигший кульминации в лице нового рекордного максимума, установленного в августе 2020. За этим последовала фаза консолидации, которая, похоже, уже завершилась.

Помимо фиксации прибыли, укрепления доллара США и альтернативных издержек на фоне бычьего рынка биткойна, ключевым фактором, способствовавшим возникновению встречных ветров для золота, стал рост доходности облигаций.

Независимо от снижения во втором полугодии, в прошлом году золото продемонстрировало прирост на 14,3% в евро и на 24,6% в долларовом выражении. Со старта текущего года падение в данных валютах составило менее одного процента.

Перемены в денежно-кредитном климате

Отчет за 2021 год озаглавлен как «Изменение денежно-кредитного климата». Так авторы делают акцент на многоуровневой смене парадигмы, вызванной распространением коронавируса по всему миру и последовавшей за ним политической реакцией.

Подобно тому, как метеорологическое изменение климата создает риск повышения уровня моря, побочным эффектом изменения денежно-кредитных условий является почти неограниченная ликвидность, которая наводнила рынки с начала пандемии COVID-19 и уже вызвала заметный рост цен на активы, а теперь и потребительские цены.

Одно из самых заметных следствий перемен в денежно-кредитном климате — это возвращение инфляции потребительских цен. По мнению Штоферле и Валека, в настоящее время мы находимся только в начальной стадии инфляционного тренда.

Согласно отчету, значительное увеличение денежной массы и, в частности, будущее ускорение обращения денег подразумевают повышение инфляционных показателей в будущем. Кроме того, центробанки все чаще прибегают к изменению стратегии в ведении монетарной политики.

Хотя за недавнее время номинальные процентные ставки поднялись, с исторической точки зрения они по-прежнему низкие и в целом отрицательные в реальном выражении. В соответствии с анализом World Gold Council (Всемирного совета по золоту), реальным процентным ставкам в Америке придется превысить 2,5%, чтобы оказать на цену золота существенный долговременный негативный эффект.

Это также подтверждают количественные оценки Incrementum. В среде отрицательных реальных процентных ставок средняя доходность золота за год равняется 19,3% в номинальном выражении и 11,4% в реальном.

Это хорошая новость для золота, поскольку мы убеждены, что отрицательные реальные процентные ставки стали «новой нормой».

Скачок цены серебра

Высокий уровень государственного долга делает невозможным существенное повышение процентных ставок. Авторы утверждают, что изменение денежно-кредитного климата перевернуло традиционное распределение активов в инвестиционном портфеле с ног на голову, поскольку каждое изменение режима инфляции также влияет на динамику доходности и корреляции в портфеле.

Перемены в денежно-кредитном климате несут в себе значительные риски и огромные возможности для инвесторов.

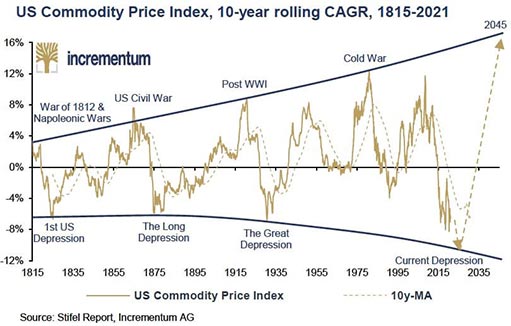

После многолетней спячки цены на сырье «проснулись». Вполне возможно, что 2010-е стали повторением 1960-х, а 2020-е годы —1970-х. В любом случае, мы видим явные признаки того, что вся сфера чувствительных к инфляции активов находится в начале ярко выраженного бычьего рынка, наблюдавшегося в 1970-е годы.

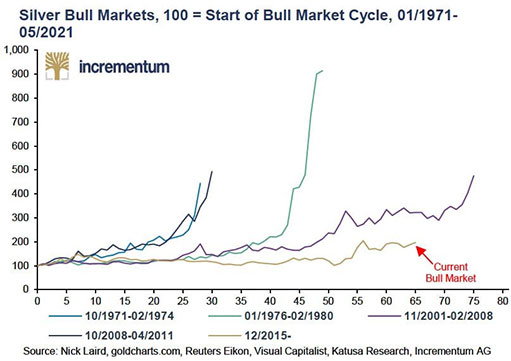

Авторы утверждают, что с ростом темпов инфляции цену серебра ждет существенное повышение.

Помимо такого качества, как защита от инфляции, в пользу инвестиций в серебро говорит и промышленное использование данного металла. Например, внедрение таких «зеленых» инициатив, как фотоэлектрическая энергия, не может быть реализовано без серебра.

Сравнение с прошлыми бычьими рынками серебра показывает, что обычно в конце тренда наблюдалось ускорение. По словам Штоферле, этот этап, скорее всего, еще впереди.