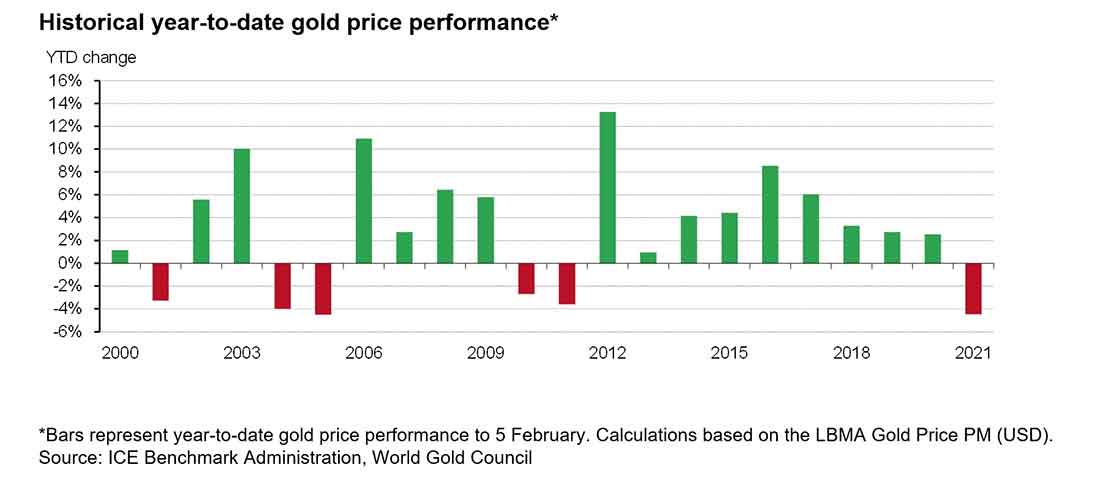

С начала года до настоящего времени золото упало на 4,5% в долларовом выражении, что является худшим началом для металла с 2005 года (график цен на золото за год до 5 февраля построен с использованием данных LBMA в долларах).

Не лучше картина выглядит и в других ключевых валютах.

Мы полагаем, что рост золота в этом году можно объяснить:

- Ростом доходности казначейских облигаций и укрепление доллара США.

- Отрицательным импульсом цены на золото.

- Опасениями инвесторов по поводу инфляционного давления.

Цена золота стартовала в новом году на положительной ноте, превысив отметку $1.900 долларов за унцию и поднявшись до $1.959 долларов, чему, вероятно, способствовало:

- восстановление баланса до рекордных значений в обоих индексах: Bloomberg Commodity Index и S&P GSCI,

- ожидания потенциальной рефляции, вызванной сырьевыми товарами, которая привела 5 января к резкому росту цены на нефть марки Brent,

- а также политические споры в США.

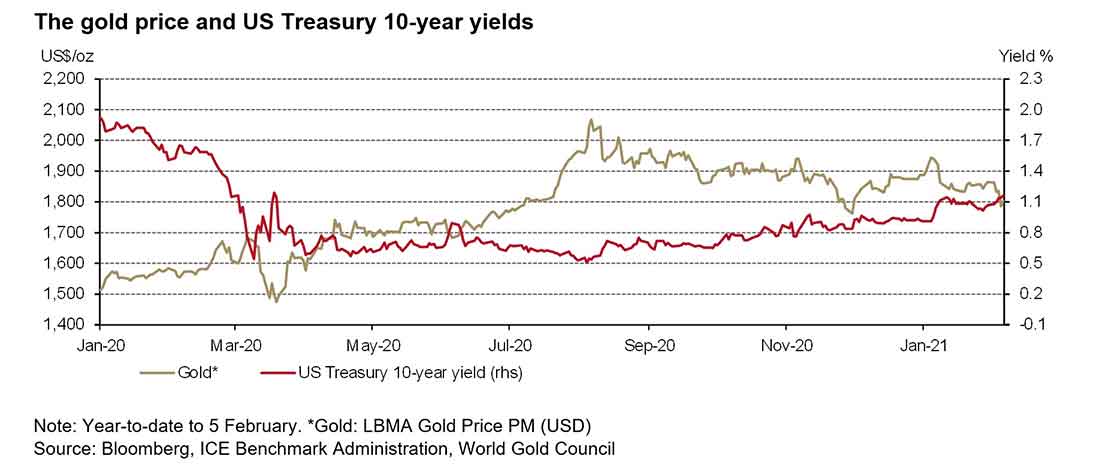

Затем золото резко упало, так как бурный рост доходности казначейских облигаций США подавил рост цены золота. Доходность 10-летних казначейских облигаций впервые с марта 2020 года превысила 1%. Вероятно, это было ответной реакцией на новости о том, что Демократическая партия взяла под контроль Сенат США, улучшив как перспективы увеличения государственных расходов, так и ожидания восстановления экономики и потенциальной инфляции.

В течение оставшейся части января золото оставалось в узком диапазоне колебания цены в районе $40 долларов, обнаружив сопротивление на уровне $1.860 и поддержку на уровне $1.820 долларов за унцию, прежде чем упасть ниже отметки $1.800 долларов в начале февраля.

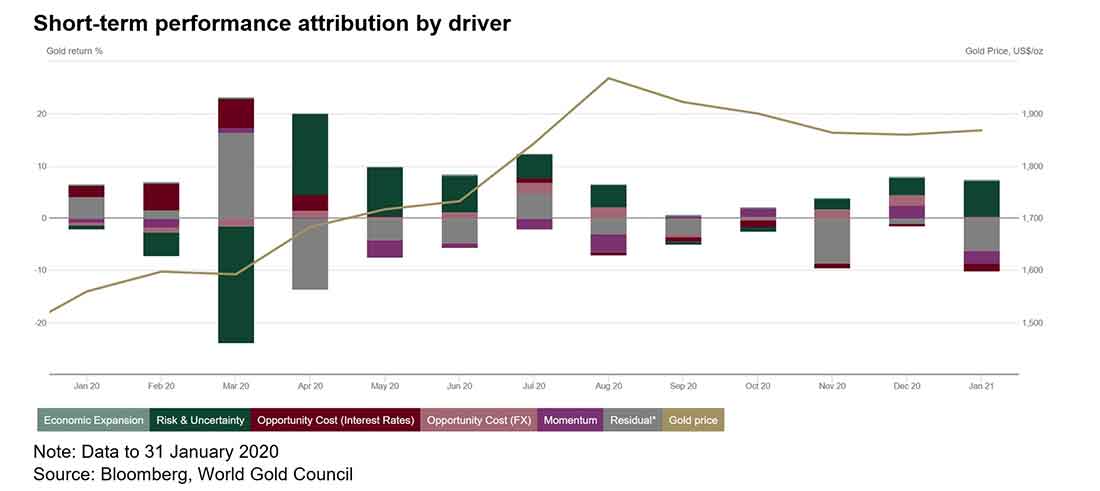

Однако рост доходности казначейских облигаций США вряд ли может объяснить динамику цен на все золото. Наша краткосрочная модель дает полезные сведения о том, что двигало золотом в течение месяца (в то же время этот обобщенный анализ может скрыть важные изменения факторов в каждой категории).

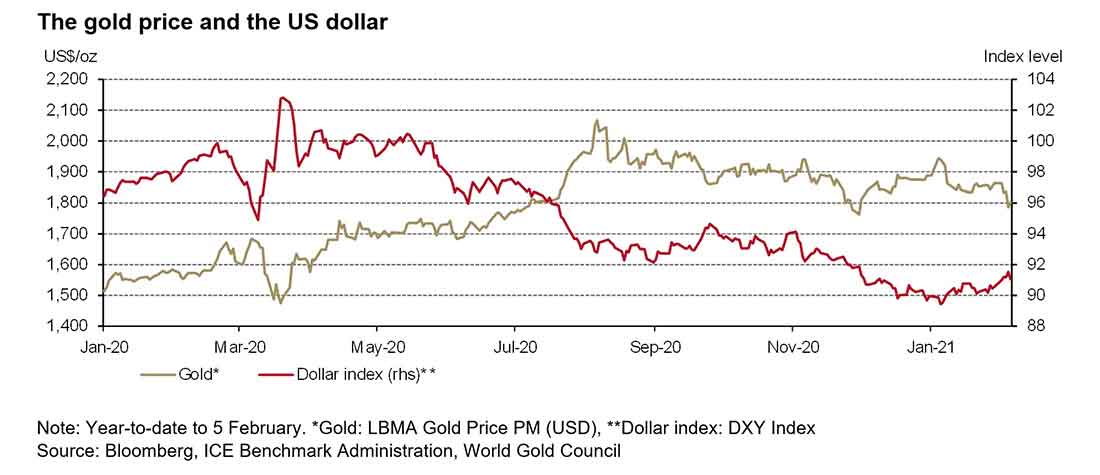

Мы видим, что категория альтернативной стоимости действительно создала препятствие для цены золота в январе. Хотя этому поспособствовали несколько более высокие процентные ставки, но, вероятно, что и доллар США тоже оказал влияние. Он неуклонно укреплялся с начала года по мере роста оптимизма по поводу дальнейших государственных расходов.

Негативный импульс также был важным фактором, сдерживающим динамику роста цены золота в начале 2021 года. Золото имело тенденцию к снижению с момента достижения нового номинального исторического максимума на уровне чуть выше $2.000 долларов за унцию в начале августа. При этом инвесторы наращивали свои рисковые активы, поскольку настроения улучшились после выборов в США и успешной разработки нескольких вакцин против COVID-19.

Краткосрочная модель показывает, что поддержку оказывала категория «риск и неопределенность». Как мы отмечали в нашем прогнозе по золоту на 2021 год:

… многие инвесторы обеспокоены потенциальными рисками, возникающими в результате увеличения бюджетного дефицита, который в сочетании с низкими процентными ставками и ростом денежной массы может привести к инфляционному давлению. Это беспокойство подчеркивается тем фактом, что центральные банки, в том числе Федеральная резервная система США и Европейский Центробанк, сигнализируют о большей терпимости к временному повышению инфляции традиционных целевых диапазонов.

ФРС будет терпеть более высокую инфляцию при смене политики (август 2020 г.), а ЕЦБ начинает переход к новой цели по инфляции (октябрь 2020 г.)

Мы полагаем, что 13,8 т притока в золотые ETFs в январе после оттока в течение 2х месяцев подряд, свидетельствует о том, что инвестиции в золото останутся хорошо поддержанными. Объем чистых позиций COMEX по данным недавнего отчета о приверженности трейдеров (COT) золотым фьючерсам на COMEX показывает также, что, несмотря на недавние изменения цены золота, он остается повышенным, что свидетельствует о том, что инвесторы сохраняют оптимизм в отношении долгосрочных перспектив золота.

Несмотря на то, что с начала года золото делает пока не слишком успешные попытки прорваться вверх, мы по-прежнему считаем, что перспективы инвестиционного спроса на золото остаются позитивными. Инвесторам по-прежнему необходимо управлять потенциальными портфельными рисками для защиты от таких факторов, как раздувание бюджетного дефицита, инфляционное давление и возможные корректировки на фондовом рынке. На наш взгляд, у золота есть все возможности, чтобы помочь инвесторам справляться с ними и дальше.