По мере роста волатильности на финансовых рынках цены на золото и серебро движутся в противоречивых направлениях. Например, учитывая краткосрочное снижение индекса доллара США, результат для драгоценных металлов в основном бычий. Однако, учитывая рост доходности казначейских облигаций США, результат для цен на золото и серебро в корне медвежий. Кроме того, на фондовом рынке сейчас наблюдаются панические продажи и покупки.

Тем не менее, поскольку ФРС планирует завершить программу количественного смягчения раньше и в ближайшие месяцы повысить ставку по федеральным фондам, общим знаменателем является рост реальных процентных ставок.

Недавняя популярность евро повлияла на индекс доллара США. Для справки, на EUR/USD приходится почти 58% движения долларовой корзины. Таким образом, если реальные процентные ставки вырастут, а доллар США упадет, что произойдет с драгоценными металлами?

Дело в том, что рост реальных процентных ставок является бычьим фактором для индекса доллара США, и недавнее ралли евро, вызванное комментариями ЕЦБ, далеко не сюрприз. Поскольку инвесторы часто покупают EUR/USD в ожидании ястребиного сдвига со стороны ЕЦБ, произошел еще один «обнадеживающий» подъем.

Однако в 2021 году центральный банк постоянно разочаровывал инвесторов, и валютная пара продолжала достигать новых минимумов. В результате мы ожидаем возобновления нисходящего тренда в среднесрочной перспективе.

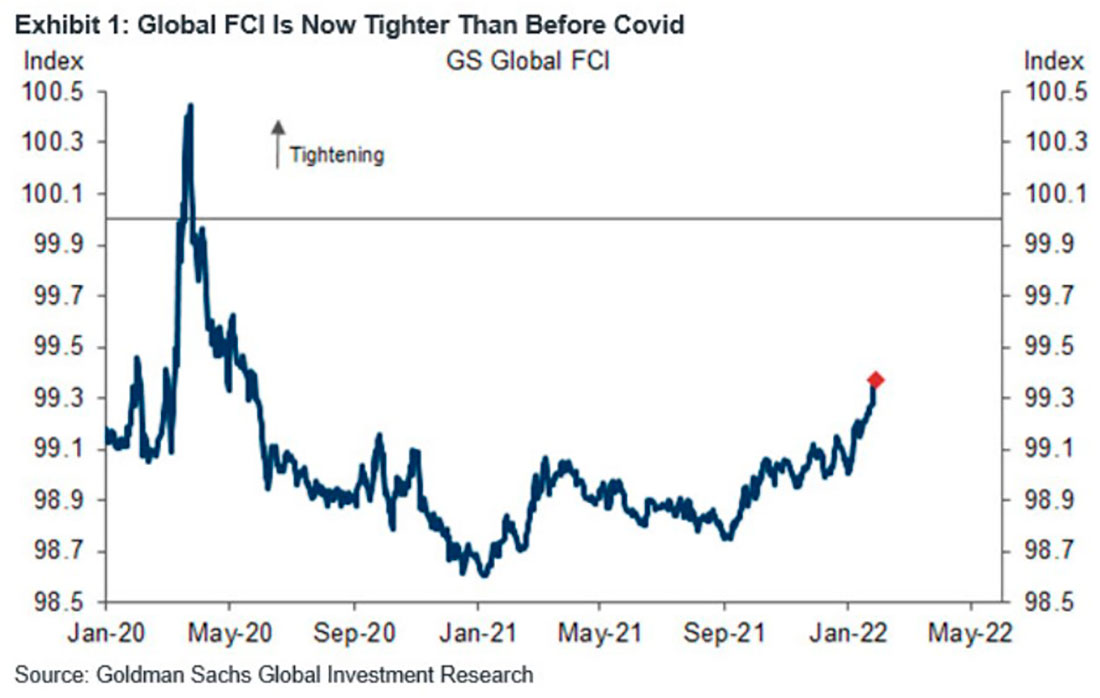

Синяя линия на графике выше отслеживает индекс финансовых условий Goldman Sachs (FCI). Для справки, индекс рассчитывается как средневзвешенное значение безрисковых процентных ставок, обменного курса, оценки акций и кредитных спредов с долями, соответствующими прямому влиянию каждой переменной на ВВП. В двух словах: когда процентные ставки растут вместе с кредитными спредами, занимать деньги становится дороже, а финансовые условия ужесточаются.

Проанализировав правую часть графика, становится понятно, что FCI превысил свой максимум до COVID-19 (январь 2020 года). Более того, показатель достиг дна в январе 2021 года и с тех пор отчаянно пытается подняться.

При этом золото и серебро не случайно демонстрировали слабую динамику с января 2021 года. Так как ФРС готова поднять процентные ставки на своем мартовском заседании по денежно-кредитной политике, FCI должен продолжить свое восхождение. В результате драгоценные металлы повторят динамику прошлого года.

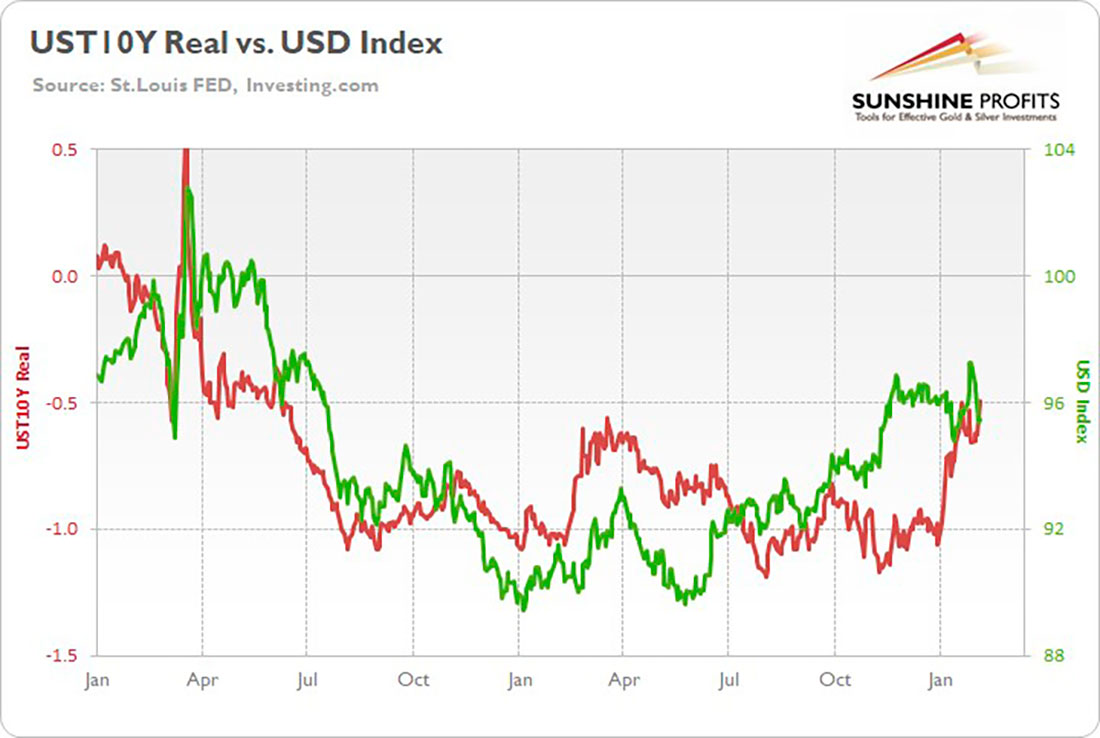

Аналогичным образом, хотя индекс доллара США опустился со своего недавнего максимума, не случайно долларовая корзина, как и FCI, достигла дна в январе 2021 года и нового максимума в январе 2022 года. Таким образом, хотя недавняя консолидация может показаться тревожной, среднесрочные фундаментальные показатели, поддерживающие доллар, остаются устойчивыми.

Зеленая линия на графике выше отслеживает индекс доллара с января 2020 года, а красная линия — реальную доходность 10-летних облигаций США. Хотя последняя не достигла дна в январе 2021 года, как индекс доллара и FCI (хотя он был близок к этому), все три показателя выросли в конце прошлого года и достигли новых максимумов в 2022-ом. Более того, 4 февраля номинальная и реальная доходность 10-летних казначейских облигаций США установили новые рекорды этого года.

Кроме того, если вы сравните два графика, станет ясно, что все три показателя резко выросли, когда в марте 2020 года разразился коронакризис. Таким образом, трио часто идет по стопам друг друга. Кроме того, поскольку ФРС, вероятно, повысит процентные ставки на своем мартовском заседании по денежно-кредитной политике, это поддерживает более высокую реальную доходность 10-летних облигаций и более высокий FCI. В результате фундаментальные показатели, лежащие в основе индекса доллара, остаются устойчивыми, а краткосрочные настроения, вероятно, являются причиной недавней слабости.

Поскольку вариант Омикрон замедляет экономическую активность в США, в лагере «плохие новости — это хорошие новости» возродились надежды на голубиную политику ФРС. Однако последний штамм вряд ли повлияет на решение ФРС.

Показательный пример: после того, как, согласно отчету ADP, количество рабочих мест в частном секторе сократилось на 301.000 в январе (данные опубликованы 2 февраля), беспокойство распространилось по Уолл-стрит. Однако после того, как количество рабочих мест в несельскохозяйственном секторе США (государственные данные) составило 467.000 против ожидаемых 150.000, рынок труда США остается чрезвычайно здоровым.

Вдобавок к этому согласно данным BLS, месячное изменение занятости за ноябрь и декабрь 2021 года в совокупности на 709.000 рабочих мест выше, чем сообщалось ранее, а месячное изменение занятости за июнь и июль 2021 года в совокупности на 807.000 рабочих мест ниже. В целом изменение за 2021 год на 217.000 выше, чем сообщалось ранее.

Таким образом, в ноябре и декабре в США было добавлено более 700.000 рабочих мест, а чистый прирост в 2021 году составил более 200.000.

Что касается инфляции заработной платы, BLS выявил следующее:

В январе средний почасовой заработок всех работников, занятых в частных несельскохозяйственных секторах, увеличился на 23 цента до $31,63 доллара. За последние 12 месяцев средний почасовой заработок увеличился на 5,7%.

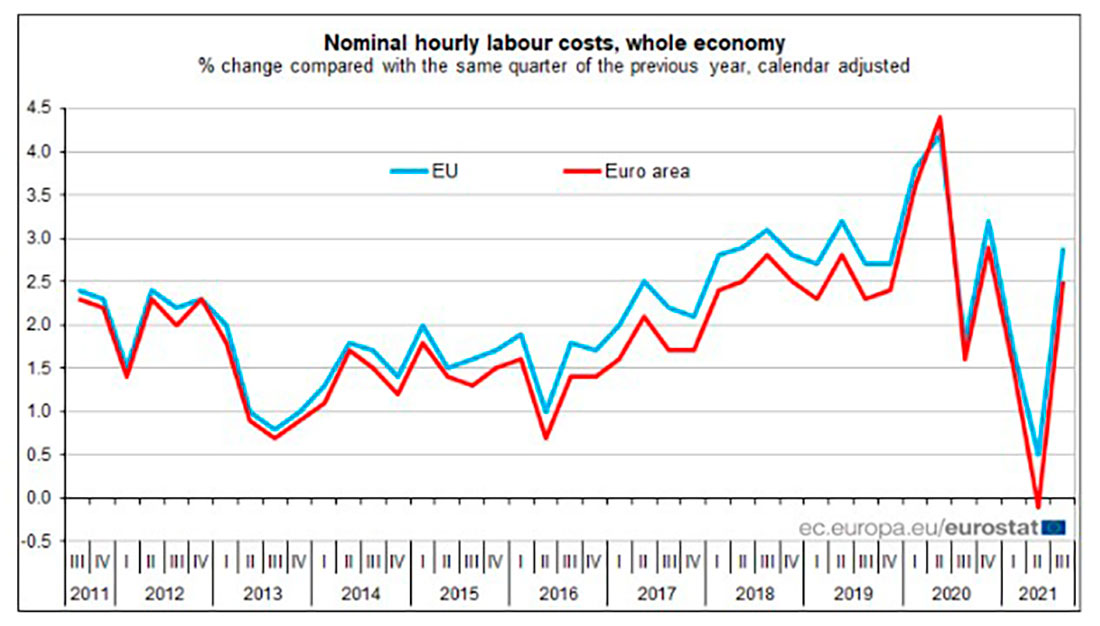

Напоминаю, что пока инвесторы спекулируют на перспективах «ястребиного» ЕЦБ, последний отчет из Европы показывает, что инфляция заработной платы намного слабее, чем в США.

Почасовые затраты на рабочую силу в еврозоне выросли на 2,5% в годовом исчислении 16 декабря (последние данные). Более того, в отчете показано, что расходы на заработную плату в расчете на час работы увеличились на 2,3%, а неоплачиваемая составляющая выросла на 3,0% в третьем квартале 2021 года по сравнению с тем же кварталом предыдущего года.

Таким образом, инфляция заработной платы далека от опасного уровня по мнению ЕЦБ.

Почему инфляция заработной платы так критична? Главный экономист ЕЦБ Филип Лейн сказал 25 января:

Мы потратили много времени на изучение взаимосвязей. Одна из них заключается в том, что повышение стоимости жизни может быть фактором в переговорах о заработной плате. Думаем, это очевидно. Вопрос в том, насколько, потому что, помните, энергия является как прямыми затратами для потребителя, так и затратами для других фирм. Рост цен на энергоносители может также означать рост цен на продовольствие, товары и услуги.

В результате, когда главный экономист ЕЦБ говорит вам, что инфляция заработной платы должна достичь 3% в годовом исчислении, чтобы «соответствовать» общему годовому целевому уровню инфляции ЕЦБ в 2%, рост расходов на заработную плату на уровне 2,3% в годовом исчислении не кажется проблемой. Таким образом, в то время как быки по евро надеются, что ЕЦБ повторит действия ФРС и продемонстрирует ястребиный разворот, данные говорят об обратном.

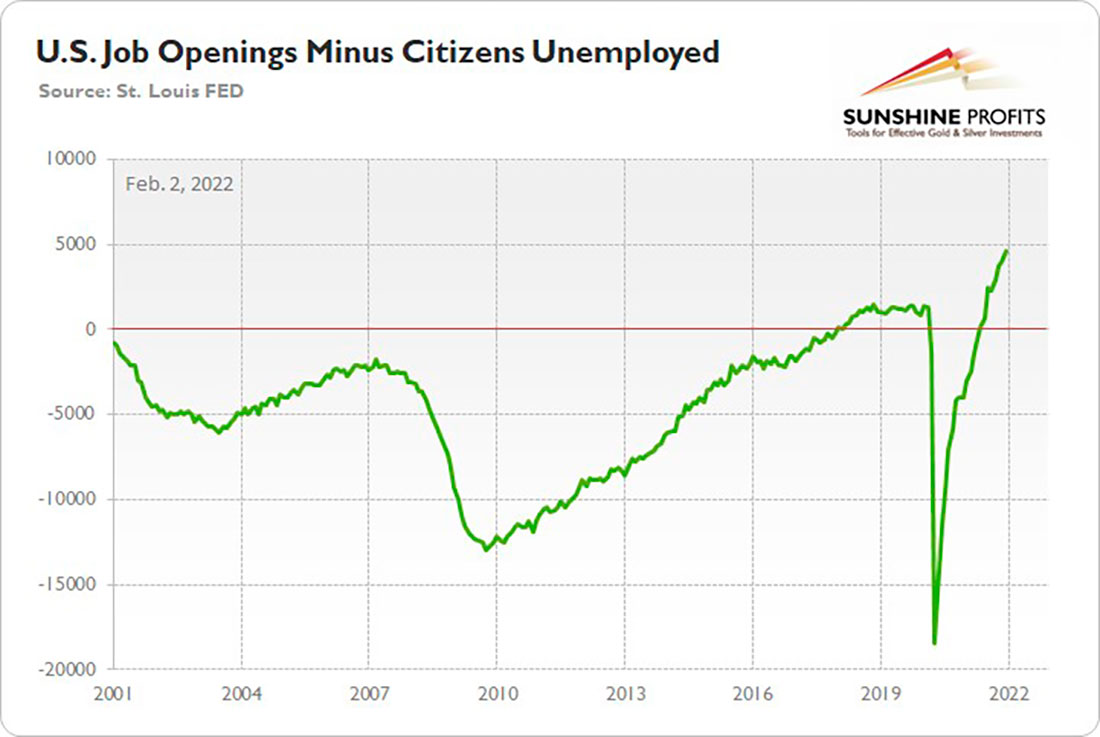

Кроме того, в то время как число рабочих мест в несельскохозяйственном секторе США значительно превзошло ожидания, 2 февраля я отметил, что сейчас в США вакансий на 4,606 миллиона больше, чем безработных граждан.

Зеленая линия на графике выше отражает показатель, полученный путем вычитания количества безработных граждан США из числа вакансий в США. Если вы проанализируете правую часть графика, то увидите, что сильнейшее падение закончилось, и показатель устремился вверх. Теперь он находится на историческом максимуме. Таким образом, поскольку рабочих мест больше, чем людей, ищущих работу, экономическая среда поддерживает нормализацию со стороны ФРС.

Если мы соберем головоломку воедино, рынок труда США остается здоровым, а инфляция в стране существенно превосходит инфляцию в еврозоне. В результате ФРС должна опережать ЕЦБ, а ястребиная политика поддерживает более слабую пару EUR/USD и более сильный индекс доллара США. Кроме того, такая динамика также поддерживает более высокий FCI и более высокую реальную доходность 10-летних облигаций США. Стоит отметить, что эти фундаментальные факторы неблагоприятны для золота и серебра.

Наконец, хотя Омикрон угнетает экономические настроения, ранее я отмечал, что это продлится недолго. Например, на фоне беспокойства американцев по поводу распространения COVID-19 возобновление экономического роста должно продолжать оказывать давление на ФРС.

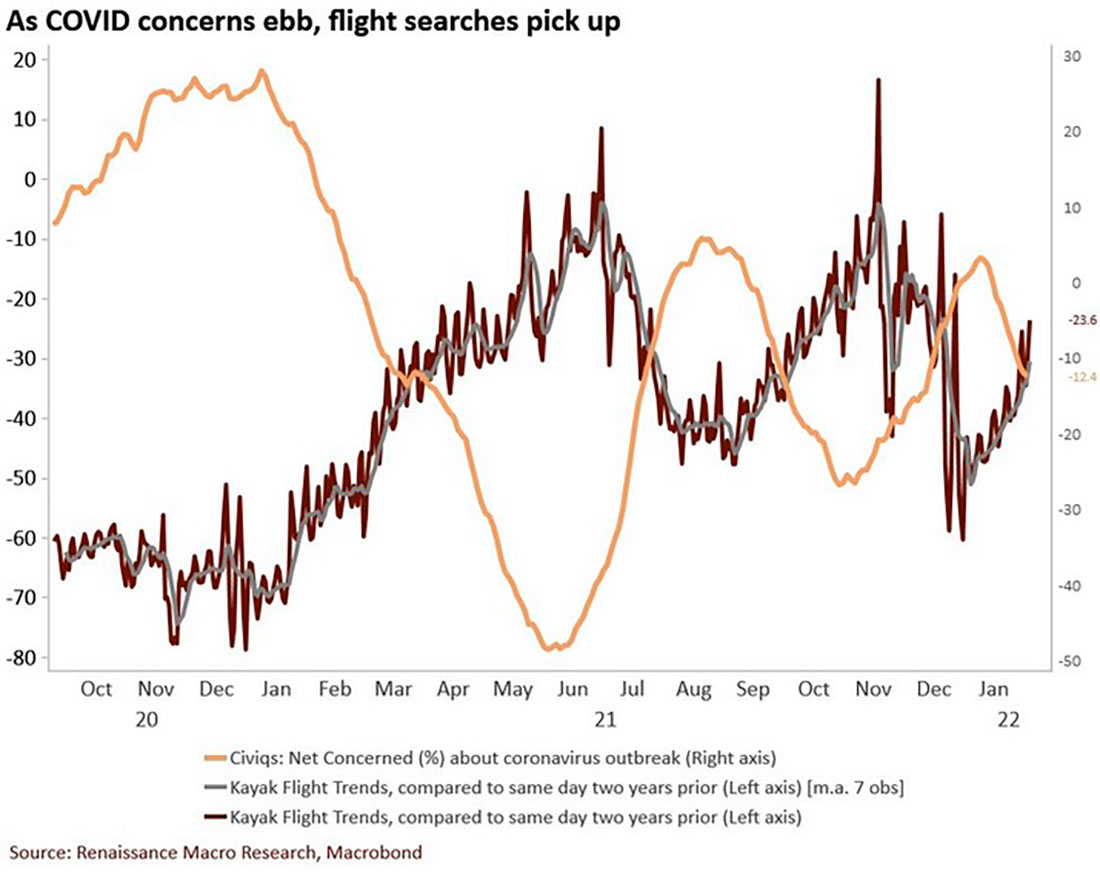

Светло-коричневая линия на графике выше отражает чистый процент американцев, обеспокоенных COVID-19, а темно-коричневая линия — изменение тенденций поиска авиабилетов на сайте Kayak. В двух словах: чем больше беспокойства по поводу COVID-19, тем больше американцев избегают путешествий.

Однако, если вы проанализируете правую часть графика, станет понятно, что светло-коричневая линия развернулась, а темно-коричневая линия существенно выросла. Более того, с учетом того, что эта тенденция сохранится по мере наступления более теплой погоды, повышение мобильности должно поднять настроение рынка, поддержать экономический рост и обеспечить соблюдение графика цикла повышения процентной ставки ФРС.

Фундаментальные показатели индекса доллара остаются чрезвычайно устойчивыми, и хотя краткосрочные настроения были неблагоприятными, растущая реальная доходность и ястребиная позиция ФРС должны оказывать поддержку в среднесрочной перспективе.

Более того, поскольку золото и серебро часто движутся в обратном направлении по отношению к доллару, в следующие несколько месяцев драгоценные металлы и акции добытчиков должны столкнуться с еще большим понижательным давлением.

В заключение, 4 февраля золото и серебро выросли, несмотря на всплеск доходности казначейских облигаций США. Однако, среднесрочный прогноз остается в силе: индекс доллара и доходность казначейских облигаций США будут стремиться к более высокому уровню, и если это произойдет, сектор драгоценных металлов ждет медвежий сценарий.