Как меняется государственный долг?

Эволюция отношения государственного долга к ВВП представляет собой довольно сложный механизм, который не зависит просто от профицита или дефицита бюджета государства в году N, как можно было бы подумать.

Действительно, отношение долга к ВВП увеличивается, когда первичное сальдо ниже стабилизирующего первичного сальдо, и уменьшается, когда первичное сальдо выше стабилизирующего первичного сальдо.

Первичное сальдо представляет собой разницу между государственными доходами и расходами без учета процентов по долгу. Это может быть профицит или дефицит.

Стабилизирующее первичное сальдо представляет собой уровень первичного сальдо, который стабилизирует долг. Стабилизирующее сальдо = (r - g) * коэффициент долг/ВВП, где r — средняя процентная ставка по долгу (или «кажущаяся ставка»), g — номинальный темп роста (в стоимостном выражении, т.е. с учетом повышения цен).

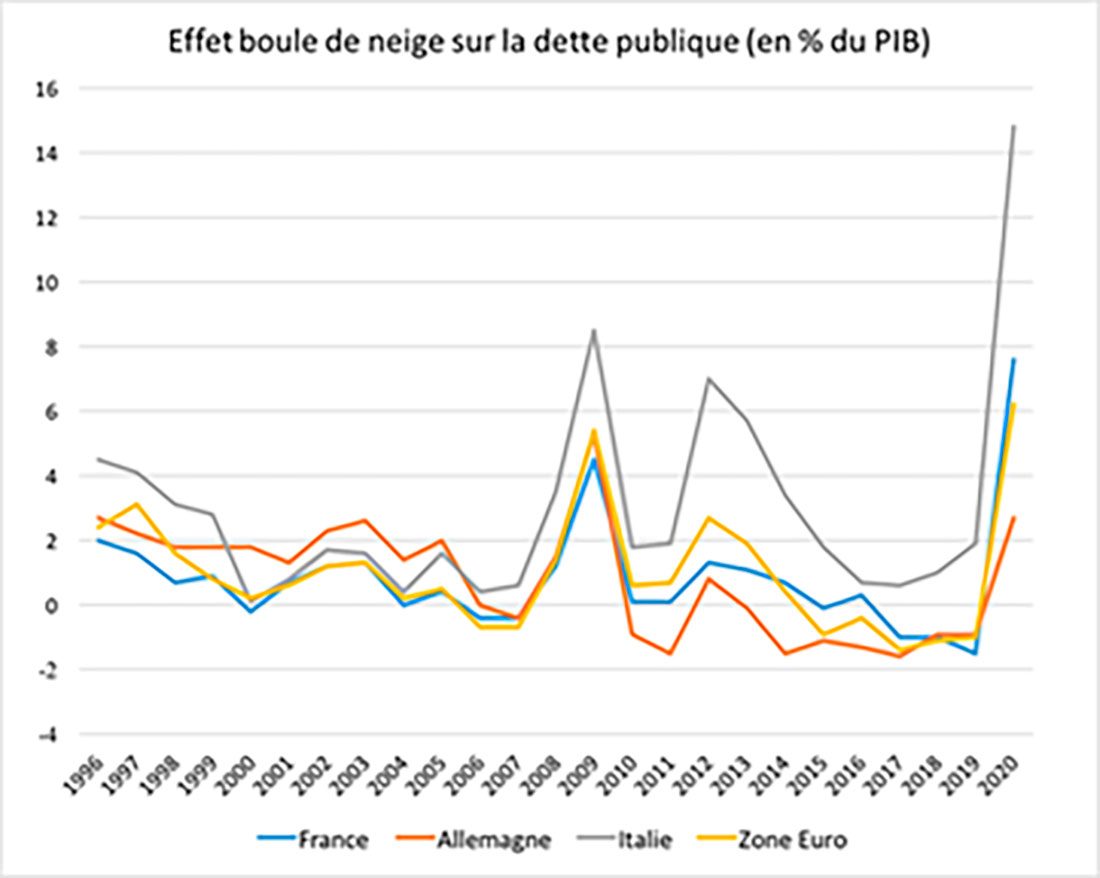

Сложность стабилизации долга заключается во многих явлениях, в том числе и в уровне задолженности. Действительно, чем выше уровень долга, тем выше уровень первичного сальдо, который необходимо достичь для стабилизации долга. Существует риск эффекта «снежного кома», поскольку экспоненциальный характер процентных ставок подпитывает сам долг.

Более того, чтобы сохранить соотношение долг/ВВП или даже снизить его, не просто требуется инфляция. Это зависит от нескольких факторов:

- Уровень первичного сальдо;

- Темп роста ВВП;

- Уровень инфляции;

- Средняя процентная ставка по долгу;

- Уровень долга страны в момент времени T;

- Меры, принятые в соответствии с политическими решениями (вероятно или нет увеличение долга).

Теория, основанная на неудачном сравнении

Идея о том, что инфляция неизбежно приведет к снижению уровня долга, берет свое начало, в частности, в значительном сокращении государственного долга правительств после Второй мировой войны. В 1945 году, после огромных потребностей, связанных с финансированием воюющих сторон, государственный долг европейских стран и Соединенных Штатов по отношению к ВВП составлял около 130%, а затем упал примерно до 30% в начале 1970-х годов (десятилетие, отмеченное двумя нефтяными кризисами).

В то время как инфляция, которая была чрезвычайно высокой в период с 1945 по 1949 год (ежегодный рост почти на 40%) и относительно высокая в период с 1949 по 1970 год (средний рост более чем на 5%), помогла снизить общий уровень долга западных правительств, рост ВВП (без учета инфляции), который в среднем составлял 6% в год в период с 1945 по 1970 год, также внес значительный вклад.

Однако этот период несравним с недавним периодом. Во время того, что французский экономист Жан Фурастье назвал «Trente Glorieuses» (Славное тридцатилетие), то есть периода 1945–1975 гг., западная экономика характеризовалась полной занятостью, относительно «умеренным» уровнем неравенства (зарплаты индексировались с учетом инфляции), беспрецедентным демографическим ростом (феномен бэби-бума), допускающее постоянный рост спроса и значительное вмешательство государства.

В этом контексте рост был значительным и непрерывным; а сильный рост цен после 1945 г. и умеренный в период с 1949 по 1970 г. не представлял серьезной проблемы для правительств и даже стал второстепенной задачей.

Финансиализация экономики изменила ситуацию

Финансиализация экономики, ускорившаяся с 1980-х годов, полностью изменила устойчивость государственного долга.

Фактически, благодаря реформам экономистов-монетаристов после двух нефтяных кризисов 1973 и 1979 годов, основной задачей центральных банков стала стабильность цен, характеризующаяся целью ежегодного роста на 2%. Поскольку превышение 2% больше не было желательным, номинальные темпы роста были снижены.

С другой стороны, эти реформы ратифицировали возможность правительств брать займы у своего центрального банка (займы можно делать только на финансовых рынках), который в итоге стал независимым от политической власти.

Это изменение, имеющее особое значение, еще больше подвергло страны постоянному колебанию процентных ставок. Чтобы поддерживать «хороший кредитный рейтинг» (чтобы брать займы по относительно умеренным процентным ставкам), правительства должны постоянно проводить политику, которую рынки считают «правильной», то есть фискальную дисциплину, иначе их условия заимствования ухудшатся.

Но когда западная (и мировая) экономика погрузилась в глубокую рецессию после ипотечного кризиса 2007–2008 годов, правительства массово прибегли к долгам, а затем ввели политику жесткой экономии (увеличив налоговое бремя и/или сократив государственные расходы), чтобы поддерживать свои процентные ставки (и не подвергаться спекулятивным атакам и требуемому инвесторами увеличению премии за риск, как это было в Греции, Португалии и Испании). Такая политика, вопреки фискальному стимулированию и эффективности кейнсианского мультипликатора в условиях кризиса, усугубила замедление их экономики и усилила «эффект снежного кома».

Еврозона столкнулась с этим лицом к лицу во время кризиса суверенного долга в начале 2010-х годов. Чтобы ограничить эффект снежного кома, ЕЦБ вмешался, осуществив так называемую «нетрадиционную» денежно-кредитную политику для поддержки долга государств-членов путем снижения уровня долгосрочных процентных ставок. Эта поддержка позволила стабилизировать задолженность правительств, хотя и ценой значительного увеличения неравенства.

Уникальность текущего периода: вызов для государственных финансов

Учитывая текущий уровень инфляции (более 10% в Еврозоне в ноябре), можно подумать, что рост цен легко сократит государственный долг за счет увеличения номинального темпа роста.

Однако, в отличие от периода «Trente Glorieuses», неравенство сейчас находится на исторически высоком уровне, безработица в еврозоне достигла 8% (а не 2%, как в 1950 г.), а рост был вялым на протяжении более двух десятилетий (в среднем около 2% ежегодно).

В этом контексте перед лицом стремительного роста цен правительства прибегают к различным социальным мерам для защиты покупательной способности домохозяйств (о чем свидетельствует пакет правительства Франции в размере 170 млрд евро к 2027 г.), центральные банки повышают свои ключевые процентные ставки в попытке обуздать инфляцию (ЕЦБ несколько раз повышал ставки с лета 2022 года и планирует продолжать это делать), а рынки требуют все более высоких процентных ставок, учитывая ужесточение условий заимствования и реальное снижение доходности облигаций. Таким образом, эти факторы способствуют увеличению долга.

Кроме того, в отличие от периода 1945-1975 гг., относительно высокий объем облигаций, выпущенных правительствами, сейчас индексируется с учетом инфляции (во Франции эта сумма оценивается примерно в 250 млрд евро, или 9% всего долга). Затем инфляция приводит к пропорциональному увеличению суммы процентов по этим кредитам и в конечном итоге способствует увеличению государственного долга.

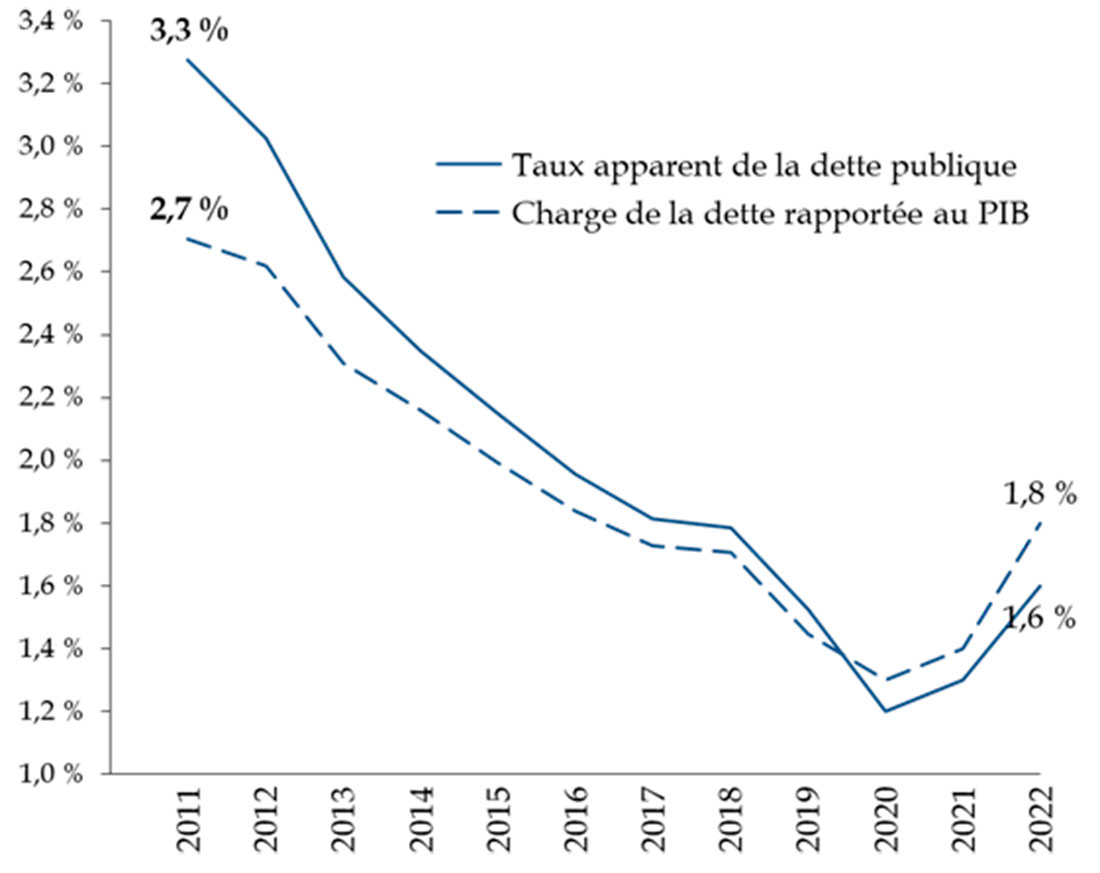

По всем этим причинам, если стабилизирующее сальдо становится стабилизирующим дефицитом при текущем уровне инфляции, на первичное сальдо сильно влияет увеличение первичных расходов (первичный дефицит оценивается в 3,2% ВВП во Франции в 2022 г.), а долговое бремя увеличивается как в краткосрочной, так и в среднесрочной и долгосрочной перспективе в связи с ростом процентных ставок.

В то время как отношение государственного долга к ВВП несколько снизится в 2022 г. во Франции (по оценкам, 111,9%) в результате первичного дефицита ниже стабилизирующего дефицита (обусловленного ростом инфляции, которая в ноябре составила 6,2%), ожидается, что соотношение долг/ВВП в 2023 году останется на прежнем уровне или снизится на очень небольшую величину.

Хотя трудно предсказать будущее соотношение государственного долга к ВВП в среднесрочной перспективе (учитывая множество действующих факторов), ясно, что ситуация, вероятно, ухудшится, учитывая дилемму, стоящую перед ЕЦБ (и в более широком смысле, перед западными центральными банками): ужесточить свою денежно-кредитную политику и ускорить финансовый кризис (который приведет к увеличению государственного и частного долга) или позволить инфляции развиваться, рискуя крахом доверия и взрывной социальной напряженностью (при этом зная, что инфляция не обязательно уменьшает государственный долг)?

Проще говоря, нет уверенности в том, что в наши дни инфляция сокращает государственный долг.

Более чем когда-либо, чтобы разорвать эту спираль, правительства должны прибегать к новаторским предложениям, таким как списание государственного долга, принадлежащего центральному банку, предложенное во время кризиса в области здравоохранения. От вавилонской эпохи до Германии после Второй мировой войны случаи списания долгов многочисленны и часты. Они позволяют не только стереть зло истории, но и, прежде всего, подготовить будущее будущих поколений, слишком давно забытых.