В прошлом году были зафиксированы рекордные объемы покупок золота, и мы ожидаем того же в ближайшие месяцы; потому что люди хотят защитить свое богатство. Однако не всегда неизвестное или невидимое может нанести ущерб нашему богатству, иногда риски несет прямая некомпетентность.

Что такое богатство?

Что такое богатство? Существуют сотни определений, от богатства счастья до богатства мудрости и даже богатства наличия большого количества денег. Только одно определение имеет значение для сегодняшнего обсуждения; богатство, которое ощущает масса потребителей в западной экономике. Богатство определяется верой в то, что:

- долги человека (или домохозяйства) меньше, чем их активы;

- активы, превышающие долги, равны положительному собственному капиталу, который может расти с течением времени;

- любые долги могут быть легко обновляться до тех пор, пока поддерживается положительный собственный капитал.

Да, это сложное определение, но все, что касается центральных банков, сложнее, чем должно быть. «Вера» — ключевое слово для этого определения. Ни один потребитель не может заглянуть в будущее, чтобы узнать, что через 10 лет стоимость его дома будет расти быстрее, чем ипотечный долг, взятый на его покупку.

Тем не менее, центральные банки удерживали ставки на низком уровне более десяти лет, чтобы все верили, что это правда. На самом деле, больший процент людей считал, что это привело к увеличению количества покупок жилья. Это то, что центральные банки (и правительства) называют ростом ВВП.

Первый и третий пункты тесно связаны с решениями по процентным ставкам, принимаемыми центральными банками. Например, первый пункт не был бы верным, если бы цены на жилье и акции были справедливо учтены в опубликованных показателях инфляции.

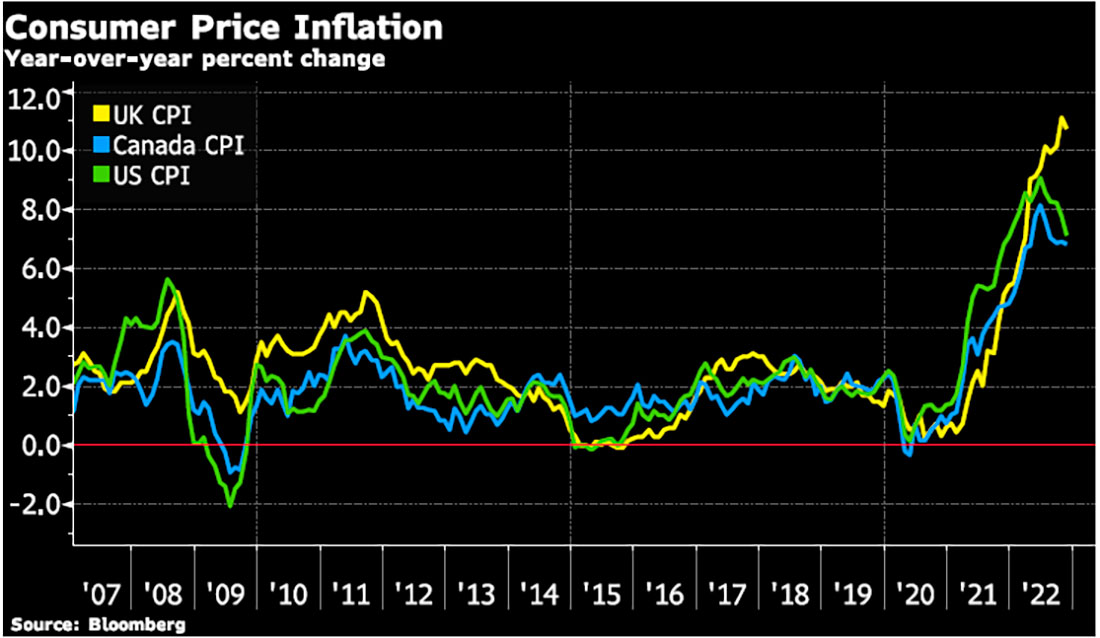

Когда центральный банк печатает миллиарды для поддержки фондового рынка, это никогда не учитывается в официальных показателях инфляции, таких как индекс потребительских цен. Это удерживало публикуемые цифры инфляции ниже, чем они были бы в противном случае за последнее десятилетие.

Поскольку официальная цифра инфляции была ниже, центральные банки удерживали процентные ставки на более низком уровне. Как видно на основе 2022 года, именно инфляция контролирует центральные банки, которые, в свою очередь, контролируют процентные ставки.

Третий пункт на самом деле означает, что никто из тех, кто покупает дом, не боится потерять право выкупа при продлении ипотечного кредита.

Итак, мы определили три основных пункта, в которые потребители должны верить, чтобы считать себя богатыми. И мы показали, что каждый из них связан с решениями центрального банка.

Эффект богатства

Вот вам и первый анекдот в этом году: из-за страха перед дефляцией центральные банки по всему миру потратили десятилетие на то, чтобы заставить потребителей чувствовать себя богаче. Они слишком сильно понизили процентные ставки и удерживали их на этом уровне, чтобы преследовать то, что называется «эффектом богатства». Вот цитата из Yahoo Finance за 2017 год, в которой Джесси Фелдер ясно объясняет «эффект богатства», который пытались создать банкиры.

После финансового кризиса почти десять лет назад Федеральная резервная система напечатала триллионы долларов, пытаясь создать «эффект богатства» в экономике.

Их теория гласит, что количественное смягчение приведет к росту цен на финансовые активы. Это, в свою очередь, должно заставить богатых чувствовать себя более уверенно и, следовательно, тратить больше. Благодаря этому процессу эффект перераспределения доходов в интересах менее имущих стимулировал бы экономику.

В течение десятилетия с 2009 по 2019 год ФРС во главе с Бернанке, Йеллен, Карни и все остальные центральные банки преследовали «эффект богатства» с целью обеспечения роста ВВП. С небольшой инфляцией, как это определено индексом потребительских цен.

В течение этого десятилетия инфляция ни разу не отразилась в ИПЦ. Их игра работала до тех пор, пока, наконец, в 2021 году не обнаружилась инфляция — в виде серьезного восходящего тренда! И, конечно же, они заявили, что инфляция — это временное явление, поэтому процентные ставки должны оставаться низкими, а эффект богатства не должен нарушаться.

2022 год стал огромным позором для их теории об «эффекте богатства». В течение последних девяти месяцев центральные банки снова и снова повышали процентные ставки, потому что инфляция потребительских цен, наконец, проявила себя и не собирается отступать, как они ранее заявляли.

Хотя годы спустя это та же самая инфляция, которую центральные банки сначала называли хорошей или необходимой (для борьбы с дефляцией), а затем заявили, что она преходяща (и, конечно же, не является структурной ошибкой со стороны центральных банков).

В конце концов, после такой позорной ошибки, их нарратив изменился на «процентные ставки должны оставаться выше дольше, потому что мы должны уничтожить эффект богатства, поскольку именно он вызывает инфляцию».

Другими словами, центральные банки сейчас пытаются уничтожить спрос, над созданием которого они так усердно трудились в течение последнего десятилетия.

В сентябре 2022 года Джером Пауэлл сказал, что крах фондовых рынков, потеря жилья и рабочих мест — это именно то, что должно произойти:

Рынок недвижимости значительно пострадал от более высоких ставок, которые действительно вернулись к тому уровню, который был до мирового финансового кризиса. Также рынок жилья пару лет после пандемии был сильно перегрет, так как спрос вырос, а ставки были низкими. Рынок должен вернуться к балансу между спросом и предложением.

Вы поняли, что только что произошло? Когда банкиры хотели инфляции, они надеялись, что масса людей почувствует себя богатыми, чтобы они тратили деньги.

Но как только наступила инфляция, эти же центральные банки больше не хотят, чтобы все чувствовали себя богатыми, и вместо этого хотели бы, чтобы они прекратили тратить, чтобы контролировать инфляцию. Теперь они хотят изменить представление потребителей о богатстве, чтобы остановить созданную ими же инфляцию. Сработает ли это? Никто не знает!

Давайте вспомним первое правило относительно любых действий центральных банков: никто ничего не знает. Они держали ставки слишком низкими слишком долго? Никто не знает.

Вызвали ли эти низкие ставки инфляцию? Никто не знает. Была ли инфляция вызвана ужасными решениями правительства о расходах и печатанием денег? Никто не знает.

Несмотря на то, что никто не знает, сработает ли это, центральные банки теперь планируют остановить инфляцию, не давая потребителям чувствовать себя богатыми.

Единственное, что мы знаем, это то, что физическое золото и серебро — отличный способ сойти с этих сумасшедших американских горок, на которых мы все невольные пассажиры.

Что ждет экономику в 2023 году? Никто не знает. Какие махинации или убеждения центрального банка будут использованы в следующий раз? Никто не знает. Но все мы знаем, что отказ играть в их фальшивую игру — лучший выбор, поэтому инвестируйте в золото и серебро.

Да, никто не знает. Но неудача в планировании часто приводит к провалу плана. Итак, наша текущая догадка состоит в том, что в 2023 году центральные банки поймут, что подняли ставки слишком сильно и слишком быстро.

Мы также полагаем, что эта мудрость придет к ним через какой-то еще непредвиденный финансовый кризис. Где-то сегодня какая-то крупная корпорация, хедж-фонд или правительство сидит на скрытом леверидже, который станет кризисным, если его выявят позже в этом году.

Момент паники для Джерома Пауэлла наступит, когда он не сможет снизить ставки, потому что инфляция остается высокой, но и не сможет удерживать ставки на прежнем уровне, потому что это приведет к финансовому краху.