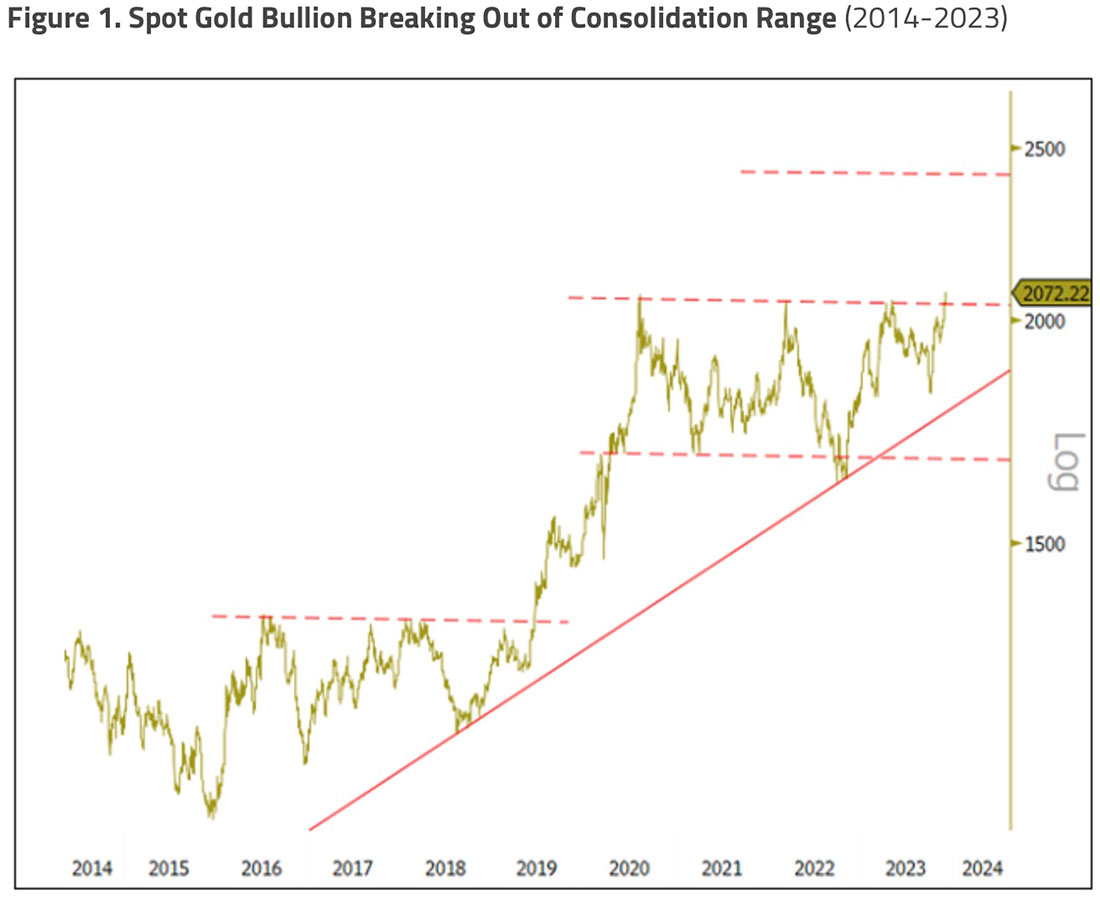

Как видно на графике ниже, золото формирует бычью консолидацию с 2020 года. Техническая цель модели прорыва консолидации составляет примерно $2.400 долларов. Однако на графике есть несколько повторяющихся бычьих фракталов (восходящие треугольники, чашка с ручками, флаги) с более высокими техническими прогнозами цен.

Как правило, очень бычьи графические модели имеют повторяющиеся фракталы, отражающиеся во времени. На графиках с временными рамками в несколько десятилетий присутствуют еще более крупные бычьи модели. С точки зрения технической картины нас меньше беспокоит краткосрочная целевая цена и мы хотели бы отметить техническую силу драгметалла.

Макроэкономический фон поддерживает золото

Ноябрь был отмечен резкими макроэкономическими разворотами, поскольку широкий рынок отыграл весь спад предыдущих трех месяцев. Доллар США (USD) и доходность облигаций упали, что вызвало рост риска и покрытие коротких позиций хедж-фондами. Федеральная резервная система (ФРС) и Министерство финансов США послали рынку бычьи сигналы об окончании повышения ставок, снижении QRA (ежеквартального объявления о возмещении средств казначейства) и увеличении объемов эмиссии. Результатом стало падение доходности облигаций и резкое падение курса доллара США. В сочетании с геополитической напряженностью на фоне войны между Израилем и ХАМАСом рисковые активы резко выросли в этом месяце, включая золото.

Снижение курса доллара имеет решающее значение

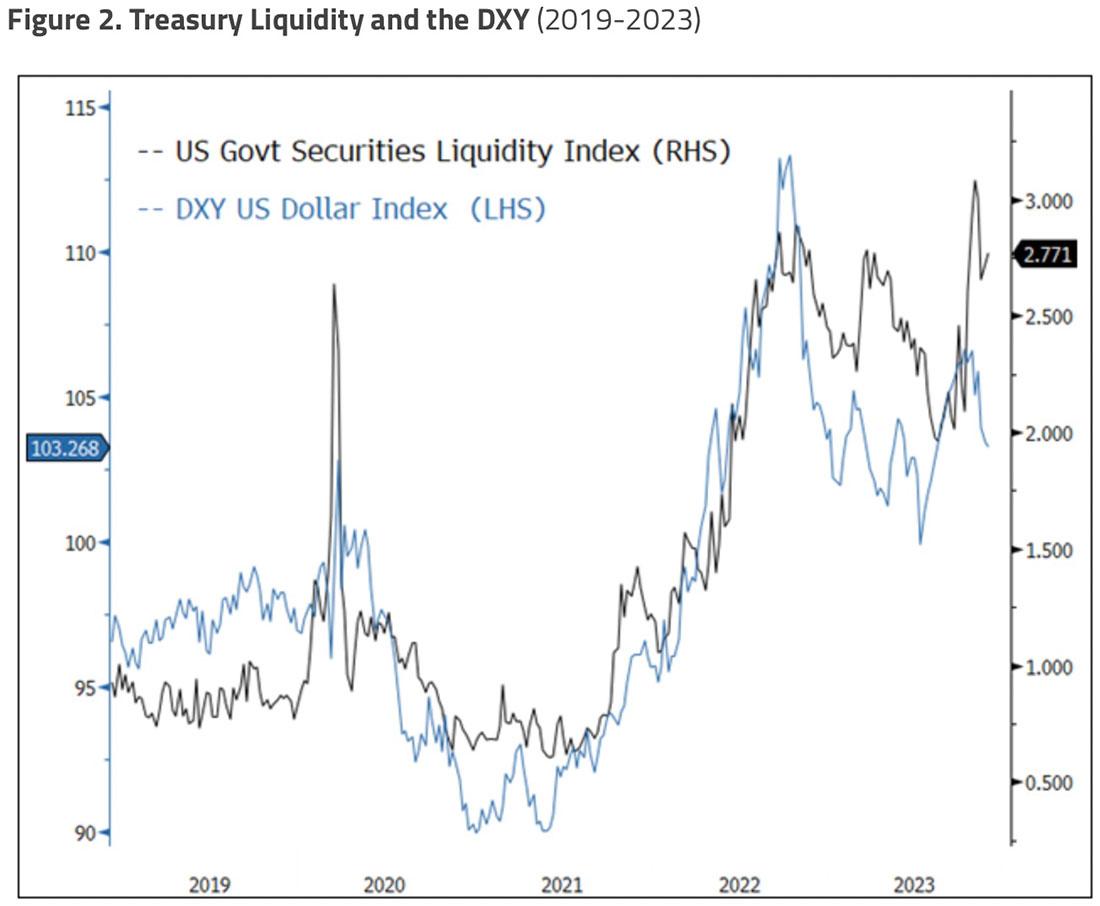

В начале ноября индекс ликвидности государственных ценных бумаг США Bloomberg превысил максимумы марта 2020 года, а значит политикам придется снизить давление ликвидности. По сигналу ФРС сменила гнев на милость, а Министерство финансов объявило о меньшем, чем ожидалось, квартальном возмещении и перенесло выпуск облигаций на передний план, снизив премию за срок.

В совокупности все эти факторы способствовали снижению доходности долгосрочных облигаций, а доллар резко упал, что привело к росту золота и большинства рискованных активов. На графике ниже показана взаимосвязь между DXY (индексом доллара) и казначейскими облигациями. DXY внимательно отслеживает индекс ликвидности казначейских облигаций с 2020 года (R-квадрат 0,75). С момента пика, произошедшего несколько недель назад, большинство классов активов находились в ралли (за исключением нефти, поскольку военная премия на фоне войны между Израилем и ХАМАСом изжила себя).

Несмотря на недавнее улучшение индекса ликвидности казначейских облигаций, он по-прежнему находится выше пикового уровня 2020 года, что указывает на продолжающееся ухудшение ликвидности. Учитывая огромный объем запланированной правительственной эмиссии, кажется, что еще требуется дополнительная работа для улучшения ликвидности Казначейства, что должно помочь снизить курс доллара при прочих равных условиях.

Обратная корреляция золота с DXY

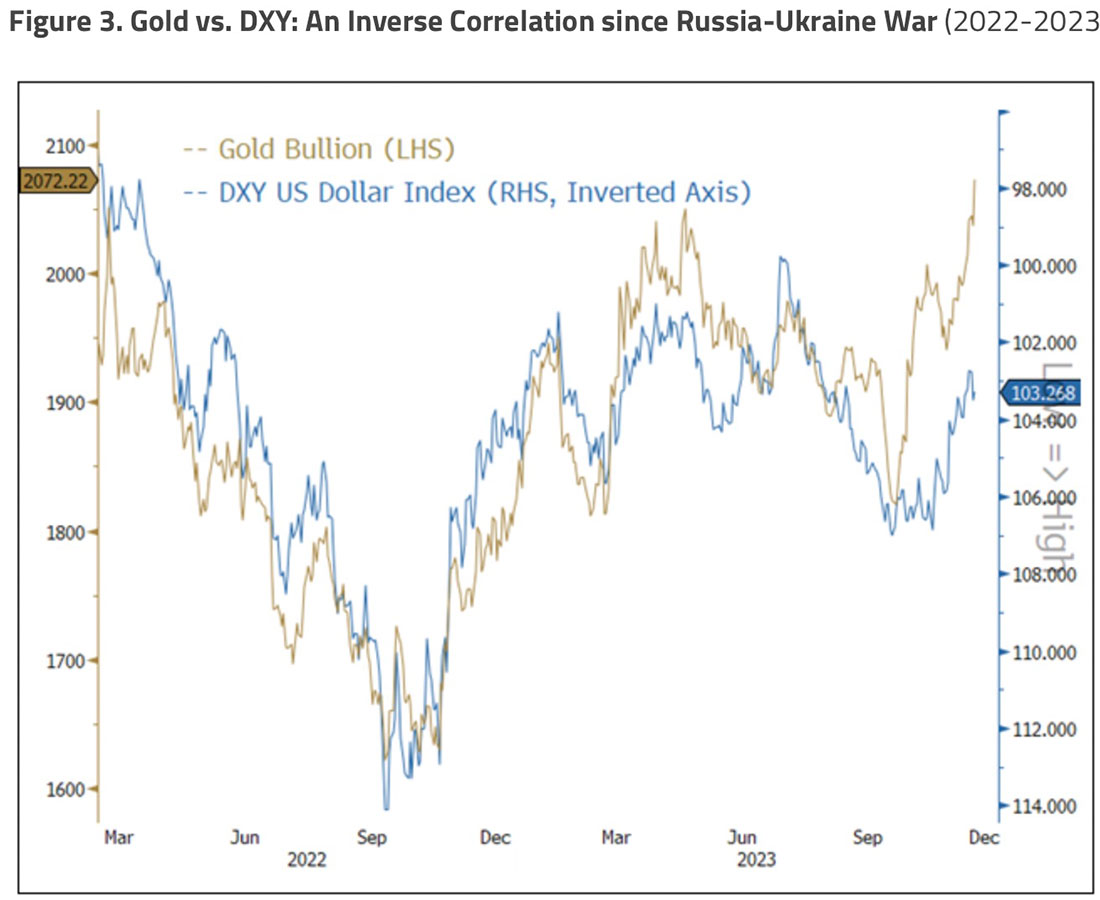

В предыдущих отчетах мы подчеркивали полный разрыв корреляции золота и доходности 10-летних казначейских облигаций, защищенных от инфляции (TIP), поскольку золото отделилось от своей давней обратной корреляции с финансовыми активами, начиная с середины 2022 года.

Хотя обратная корреляция между золотом и долларом существовала всегда, на графике ниже видна сильная обратная корреляция золота с DXY со времен российско-украинского военного конфликта. Арест/замораживание валютных резервов России (до $650 миллиардов долларов, в зависимости от того, как их считать) катализировало волну покупок золота среди центральных банков, а у некоторых центральных банков (не столь дружественных к Западу) вызвало сильное желание диверсифицироваться от долларов и долларовых активов.

При исключении связанных с долларом активов, золото становится наиболее ликвидным на сегодняшний день, и, что более важно, крупнейшим активом «вне денег» (т. е. золото существует вне системы центрального банка и следовательно, не является ничьей ответственностью).

Центральные банки продолжают активно скупать золото

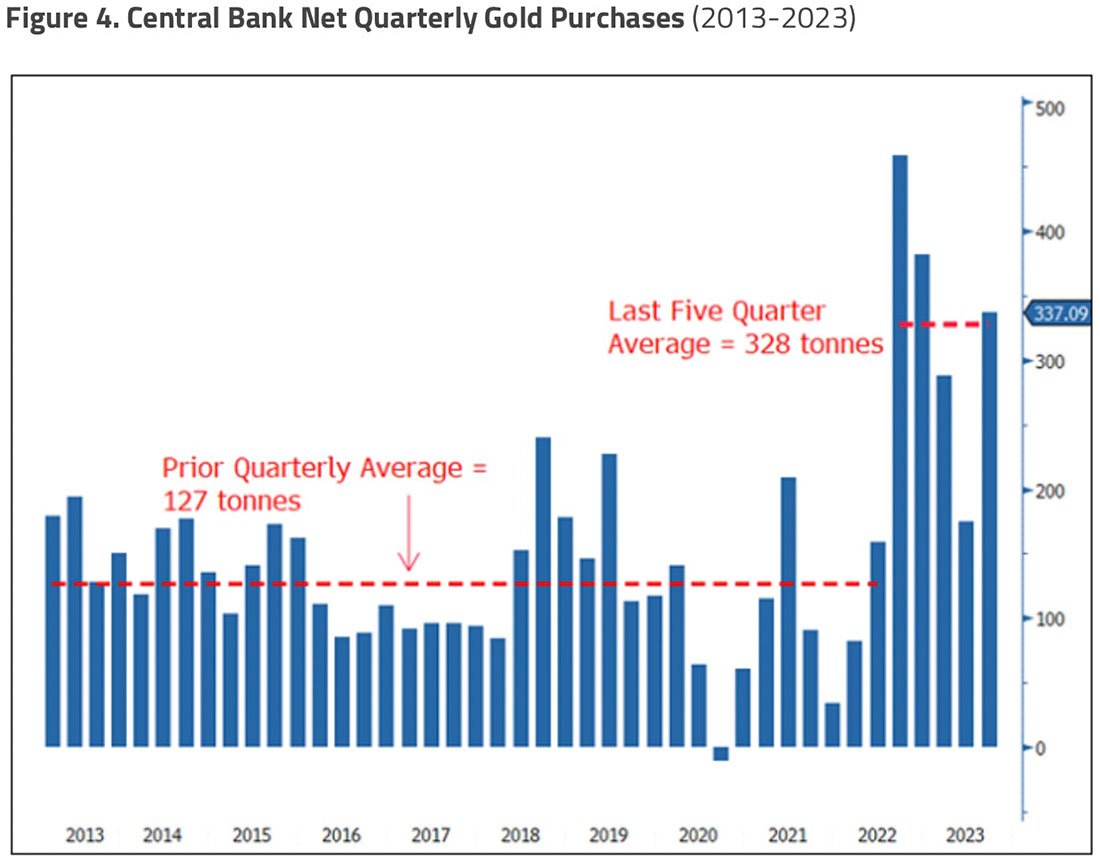

В третьем квартале 2023 года центральные банки возобновили бурные темпы покупки золота, приобретя 337 тонн золота, доведя средний показатель за последние пять кварталов до 328 тонн в квартальном выражении. После начала российско-украинского конфликта центральные банки покупали в 2,58 раза больше, чем в среднем за предыдущий квартал предыдущего десятилетия.

Также становится все более очевидным, что центральные банки (и суверенные государства) действуют во многом подобно ФРС с ее «путами ФРС» на рынках облигаций и акций после мирового финансового кризиса. Другими словами, центральные банки и суверенные покупки установили нижний предел цены на золото. В отличие от финансово ориентированных инвесторов и торговцев золотом, центральные банки не находятся под сильным влиянием соображений ценообразования на рынке капитала, но руководствуются своими долгосрочными стратегическими целями управления резервами.

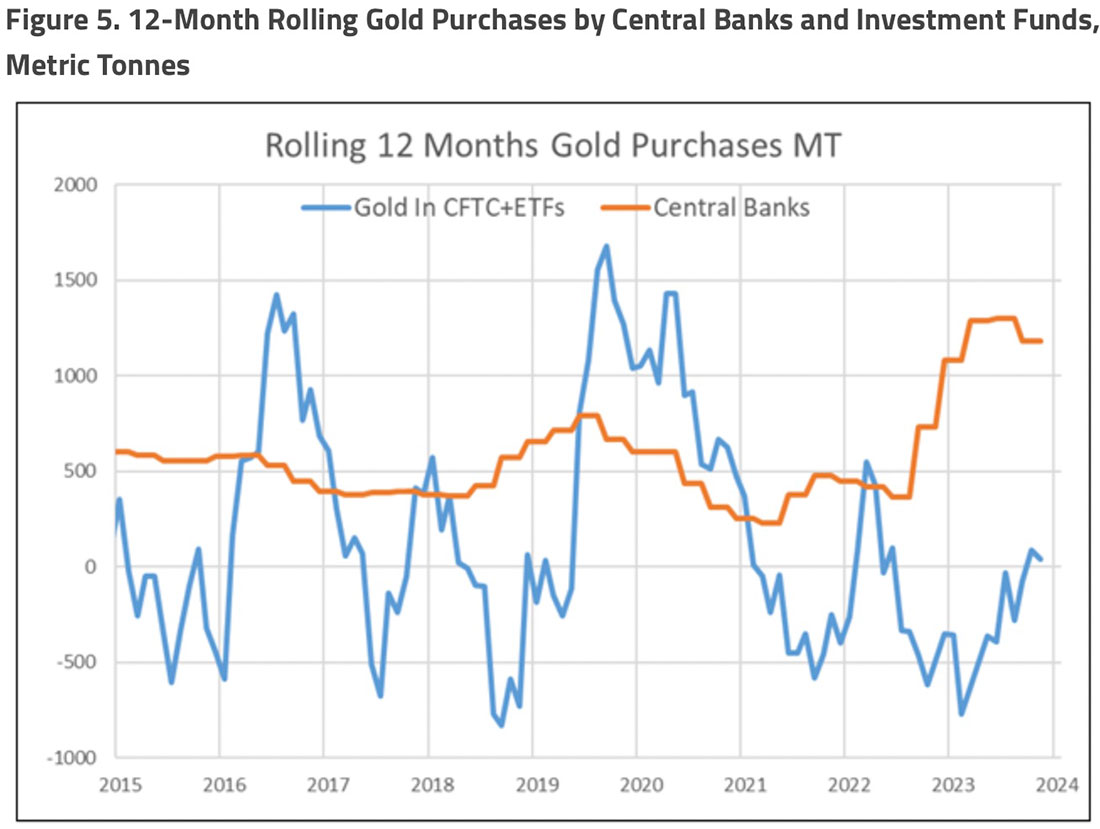

Чтобы визуализировать широкую разницу в покупках между двумя основными группами покупателей, мы рассмотрели показатель скользящих 12-месячных покупок центральных банков и инвестиционных фондов (состоящую из чистых некоммерческих позиций золота CFTC плюс золото, хранящееся в ETF), измеренных в метрических тоннах.

На скользящей 12-месячной основе центральные банки покупали золото по ставке 1.225 тонн, в то время как CFTC и ETF вместе взятые имели средний курс продажи 288 тонн, что является самой большой разницей с момента появления данных. Мы также отмечаем, что исторически модели покупок центральных банков и инвестиций сильно различаются, о чем свидетельствуют данные на графике ниже.

Когда золото достигнет новых максимумов, возобновятся ли покупки CFTC и ETF, и если да, то с какой скоростью?

Таким образом, возникла перекрестная взаимосвязь между золотом и ликвидностью казначейства США, уровнем доллара и покупками центральных банков. Одновременно наблюдается снижение влияния традиционных финансовых рынков и инвестиционных фондов, о чем свидетельствует ухудшение отношений с доходностью TIP, позиционированием CFTC и ETF, а также устойчивыми потоками в активы-убежища.