Четыре года назад мы представили нашу структурную модель цены серебра, в соответствии с которой попытались определить фундаментальные движущие силы для стоимости драгметалла.

Летом 2019 года мы пересмотрели данную модель.

В отчете, опубликованном 15 августа 2019, мы пришли к выводу, что цена серебра имеет «взрывной потенциал роста».

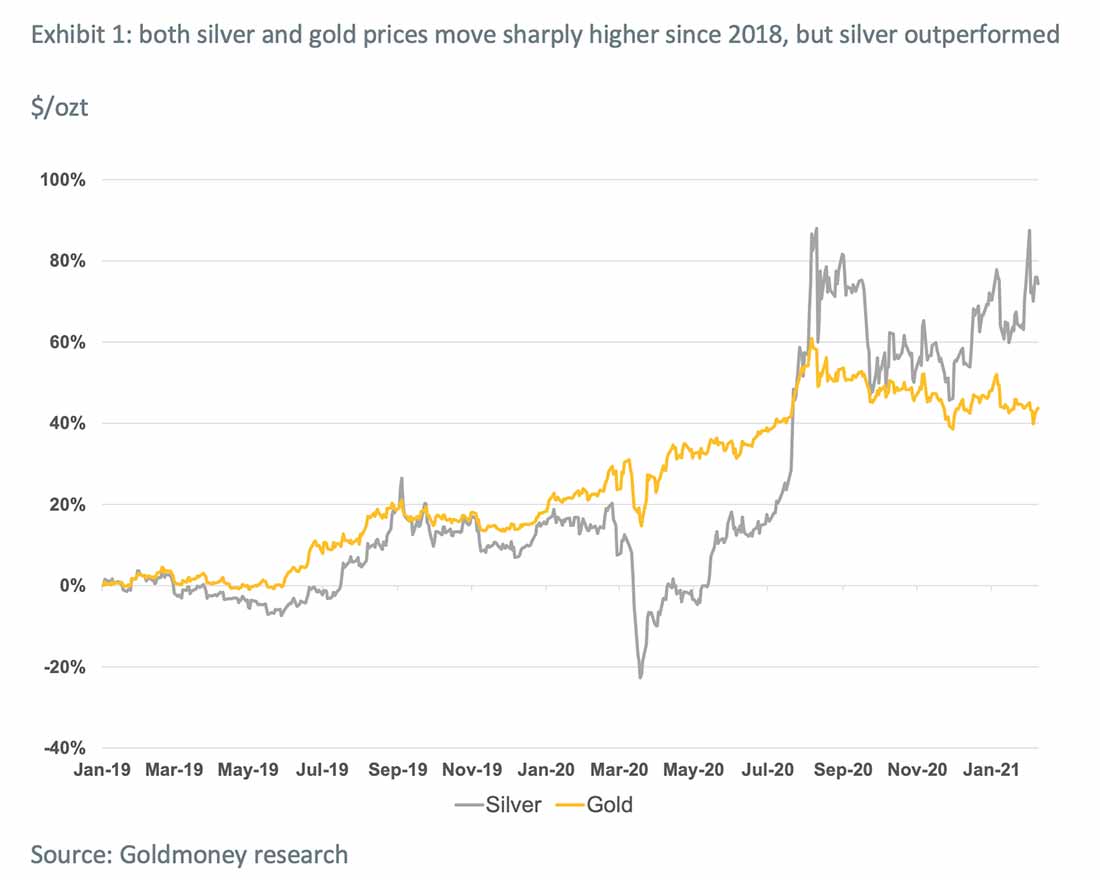

В то время она составляла около $16 долларов за унцию, а год спустя драгметалл торговался на уровне $26 долларов, что немного ниже текущих значений (График 1).

Сейчас мы наблюдаем за условиями, в которых риски снова заметно смещены в сторону повышения, и следующее движение может быть намного мощнее.

Чтобы точнее описать нашу текущую точку зрения, давайте вернемся к отчету за 2019 год и причинам, по которым мы были оптимистично настроены в отношении этого драгметалла. Как обозначено в структурной модели, серебро является одновременно деньгами (средством сбережения) и сырьевым товаром. В отличие от золота, которое представляет собой только деньги, на серебряный драгметалл влияют как изменения денежного спроса, так и промышленного. Как мы отметили в исходном отчете:

- С одной стороны, серебро — это форма денег, свободная от риска контрагента, где восстановительная стоимость устанавливает нижнюю границу цен. То же доказательство ценности лежит в основе цены золота. Таким образом, на серебро должны оказывать влияние те же факторы, что и на золото: ожидания относительно реальных процентных ставок, политика центрального банка и долгосрочные цены на энергоносители.

- С другой стороны, серебро широко применяется в промышленности. Следовательно, изменения в производственной деятельности также должны влиять на цену серебра.

Наш прогноз повышательной коррекции цены серебра связан с наблюдением, что серебряный металл отстает не только от золота, но и от прогнозируемых значений нашей модели из отчета за 2019 год:

Более того, цена серебра не просто отстала от цены золота, она отошла от траектории нашей ценовой модели (График 4). Согласно данной модели, в настоящее время цена должна составлять примерно $25 долларов за унцию, что на $8 долларов выше текущего уровня. Важно отметить, что, когда драгметалл достиг дна в конце 2015 года, это точно соответствовало прогнозируемым уровням нашей модели. Впоследствии серебро должно было вырасти на фоне медленного снижения ожиданий относительно реальных процентных ставок и умеренного роста промышленного производства. Снижение ожиданий по поводу реальных процентных ставок действительно привело к росту золота, но серебро за ним не последовало.

Так почему же серебро отставало от золота до 2019 года? Тогда мы пришли к выводу, что историческая взаимосвязь между широким промышленным производством и индустриальным спросом на серебро нарушилась из-за падения спроса со стороны фотоиндустрии. Хотя спрос со стороны других секторов (фотоэлектрические элементы) частично компенсировал эти потери, он все же был относительно мал. В результате соотношение золото / серебро превысило 90, в то время как историческое среднее значение с 1971 года близко к 60 (График 2).

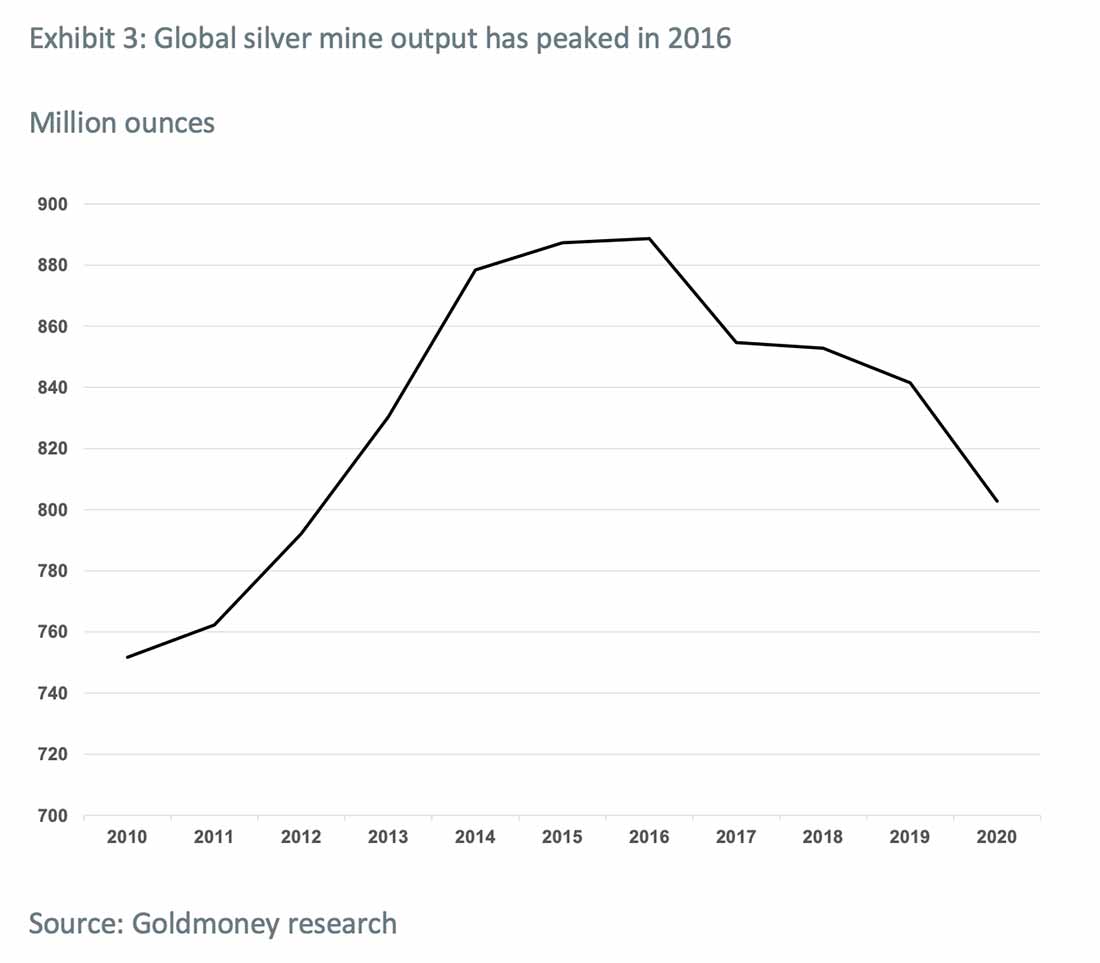

Тем не менее, мы также пришли к выводу, что в тот момент промышленный спрос достиг дна, поскольку потребность со стороны фотографического сектора почти сошел на нет, а спрос со стороны других отраслей продолжал расти. Кроме того, в 2016 году добыча на рудниках достигла пика (График 3). Сокращение предложения первичных рудников также помогло компенсировать потерю спроса со стороны сектора фотографии. Мы ожидали, что предложение на горнодобывающих предприятиях продолжит сокращаться, в то время как спросу со стороны сектора фотографии падать было некуда, и посчитали, что все это окажет поддержку в будущем (и действительно, добыча продолжила снижаться в 2020 году).

К середине 2019 года мы пришли к заключению, что препятствия со стороны промышленного сектора, влияющие на цену серебра, скорее всего, останутся в прошлом. В результате мы предположили, что в конечном итоге серебро сократит разрыв с золотом, что подразумевало существенное повышение цены.

Поскольку встречных ветров со стороны промышленности не стало, доминирующей движущей силой для серебра в будущем должен был стать денежный спрос. Важно заметить, что к августу 2019 года наш оптимизм в отношении денежного спроса на драгоценные металлы рос, поскольку Федеральная резервная система начала новый цикл снижения ставок.

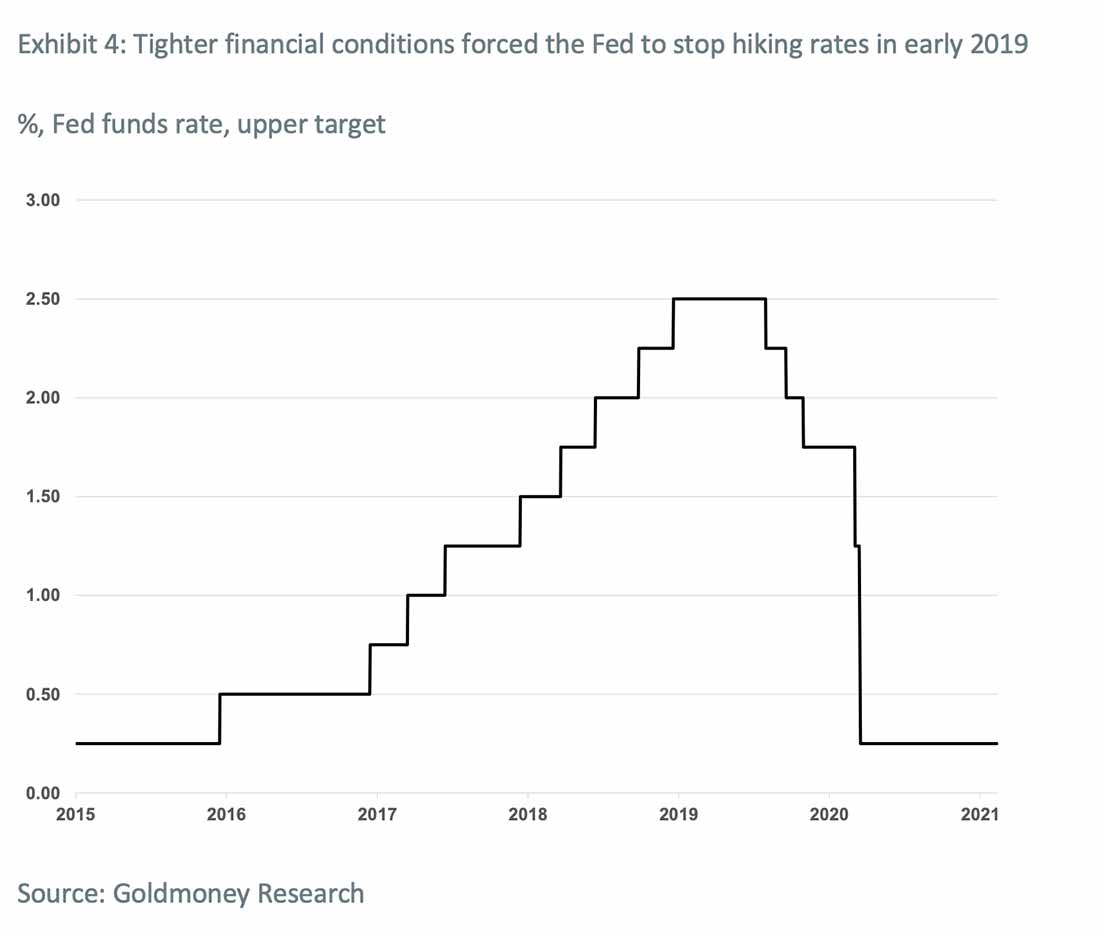

ФРС повышала ставки с конца 2015 года, и это продолжалось до начала 2019, когда финансовые условия начали ужесточаться и вынудили центробанк сделать паузу (График 4).

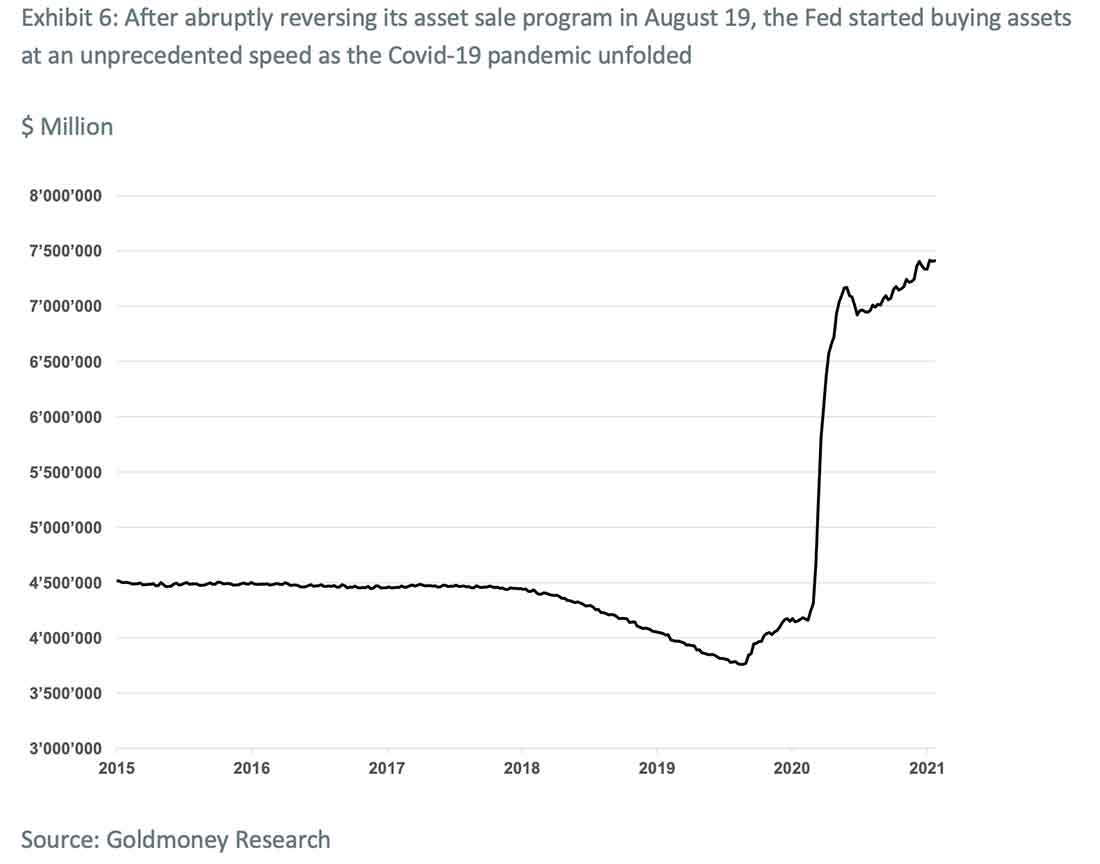

31 июля того же года финансовые условия ухудшились до такой степени, что ФРС пришлось снизить ставки впервые за десятилетие. Вскоре после этого она внезапно прекратила продажу активов на балансе и начала агрессивно их покупать. Этот поворот в политике центрального банка произошел на фоне существенных потрясений на рынках репо. Это говорило о том, что цикл ужесточения ФРС закончился, и впереди нас ждет этап снижения ставок и продолжения покупок активов центральным банком, что, в свою очередь, приведет к росту цен на драгоценные металлы.

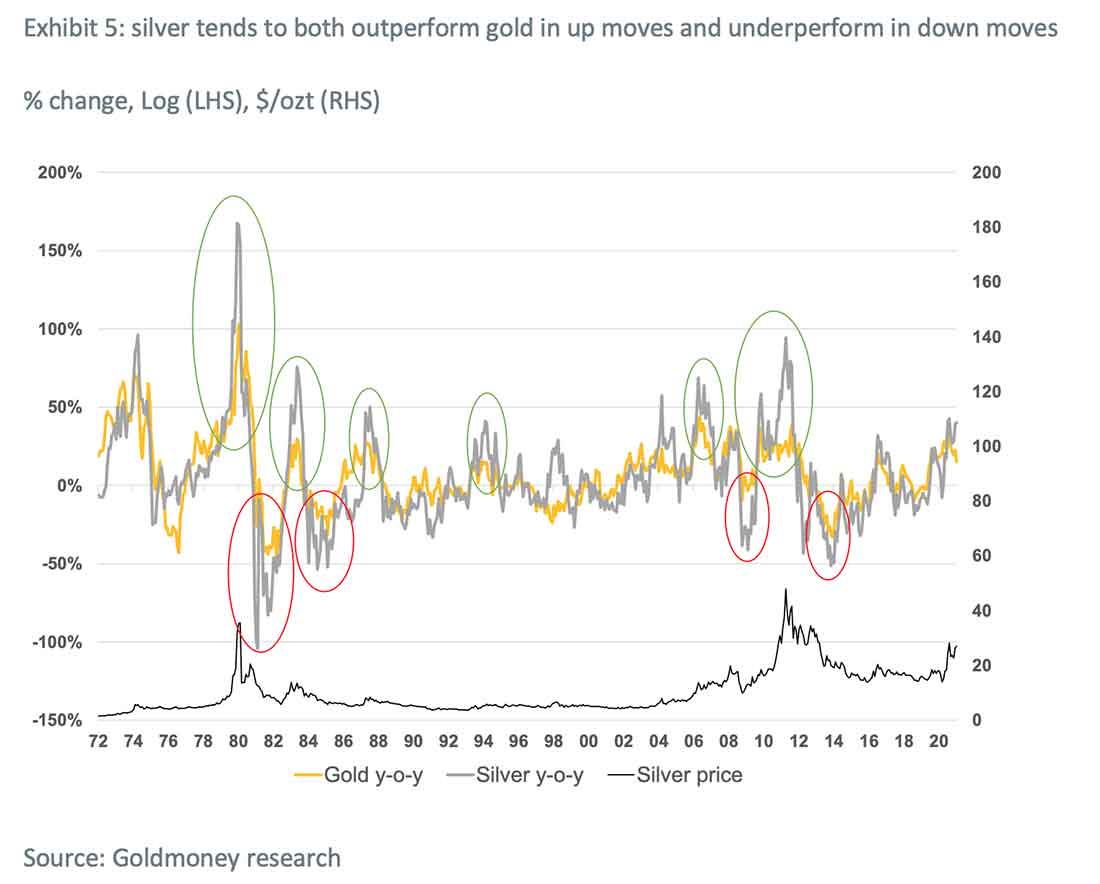

Как мы отмечали ранее, когда золото и серебро растут из-за увеличения денежного спроса, серебро имеет тенденцию превосходить золото (График 5). Таким образом, сочетание сильных попутных ветров денежно-кредитной политики и потенциальной возможности сокращения разрыва между драгметаллами по мере исчезновения препятствий со стороны промышленного сектора привело нас к выводу, что цена серебра имеет взрывной потенциал роста.

Пандемия Covid-19 привела к смене парадигмы денежно-кредитной политики

Мы вряд ли могли предсказать, что случится дальше. Пандемия Covid-19 оказала мощное влияние на цены активов. Рынки золота и серебра рухнули. Серебро пострадало сильнее золота, потому что промышленный спрос снова оказался под угрозой. Однако центральные банки отреагировали почти мгновенно и начали агрессивно наводнять рынок ликвидностью, снижая ставки до нуля и покупая активы с беспрецедентной скоростью (График 6).

Таким образом, медвежий рынок драгоценных металлов оказался очень недолговечным, и к середине 2020 года золото достигло нового исторического максимума, а серебро выросло вдвое. Это резкое движение сократило разрыв между фактической ценой серебра и значениями нашей модели (График 7).

На сегодняшний день перспективы для драгоценных металлов очень оптимистичны. Как мы указали в нашем отчете по золоту, опубликованном 28 января 2021, ралли цены золота в прошлом году на 25% — лишь начало текущего цикла.

Все факторы, способствующие росту цены золота, останутся в силе. Ожидания по реальной процентной ставке в настоящее время находятся на самом низком уровне за всю историю, но, как показывают действия центрального банка после прошлых рецессий, потенциал для снижения еще есть. Цены на энергоносители падают по мере развертывания глобальной пандемии Covid-19, что ускорит кризис энергоснабжения в ближайшие годы. И нет никаких свидетельств того, что долгосрочная тенденция наращивания золотых резервов центральных банков в ближайшее время изменится.

Если реальные процентные ставки упадут до значений, зафиксированных в периоды после предыдущих рецессий, одно только это подтолкнет цену золота примерно до $2.600-$3.100 долларов. Такое движение в рамках всего цикла золота будет соответствовать движению 2008-2011 гг. примерно на 270% со дна до пика. Важно отметить, что этот сценарий все же не предполагает резкого роста инфляции.

Это очень хорошие новости для цены серебра. Низкий промышленный спрос в течение некоторого времени из-за ущерба, нанесенного мировой экономике, будет более чем компенсирован денежным спросом в будущем.

Хотя соотношение золото / серебро существенно снизилось с пикового значения в начале 2020 года — примерно со 120 до 70 на сегодняшний день, — оно по-прежнему намного выше долгосрочного среднего значения и сильно превышает соотношение, когда золото достигло пика в 2011. В то время соотношение золото / серебро упало до 40. Одно падение до этого значения означало бы, что цена серебра составит $46 долларов за унцию. Однако мы ожидаем, что такое изменение произойдет только на фоне более высокой цены золота, что, в свою очередь, предполагает повышение цены серебра.