Я часто шучу, что беспокойство по поводу бредовых движений цен на отдельные акции в сумеречной зоне рынка похоже на беспокойство по поводу выбора десерта в меню ужина Титаника.

Иными словами, настоящая проблема — это очевидный айсберг впереди, а не выбор между шоколадом и ванильными эклерами, Amazon и Tesla или даже биткойном и золотом.

Сегодня большие вопросы и большие переменные, а также айсберги зависят от макроэкономических показателей — вы знаете, скучных вещей, таких как невиданные ранее (а также невыплачиваемые) уровни долга, откровенно абсурдные пузыри рискованных активов и искусственные меры стимулирования, которые центральные банки и политики должны и будут использовать, чтобы отсрочить неизбежное.

За чем следить

Центральные банки и бюджетные дефициты являются большими силами / переменными, за которыми следует следить, так же как и рост или падение доходности облигаций и темпов инфляции.

Как бы вы не относились к пандемии COVID и последующей политике оказания помощи, по факту сегодня в США работает на 10 миллионов человек меньше, чем в прошлом году, несмотря на массивную финансовую поддержку. Это означает, что стоит ожидать еще больше стимулов и, следовательно, увеличения долга, особенно в условиях Конгресса, поддерживающего Байдена.

Новые меры стимулирования — и не важно, будет ли их больше или меньше, чем у предыдущей администрации — также означает увеличение денежной массы и рост инфляции денежной массы для «оплаты» этих мер. Всего за один год произошло значительное увеличение широкой денежной массы (напечатанные деньги, валюта, уже находящаяся в обращении, текущие и сберегательные счета и т. д.), и, думаю, стоит ожидать еще больший рост в этом году.

Таким образом, логично предположить, что скоро будет одобрен новый пакет стимулирующих мер, и, следовательно, ФРС продолжит покупать облигации, выпущенные для их финансирования — в настоящее время по ставке $80 млрд долларов в месяц. В конечном итоге дефицит увеличится еще на примерно $1 трлн долларов.

Почему дефицит так важен

Дефициты, конечно, имеют значение. Они подобны кредитным кубикам льда, которые превращаются в долговые айсберги. Также вполне уверенно можно предположить, что печать денег, необходимых для покупки суверенных облигаций, продолжится. Почему?

Ответ столь же прост, сколь и трагичен: если ФРС не будет покупать казначейские облигации, их доходность вырастет, а это означает, что ставки (то есть стоимость долга) тоже поднимутся.

Но вот в чем загвоздка: загнанные в угол ФРС и министерство финансов не могут позволить себе повышение ставок, ни на йоту. Таким образом, для удержания ставок и доходности на искусственно низком уровне неизбежен отчаянный контроль кривой доходности. У ФРС нет иного выбора, кроме как продолжать свою стандартную модель поведения (вспомните четвертый квартал 2018 и 2019 гг.) — нестись на помощь с кучей напечатанных долларов (количественное смягчение) всякий раз, когда рынки падают, чтобы покупать облигации, на которые нет спроса и, таким образом, искусственно снижать доходность и ставки (контроль кривой доходности).

Увы: новые проблемы неизбежны, как и усиление количественного смягчения и контроля кривой доходности, по крайней мере, до тех пор, пока даже эта сфальсифицированная игра не рухнет.

Вернемся к инфляции

Итак, что нам ожидать в будущем? Какой ключевой показатель, а также ключевой актив, является логичным выбором? История, как обычно, дает нам несколько достоверных подсказок, которым мы можем следовать.

Как всегда, это предполагает более глубокое погружение в, казалось бы, «скучные» темы, такие как инфляция, доходность казначейских облигаций и отчаявшиеся банкиры. С этой целью нам нужно вернуться — как вы уже догадались — к инфляции.

К счастью, XX век дает нам два инфляционных примера — 1940-х и 1970-х.

Инфляция 1940-х

1940-е, как и сегодня, характеризовались инфляцией на фоне огромного бюджетного дефицита (возникшего в результате Второй мировой войны). Тогда, как и сейчас, отношение государственного долга к ВВП превысило критическую отметку в 100%. Конечно, это невероятно большой долг. И если ставки (или доходность казначейских облигаций) поднялись бы слишком высоко, дядя Сэм объявил бы дефолт. Чтобы покрыть этот дефицит, ФРС тогда, как и сегодня, решила покупать огромное количество казначейских облигаций США, чтобы удерживать доходность и ставки на искусственно низком уровне.

Таким образом, Федрезерв в 1940-х годах намеренно удерживал доходность (и, следовательно, ставки) не выше 2,5% на протяжении всей кривой доходности, от краткосрочных до долгосрочных казначейских облигаций. Это был классический случай (а также сочетание) огромного долга, высокой инфляции и низких ставок, из-за чего США начали контролировать кривую доходности.

Инфляция 1970-х

Инфляция 1970-х выглядела немного по-другому и потребовала иного «решения».

В отличие от 1940-х, в 1970-х отношение национального долга к ВВП (на уровне правительства, корпораций и домашних хозяйств) было намного ниже. Таким образом, когда инфляция достигла своего ужасного (и пост-никсоновского) уровня, ФРС под председательством Волкера смогла (в отличие от сегодняшней ситуации) допустить резкий рост доходности и ставок, чтобы сдержать инфляцию.

Инфляция 2020-х

Излишне говорить, что мы вступаем в инфляционный период, который больше похож на 1940-е, чем на 1970-е. Иначе говоря, в ближайшее время мы не увидим повышения ставок.

Сегодня, если доходность казначейских облигаций и / или процентные ставки поднимутся даже до 4% или 5%, стоимость долга станет фатальной. Страны и рынки с огромными долгами столкнутся с растущим айсбергом. Вечеринка закончится.

Вот почему усиление контроля кривой доходности неизбежно.

Но что касается инфляции 2020-х, ее пока нет — или, по крайней мере, нет согласно комически заниженным официальным данным по ИПЦ. Таким образом, вы можете спросить, почему я сравниваю 2020-е годы с инфляционными 1940-ми? В конце концов: где инфляция?

С уверенностью могу сказать, что инфляция приближается, и далее я объясню почему.

Инфляция и скорость обращения денег

Многие сторонники дефляции говорят, что инфляции не будет без увеличения скорости обращения денег в реальной экономике. Но инфляция — это более сложный процесс.

Фактически история подтверждает, что инфляция не требует увеличения скорости обращения денег, единственное условие — она не должна падать.

Например, в период инфляции 1970-х годов скорость обращения денег была значительно ниже, чем в неинфляционное десятилетие 1950-х.

Инфляция и денежная масса

Напротив, самым безопасным и надежным показателем инфляции всегда была ее корреляция с увеличением широкой денежной массы. Иначе говоря, когда широкая денежная масса растет, это, по определению, и есть инфляция.

Инфляция и рост цен на сырьевые товары

Но для того, чтобы в нашу нынешнюю эпоху наблюдался рост инфляции ИПЦ, необходимо два условия, а именно:

- не снижающаяся скорость обращения денег наряду с увеличением широкой денежной массы;

- дефицит (и, следовательно, рост стоимости) сырьевых товаров.

И угадайте, что? На данный момент можно уже наблюдать конвергенцию этих условий.

Несмотря на перепроизводство в энергетическом секторе, мы наблюдаем дефицит сырьевых товаров (и, следовательно, рост их стоимости) на более широком рынке — от меди и пиломатериалов до говядины и кукурузы.

Этот циклический сдвиг в сторону инфляции цен на сырьевые товары является ярчайшим индикатором инфляции потребительских цен, которая ощущается в кошельке и измеряется шкалой ИПЦ.

До дефицита сырьевых товаров более широкая денежная масса, а также свеженапечатанные доллары направлялись прямо на рынок сильно раздутых акций, облигаций и недвижимости, которые сегодня находится на территории классического пузыря.

Но по мере того, как мы будем двигаться к концу 2021 года, такой дефицит сырьевых товаров (и, следовательно, инфляция, обусловленная сырьевыми товарами в ИПЦ) станет более очевидной, а в ближайшие годы она увеличится еще больше, поскольку даже откровенно сфальсифицированная шкала инфляции ИПЦ не имеет иного выбора, кроме как заметно двигаться вверх.

Инфляция и направление драгоценных металлов

Большинство владельцев драгоценных металлов верят, что инфляция всегда является драйвером роста золота. Это в значительной степени верно, но связь инфляция / золото не всегда однозначна. Здесь действуют многие инфляционные силы.

Золото, например, росло в течение 2019 и 2020 годов в условиях дефляции, поэтому речь идет не просто об инфляции, а об инфляции, если измерять ее по доходности / ставкам.

Основной индикатор для прогноза цены золота

Таким образом, существует гораздо более точный предсказатель цены на золото — обратная зависимость между отрицательной реальной доходностью и золотом.

Это может показаться сложным или даже скучным, но ключевой переменной для прогнозирования движения золота является отрицательная реальная доходность, то есть доходность 10-летних казначейских облигаций за вычетом официального уровня инфляции ИПЦ.

Проще говоря, золото имеет очень тесную обратную зависимость с отрицательной реальной доходностью: цена на золото растет по мере того, как реальная (то есть с поправкой на инфляцию) доходность все глубже и быстрее падает до отрицательной территории.

Например, в 1970-х годах мы наблюдали эту взаимосвязь снижения отрицательной реальной доходности и роста цены на золото; большие скачки золота в течение этого десятилетия произошли, когда отрицательная реальная доходность упала до -4%.

Совсем недавно, с середины 2018 до середины 2020 года, золото снова резко выросло, потому что реальная доходность упала с +1% до -1%.

Эта быстрая скорость перехода к отрицательной реальной доходности была явным драйвером роста золота.

Однако к концу 2020 года номинальная доходность 10-летних казначейских облигаций начала расти быстрее, чем официальный (и все еще низкий) уровень инфляции ИПЦ. В результате реальная доходность была не такой резко отрицательной, как в прошлом. Неудивительно, что сильный рост цены на золото остановился.

На данный момент неутешительная динамика цены на золото не вызывает удивления, поскольку реальная доходность продолжает расти, не имея тенденцию к дальнейшему снижению. Следовательно, золото выжидает своего часа, пережидая в краткосрочной перспективе, но готовое в любой момент рвануть вверх.

Очень скоро реальная доходность снова упадет ниже -1%, и, таким образом, золото и серебро продолжат ралли к новым максимума в ближайшие 5+ лет.

Почему я думаю, что отрицательная реальная доходность упадет, а золото вырастет?

Назад в будущее — или, по крайней мере, в 1940-е

История, а также невероятно высокий уровень долга и откровенно отчаявшиеся центральные банки — одна из причин.

Например, можно быть вполне уверенным в том, что долг правительства США по отношению к ВВП в ближайшие годы увеличится по всем причинам, описанным выше. И в этом отношении полезно рассмотреть пример инфляции 1940-х годов.

По мере роста инфляции ИПЦ, определяемой скачком стоимости сырьевых товаров, наряду с очевидным определением инфляции в виде расширения денежной массы, центральные банки, политики и нервные рынки испугаются. Как и в 1940-х.

Таким образом, у центробанков не будет другого выхода, кроме как искусственно контролировать / сдерживать доходность облигаций и процентные ставки в то время, как инфляция ИПЦ неумолимо движется вверх. Это означает, что темпы инфляции ускорятся и будут выше, чем доходность искусственно подавляемых / контролируемых облигаций — по крайней мере, до тех пор, пока ФРС сможет печатать достаточно денег, чтобы контролировать ставки и доходность.

А с точки зрения чистой математики средней школы (доходность казначейских облигаций — ИПЦ) это также означает, что реальная (с поправкой на инфляцию) доходность опуститься ниже на отрицательной территории — подтвержденный драйвер роста золота.

Уроки истории

Почему еще я так уверен в росте инфляции?

Как и в 1940-х, бесконечно печатающая деньги ФРС 2020-х «решит» свой кошмар, связанный с неподъемным долгом, девальвировав валюту, чтобы частично выбраться из долговой ямы. В 1940-х наличные деньги потеряли 1/3 своей покупательной способности, а долг «снизился» только из-за инфляции и обесценившегося доллара.

Иначе говоря, долг действительно не был выплачен, но снижен за счет инфляции. Будьте готовы к подобной инфляции в 2020-х.

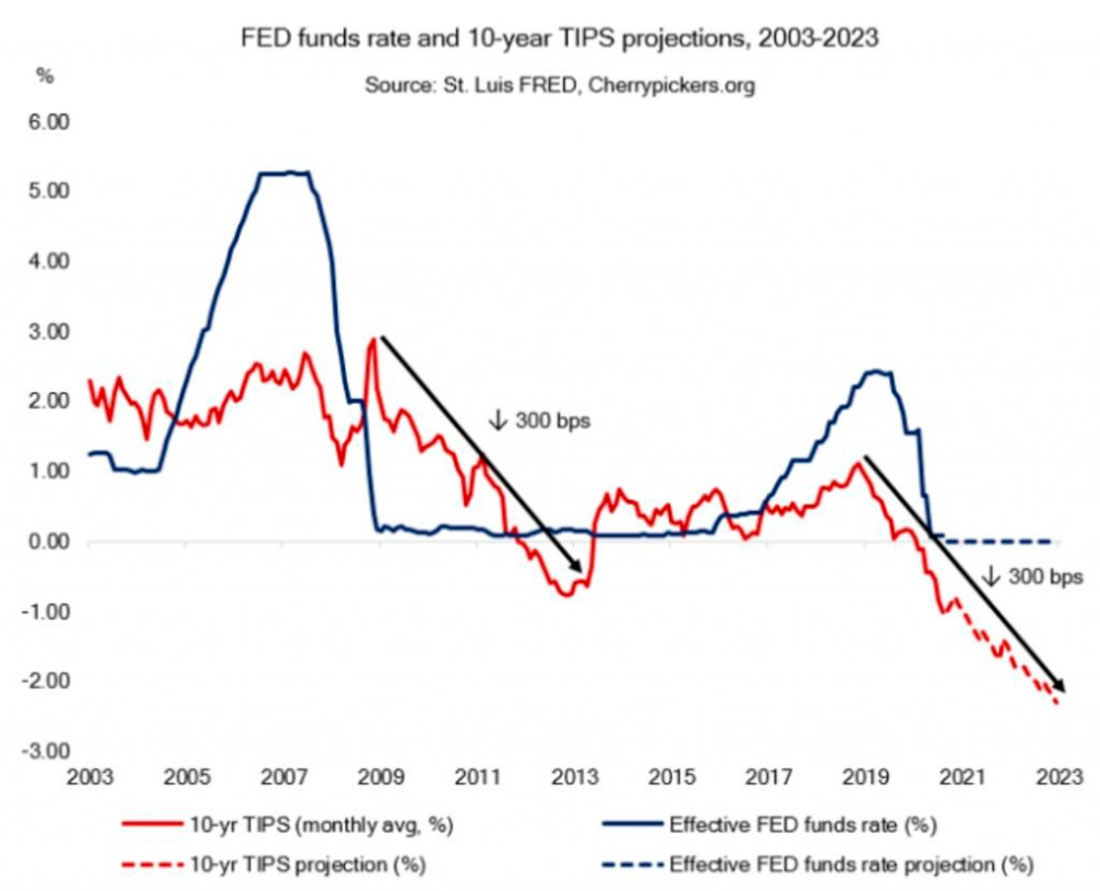

По иронии судьбы, еще одним источником моей уверенности в снижении ставок является сама ФРС. Ключевым показателем снижения доходности и ставок служат собственные «перспективные» прогнозы ФРС о снижении 10-летних казначейских облигаций.

Подводим итоги

Итак, золото растет, когда доходность казначейских облигаций с поправкой на инфляцию опускается на отрицательную территорию с нарастающей скоростью. Это происходит всякий раз, когда уровень инфляции превышает доходность казначейских облигаций, и, безусловно, может произойти, когда рост инфляции сталкивается с усиленным подавлением роста доходности.

Я думаю, что краткосрочные условия созрели для такого типа столкновения, похожего на айсберг.

Что касается инфляции, ФРС намеренно нацелена на ее повышение. Кроме того, инфляция цен на сырьевые товары предполагает, что уровень инфляции ИПЦ будет расти в 2021 и последующие годы.

Проще говоря, впереди нас ждет затяжная инфляция.

Что касается доходности 10-летних казначейских облигаций, то она снижается по той простой причине, что ФРС не может и не позволит ей вырасти, и, по крайней мере, на данный момент, зачем бороться с ФРС?

Поскольку отношение долга США к ВВП превышает 100%, такой долговой айсберг просто не может выдержать роста доходности. А контроль кривой доходности обеспечит дальнейшее снижение доходности.

Складывая вместе растущую инфляцию и искусственно подавляемую (т.е. падающую) доходность, по определению получается отрицательная реальная (скорректированную на инфляцию) доходность. А золото любит отрицательную реальную доходность.

Если заглянуть в будущее на пять и более лет, эта тенденция отрицательной реальной доходности, вероятно, усилится, и то, что золото удвоится в цене по сравнению с недавними максимумами в 2020-х годах, будет гораздо меньшим сюрпризом, чем недавний истерический взлет цен на Tesla или биткойн.

Подводя итог, золото ждут отличные времена, поскольку реальная доходность падает, как и Титаник, ниже ватерлинии.

Но как насчет доводов в пользу резкого увеличения доходности?

Многие, конечно, могут привести не менее веские доводы в пользу повышения, а не снижения доходности, когда (не если) экстремальная и фантастическая политика печати денег ФРС, столь важная для контроля кривой доходности, просто станет слишком безумной и развалится. В таком сценарии цены неподдерживаемых облигаций упадут, что приведет к снижению доходности и взлету ставок.

Однако хорошая новость для золота заключается в том, что такой сценарий не меняет конечный результат для драгоценных металлов. То есть, если контроль кривой доходности провалится под действием собственного веса, доходность облигаций взлетит.

Иначе говоря, если ФРС когда-либо потеряет «контроль» над контролем кривой доходности и, следовательно, доходность резко подскочит, процентные ставки и инфляция также вырастут, вплоть до гиперинфляции.

Но до тех пор, пока инфляция растет быстрее, чем доходность, мы все равно получаем тот же результат: отрицательная реальная доходность.

И, как я люблю говорить, все дороги ведут к золоту.