Основное отличие домохозяйств от правительств заключается в концепции, известной экономистам как современная денежная теория (ММТ):

Суверенные в денежном отношении страны (такие как США, Великобритания, Япония и Канада) тратят, облагают налогом и берут взаймы в фиатной валюте, которую они полностью контролируют. В оперативном отношении они не ограничены доходами, когда речь идет о расходах федерального правительства.

Более короткая и простая версия: суверенные правительства, которые печатают свои собственные деньги, практически никогда не становятся банкротами, независимо от того, сколько они тратят. Когда вы контролируете предложение денег, банкротство невозможно.

Ну, технически, вы можете запустить печатные станки на полную мощность и все равно нуждаться в большем количестве валюты, чем вы можете создать, но даже это решаемая проблема, как доказала Аргентина пару лет назад:

Когда государственные расходы резко выросли, чтобы справиться с кризисом, а доходы резко упали, Центральный банк Аргентины запустил свои печатные станки. Но даже работая на 100%, они не могут напечатать достаточно денег, поэтому Аргентина использует свои валютные резервы для доставки банкнот из-за границы.

Понимаете, бумага и чернила недорогие! Поэтому, когда Аргентине понадобилось больше денег, чем она могла напечатать сама, они просто наняли заграничные печатные станки, чтобы компенсировать нехватку!

Очевидно, что со всем этим связаны затраты, и я не имею в виду расходы на красивую бумагу или доставку контейнеров со свежими банкнотами через океан.

Вот в чем проблема: вся эта вновь напечатанная валюта разбавляет денежную массу. Больше наличных денег в обращении означает, что цены на товары и услуги растут, просто исходя из простого правила спроса и предложения.

Я уже говорил это раньше и скажу еще раз:

Печатание денег не создает богатства — оно просто обесценивает деньги.

Итак, все, что мы обсуждали до сих пор, довольно очевидно.

Теперь я собираюсь точно объяснить, почему «денежные суверенные страны», которые контролируют деньги своих наций, преследуют эти безрассудные и экономически разрушительные политики.

Правда такова: то, что плохо для таких граждан, как я и вы, на самом деле хорошо для правительства.

Почему правительства любят инфляцию

Инфляция — это налог, который никто не выбирает. Слово «налог» довольно точно описывает ситуацию. Потому что инфляция перераспределяет богатство от простых граждан к федеральному правительству.

Позвольте мне объяснить. Ну, на самом деле, это сделает Пол Х. Купик, постоянный научный сотрудник Американского института предпринимательства, специалист по системным рискам и банковскому регулированию:

Поскольку федеральное правительство является огромным заемщиком, неожиданная инфляция вызывает большую передачу богатства федеральному правительству от домохозяйств и предприятий, которые предоставляют ему кредит.

Как именно это работает?

Во-первых, печатание новых долларов снижает стоимость или покупательную способность каждого второго доллара. Это означает, что правительство может погасить 30-летний казначейский кредит новыми долларами, покупательная способность которых значительно ниже, чем на момент предоставления кредита.

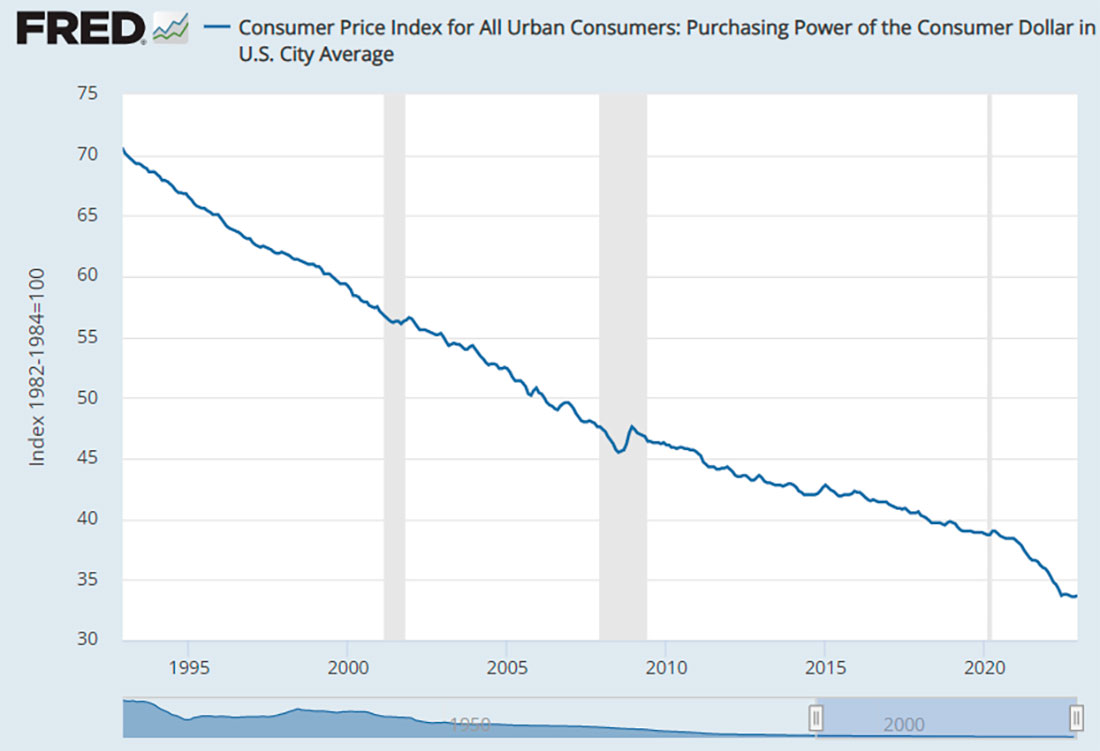

Этот график иллюстрирует жестокий факт: когда вы ссужаете деньги правительства, покупая казначейские облигации, вы получаете возврат в обесценившейся валюте. На каждый доллар сегодня можно купить вдвое меньше, чем в 1992 году.

Во-вторых, и это гораздо проще — как указывает Купек, Налоговое Управление США (IRS) облагает налогом «номинальный доход и прирост капитала, основанный на исторических затратах, без поправок на влияние инфляции». («Номинальный» здесь только название, другими словами, основанный просто на количестве долларов, а не на покупательной способности этих долларов.)

Представьте, что ваш работодатель автоматически увеличивает вашу зарплату каждый год, основываясь на инфляции. Вы получаете больше денег? Да. Ваша покупательная способность выросла? Позволяет ли это большее количество денежных средств приобретать больше товаров и услуг? Нет.

Налоговой плевать! Должна ли эта корректировка стоимости жизни подтолкнуть вас к более высокой налоговой категории? Вы будете платить больше налогов, даже если ваша покупательная способность не увеличилась.

В то время как мы вынуждены платить на 40% больше на заправке и в два раза больше за дюжину яиц, правительство получает передышку от долга, накопившегося из-за безрассудных заимствований и расходов.

Вот как Вольф Рихтер описывает эту динамику:

Инфляция означает, что правительственные налоговые поступления растут, тем самым снижая бремя оплаты существующего долга, что позволяет правительству заимствовать больше, потому что бремя старого долга погашается за счет растущих налоговых поступлений из-за инфляции, поэтому правительства любят инфляцию.

По сути, как граждане суверенной страны, которая может одолжить и распечатать бесконечное количество долларов, американцы оказались в ловушке по типу Уловки 22.

Орел — мы проиграли, решка — мы не выиграли

Вот краткий обзор последних нескольких лет…

В то время как ставки были близки к нулю, как это было в течение последних 14 лет, ФРС пыталась «стимулировать экономику». Эти усилия обошлись американским вкладчикам в $4 триллиона долларов, как объяснил Рон Пол еще в августе.

В конце концов, сочетание долга в размере более $30 триллионов долларов, печатания денег и заниженных процентных ставок вызвало резкий рост инфляции. Как только цены преодолели 7% рост в годовом исчислении каждый месяц с декабря 2021 года по июнь 2022 года, правительство больше не могло игнорировать инфляцию. По мнению избирателей, к маю 2022 года инфляция стала «главной проблемой, с которой сегодня сталкивается страна».

Что-то должно было быть сделано.

Поэтому президент Байден написал статью для The Wall Street Journal. И ФРС начала повышать ставки «слишком поздно, слишком мало» — недостаточно быстро. Почему так медленно?

Теперь вы знаете, почему! Потому что инфляция увеличивает доходы правительства и делает долги менее дорогими.

Это также объясняет, почему правительства по всему миру из таких культурно различных стран, как Япония, Турция и США, влюблены в современную денежную теорию. Они хотят верить, что копить бесконечные долги — это хорошая идея! «Тратьте сколько хотите, мы напечатаем больше» — определенно «разумный» способ управлять экономикой!

Кто расплачивается за это? Я. И вы. Каждый вкладчик и налогоплательщик.

Но не называйте это «налогом» — о нет, это политически непопулярно. Вместо этого назовите это «экономически-политическими выборами, которые мы делаем сегодня», чтобы обеспечить «устойчивое восстановление, которое принесет пользу всем», как сказал Байден.

И если вы вдруг зададитесь вопросом:

Сегодня мне лучше, чем два года назад? Пять лет назад?

Что ж, у вас есть выбор.

Вы можете быть уверены, что правительство знает, что делает, и позаботится о вас.

Или вы можете взять дело в свои руки.

Деньги, в которые правительство не может вмешиваться

Независимо от того, действительно ли правительство хочет, чтобы инфляция продолжалась по причинам, которые мы изложили выше, очень вероятно, исходя из исторического прецедента, что инфляция будет оставаться высокой гораздо дольше, чем кто-либо признает. ФРС кажется неспособной поднять ставки достаточно быстро, чтобы бороться с ней.

Помните, Полу Волкеру пришлось поднять ставки вдвое выше уровня инфляции, чтобы наконец взять ее под контроль. Сравните с сегодняшним днем: инфляция 6,5% и ставка по федеральным фондам 4,33% — есть разница, не так ли?

Между тем, те из нас, кто копит на пенсию, топчутся на месте. Мы сталкиваемся как с обесцениванием наших сбережений (даже самые лучшие ставки по фондам денежного рынка, депозитным сертификатам и сберегательным счетам приносят меньше, чем уничтожает инфляция), так и с более высокими налогами.

Лично я не из тех, кто верит, что правительство найдет способ справиться с этим беспорядком. Если вы разделяете мою точку зрения, есть несколько вещей, которые вы можете сделать, чтобы создать более стабильное финансовое будущее для себя и своей семьи.

- Исследуйте антиинфляционные инвестиции, такие как физическое золото и серебро.

- Убедитесь, что ваши сбережения хорошо диверсифицированы.

Как и следовало ожидать, я большой поклонник инвестиций в физическое золото и серебро. Мысль о том, что мои сбережения защищены осязаемой, исторически признанной и общепризнанной формой денег — еще лучше, формой денег, которую правительство не может обесценить, — гарантировала мне спокойствие на протяжении многих лет.

После всех этих лет написания статей об экономике я знаю наверняка, что часть моих сбережений полностью защищена от государственного вмешательства.

Если вы также обеспокоены экономикой, налогами и некомпетентными политиками (а также потолком долга и рецессией), возможно, вам также было бы полезно купить золото и серебро для диверсификации портфеля.