Так писал Людвиг фон Мизес в книге «Теория денег и кредита» в 1912 году:

Принцип твердых денег имеет два аспекта. Он одобряет выбор рынком широко используемого средства обмена и негативно смотрит на стремление правительства вмешиваться в валютную систему.

На этом фоне современные денежные системы, похоже, в последние десятилетия все дальше отдаляются от принципа твердых денег. Во всех странах так называемого свободного мира деньги в настоящее время представляют собой контролируемую правительством неразменную бумагу, или «декретный», денежный стандарт. Широко распространено мнение, что эта денежная система будет совместима с идеалом свободного общества и будет способствовать устойчивому росту производства и занятости.

Безусловно, раздаются голоса, призывающие к осторожности. С исторической точки зрения стоит вспомнить слова Милтона Фридмана:

В настоящее время мир вовлечен в большой эксперимент — сможет ли он создать другой якорь, который будет зависеть от сдерживания правительства, а не от затрат на приобретение физического товара.

Ирвинг Фишер, оценивая прошлый опыт, писал:

Необеспеченные бумажные деньги почти всегда оказывались проклятием для страны, использующей их.

Основная причина для беспокойства связана с ключевой характеристикой контролируемых государством фиатных валют: безудержной способностью системы увеличивать предложение денег и кредита.

Напротив, при (свободно выбранном) золотом стандарте ожидалось, что предложение денег (например, золота) также будет увеличиваться с течением времени, но только пропорционально росту экономики, т. е. увеличение спроса на деньги, вызванное ростом экономической активности, принесет на рынок дополнительное предложение золота (например, за счет увеличения добычи, которая станет все более прибыльной).

Таким образом, золотой стандарт «автоматически приостанавливает» денежную экспансию, которая будет, по крайней мере теоретически, связана с тенденцией роста экономики.

Система фиатных денег, контролируемая государством, не имеет внутренних ограничений для денежной и кредитной экспансии. На самом деле верно как раз обратное: центральные банки, монополистические поставщики государственных денег, на самом деле были специально созданы для того, чтобы иметь возможность изменять предложение денег и кредита практически на любую сумму в любое время.

Чтобы предотвратить злоупотребление своей неограниченной властью над объемом денежной массы, большинству центральных банков в последние десятилетия была предоставлена политическая независимость. Это было сделано для того, чтобы сдержать политиков, которые, чтобы быть переизбранными, не учитывали будущие издержки в виде инфляции при стимулировании экономики денежно-кредитной политикой.

Кроме того, многим центральным банкам было поручено добиваться низкой и стабильной инфляции, измеряемой индексами потребительских цен, в качестве своей основной цели. Эти два институциональных фактора — политическая независимость и мандат на сохранение покупательной способности денег — теперь широко рассматриваются как надлежащие гарантии сохранения надежных денег.

Как бы то ни было, опасения Мизеса кажутся актуальными как никогда:

Отделение валюты от окончательного и неизменного золотого паритета сделало стоимость денег игрушкой политики… Мы не очень далеки теперь от того положения дел, при котором под экономической политикой понимается прежде всего вопрос о воздействии на покупательную способность денег.

В то время как цель сохранения стоимости бумажных денег, контролируемых государством, кажется похвальной, правда состоит в том, что выполнить такое обещание (практически) невозможно. На самом деле, у общества часто есть непреодолимые политико-экономические стимулы к увеличению денежной и кредитной массы, если это возможно, чтобы влиять на развитие общества в соответствии с заранее заданными идеологическими схемами, а не полагаться на принципы свободного рынка.

Именно об этой тенденции особенно свидетельствует тот факт, что к центральным банкам регулярно обращаются с призывом учитывать рост производства и ситуацию с занятостью в экономике при установлении процентных ставок. И именно эти соображения, по-видимому, вызывают серьезные проблемы в системе бумажных денег, если и когда нет четкого ограничения денежной и кредитной экспансии.

Чтобы прояснить этот момент, будет полезно кратко рассмотреть взаимосвязь между кредитом и номинальной производительностью и ростом «богатства» (которое здесь для простоты определяется как валовой внутренний продукт плюс капитализация фондового рынка).

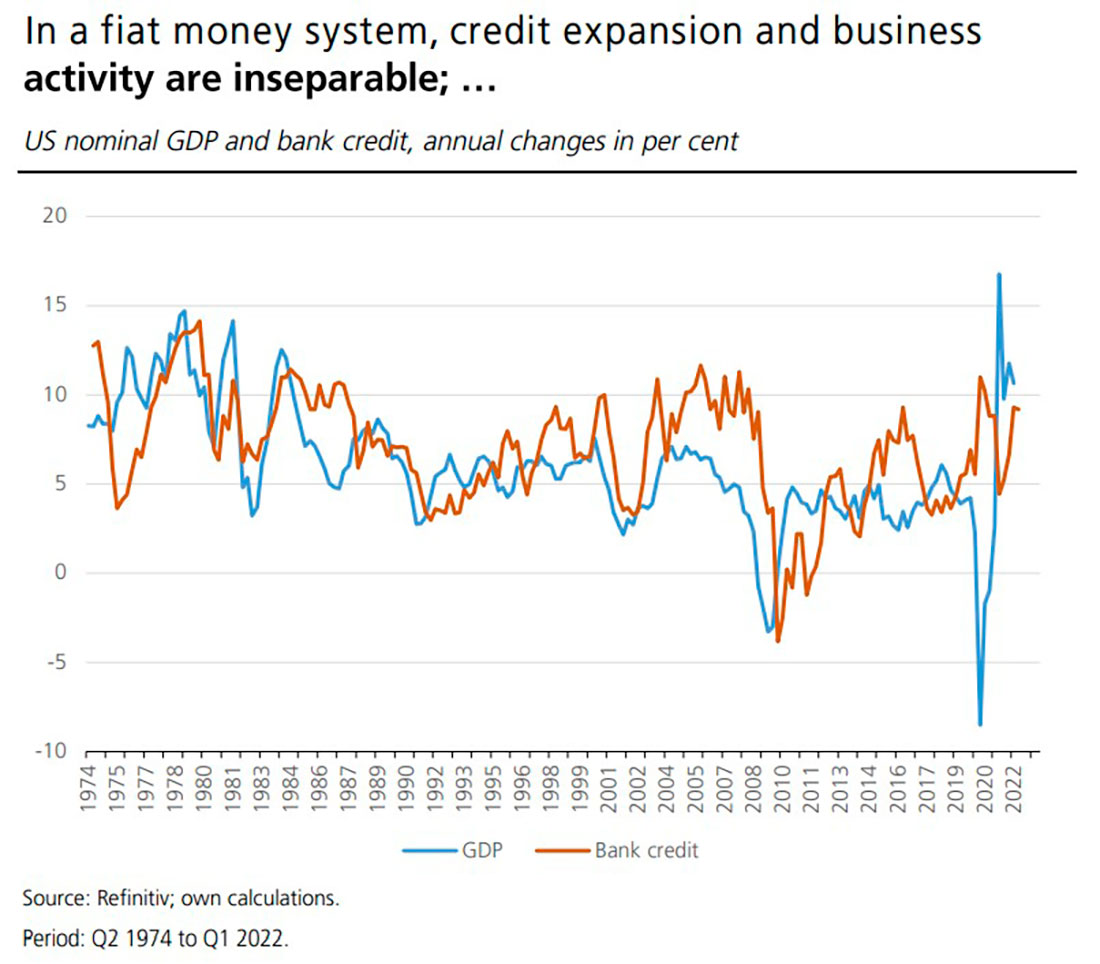

На приведенном ниже графике показаны годовые изменения номинального валового внутреннего продукта (ВВП) США и банковского кредита в процентах с 1974 года по начало 2022 года. Как видно, оба показателя положительно коррелируют в рассматриваемый период: в среднем рост производства сопровождался ростом банковского кредита, и наоборот.

На самом деле это поучительная иллюстрация австрийской теории бизнес-циклов (ABCT), которая утверждает, что расширение банковского кредита не только тесно связано с циклом подъемов и спадов, влияя как на реальные величины, так и на цены товаров, но и является его движущей силой.

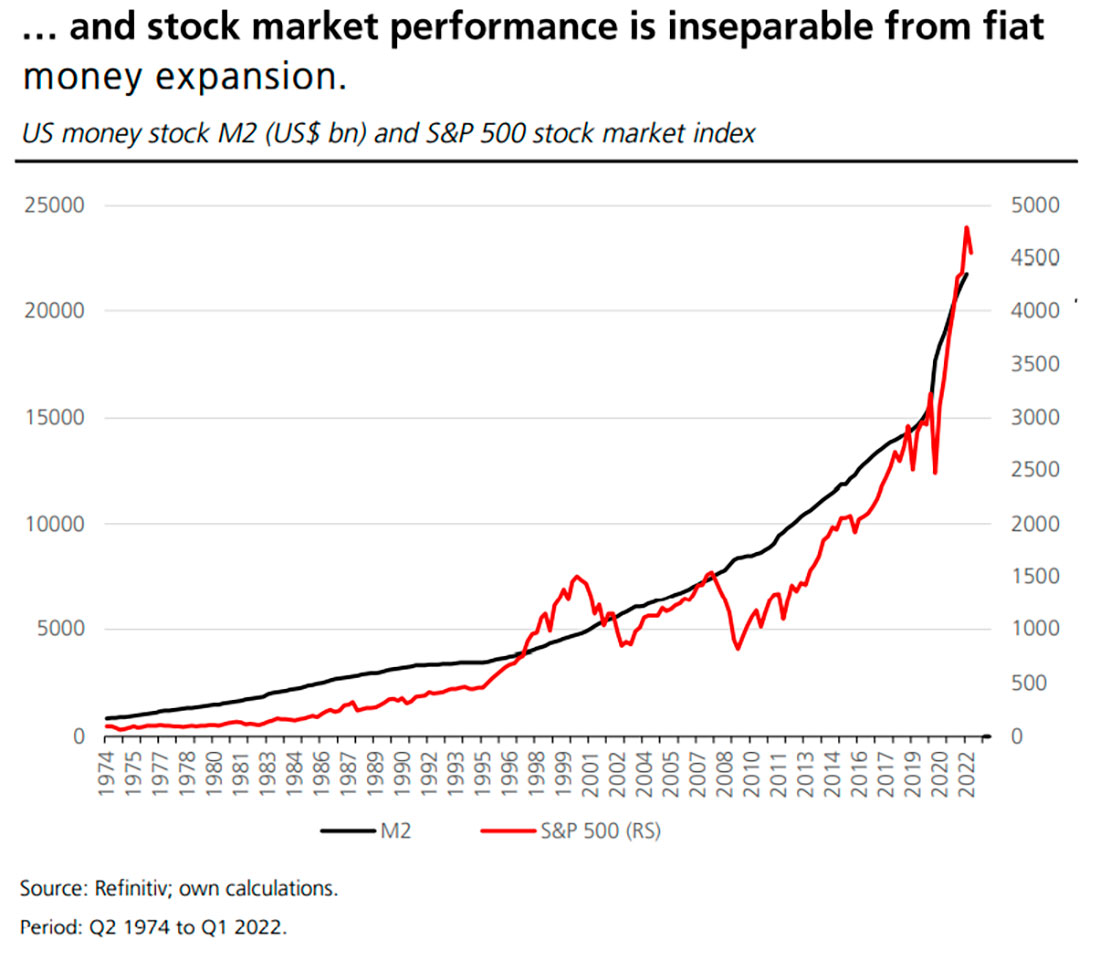

На следующем графике также показаны денежная масса США в миллиардах долларов и индекс фондового рынка S&P 500 с 1974 по начало 2022 года. Рост денежной массы в основном является результатом расширения банковского кредита, посредством которого создаются новые деньги.

Как видно, развитие денежной массы идет на одной волне с фондовым рынком. Почему? С одной стороны, увеличение номинального ВВП с течением времени отражается в росте стоимости компаний. С другой стороны, рост денежной массы приводит к росту цен на товары, включая цены на акции.

Другими словами: показатели фондового рынка — иногда в большей, иногда в меньшей степени — связаны с инфляцией цен на товары, вызванной созданием бумажных денег. С конца 2019 года по первый квартал 2022 года центральный банк США увеличил денежную массу М2 на 43%, в то время как фондовый рынок за тот же период прибавил 63%.

Поскольку увеличение денежной массы способствовало раздуванию номинального ВВП, оно также привело к (существенному) повышению цен на акции. Другими словами: денежная экспансия вызвала «инфляцию цен на активы».

Глядя на эти графики, можно сделать вывод: хроническое увеличение кредита и денежной массы в среднем было «весьма положительным» для производства и благосостояния. Однако это было бы довольно недальновидной интерпретацией. Для системы неразменных денег расширение кредита и денег приносит выгоду немногим за счет многих других. Более того, его «невидимый эффект» заключается в том, что он предотвращает все экономические успехи и возникающие в результате эффекты распределения дохода и богатства, которые имели бы место, если бы не было эмиссии дополнительных кредитов и бумажных денег.

Как предупреждают даже классические экономисты-теоретики, стимулирование экономики, вызванное деньгами и кредитами, недолговечно и в конечном итоге приведет к инфляции, как обрисовал Дэвид Юм в 1742 году:

Увеличение (количества денег) не имеет другого следствия, кроме повышения цены труда и товаров. На пути к этим изменениям увеличение денежной массы может иметь некоторое влияние, провоцируя рост промышленности, но после того, как цены установлены — оно не имеет никакого влияния.

Однако сегодняшнее интеллектуальное убеждение экономического мейнстрима, в котором доминирует кейнсианская экономика, заключается в том, что, снижая процентные ставки, центральный банк может стимулировать экономический рост и занятость. Поэтому неудивительно, что, особенно в периоды, когда инфляция считается «контролируемой», центральные банки вынуждены проводить «экспансионистскую» денежно-кредитную политику для борьбы с рецессией. На самом деле широко считается «уместным», если денежно-кредитная политика поддерживает стоимость заимствований на минимально возможном уровне.

Однако с приливом ликвидности возникают несоответствия, искажение относительных цен. Рано или поздно искусственная денежная и кредитная экспансия становится неустойчивой и превращается в рецессию. В невежестве и/или в неспособности определить те самые силы, ответственные за экономическое недомогание, а именно чрезмерное создание денег и кредита в прошлом, падение производства и рост безработицы, провоцируют публичные призывы к еще большему смягчению денежно-кредитной политики.

Центральные банки не в состоянии противостоять таким требованиям, если у них нет «привязки» — то есть (фиксированного) правила, которое сдерживает увеличение денежной и кредитной массы в повседневных операциях. В отсутствие такого ограничения центральные банки, столкнувшиеся с тяжелым экономическим кризисом, скорее всего, будут вынуждены пойти на компромисс между целями экономического роста и занятости и сохранением стоимости денег, тем самым ставя под угрозу важнейший столп свободного общества.

На этом фоне сегодняшняя денежно-кредитная политика действительно напоминает беззаконное предприятие. Преобладает мнение, что «таргетирование инфляции» (IT) — так называемая современная концепция с точки зрения большинства центральных банков — поможет предотвратить непреднамеренные проблемы денежно-кредитной политики. Однако на практике у IT нет никакого внешнего якоря.

В рамках IT именно центральный банк сам рассчитывает прогнозы инфляции, которые, в свою очередь, определяют, как банк устанавливает процентные ставки; установление количественного ограничения денежной и кредитной экспансии обычно не рассматривается как цель политики. Таким образом, таргетирование инфляции вряд ли может внушить уверенность в том, что они снизят угрозу стоимости бумажных денег, исходящую от правительств (в форме мошенничества/неправомерного использования) и/или политически независимых лиц, определяющих денежно-кредитную политику (в форме ошибок в политике).

Возврат к «денежно-кредитной политике без правил» начался в начале 1990-х годов, когда различные центральные банки отказались от денежных агрегатов в качестве основного ориентира для установления процентных ставок. Утверждалось, что «спрос на деньги» стал нестабильным показателем в «краткосрочной перспективе» и что, как таковые, деньги больше нельзя использовать в качестве критерия при определении денежно-кредитной политики, особенно когда политики принимали решения по процентным ставкам каждые несколько недель. Однако с тех пор эта идея не была ничем заменена.

Ввиду возвращения свободы действий в денежно-кредитной политике было бы полезно процитировать озабоченность Хайека; а именно, что инфляция «является неизбежным результатом политики, которая рассматривает все другие решения как данные, к которым необходимо приспособить денежную массу, чтобы ущерб, причиняемый другими мерами, был как можно меньше заметен».

В долгосрочной перспективе такая политика приведет к тому, что центральные банки станут «заложниками своих собственных решений, когда другие вынуждают их принимать меры, которые, как они знают, вредны».

Какой урок мы можем извлечь из этого? Неотъемлемые риски сегодняшнего стандарта бумажных денег — сама способность увеличивать запас денег и кредита по желанию фактически на любую сумму в любое время — больше не получают должного внимания: установление ограничения на увеличение количества денег и кредита не имеет значения.

Таким образом, дискреционное обращение с бумажными деньгами существенно увеличивает вероятность дорогостоящего банкротства. Первым шагом к возвращению к принципу надежных денег, который соответствует идеалу свободного общества, было бы проведение денежно-кредитной политики, ограничивающей — или полностью останавливающей — рост денежной массы.