Около двух пятых спроса на золото обеспечивают частные инвесторы и центральные банки, которые рассматривают драгметалл как актив безопасности, который способен защитить сбережения.

Когда процентные ставки близки к нулю или ниже нуля, как это было во всем мире в течение большей части последних двух лет, мало кто беспокоится об отсутствии дивидендов, купонов или процентов от инвестиций в золотые монеты и слитки. Но, когда ситуация начинает меняться, люди переводят свои средства в активы, которые приносят доход.

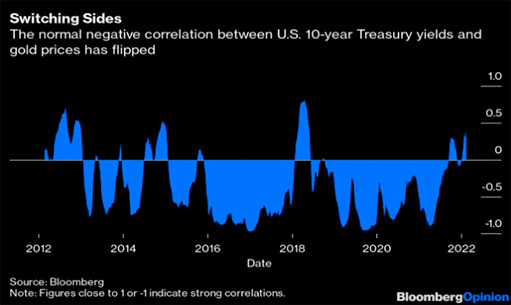

Однако, этого пока не произошло. С начала года драгоценный металл торгуется преимущественно в боковике, и типичная отрицательная корреляция между двумя активами, в соответствии с которой повышение доходности казначейских облигаций ведет к снижению цены золота, и наоборот, значительно ослабла.

Это можно было бы частично объяснить геополитической напряженностью на границе Украины, но взгляд на сонные уровни волатильности товарных опционов, торгуемых в Чикаго, показывает, что в настоящее время трейдеры не обращают особого внимания на новости.

Спрос на золото в Китае и Индии

Вот альтернативная гипотеза: золото заручилось поддержкой благодаря покупательским привычкам азиатских потребителей.

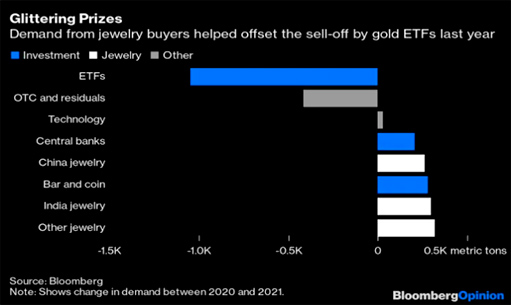

По данным Всемирного совета по золоту, в прошлом году покупки ювелирных изделий в Индии почти удвоились до 611 метрических тонн. В материковом Китае потребление подскочило на 63% до 675 тонн.

556 тонн ювелирных изделий, купленных только в этих двух странах, в 2021 году было достаточно, чтобы почти полностью компенсировать снижение чистого потребления со стороны частных инвесторов и центральных банков на 558 тонн под воздействием самой крупной распродажи биржевых фондов за восемь лет.

Многие из покупок, которые раньше совершали китайские потребители, в настоящее время не актуальны. В 2019 году они потратили $255 миллиардов долларов на зарубежные поездки, но политика страны по борьбе с Covid-19 привела к тому, что количество поездок за границу в прошлом году составило примерно четверть от этого уровня. Подавляющее большинство в регионе ожидает, что все вернется на круги своя в 2024 году или позже.

Драгоценные призы

Хотя в прошлом году розничные продажи выросли самыми быстрыми темпами с 2013 года, они еще не вернулись к доковидным уровням, несмотря на то, что разрыв между располагаемым доходом и потребительскими расходами горожан продолжает увеличиваться. Фондовые рынки по-прежнему уверены, что эта скупость в конечном итоге уступит место расточительности. Предварительные оценки производителя дорогих спиртных напитков Kweichow Moutai Co. и Chow Tai Fook Jewellery Group Ltd., гонконгского ритейлера с тысячами торговых точек на материке, остаются высокими, что говорит о том, что инвесторы не видят особых перспектив снижения прибыли.

В Индии картина не так уж и отличается, несмотря на менее агрессивную кампанию по борьбе с Covid-19.

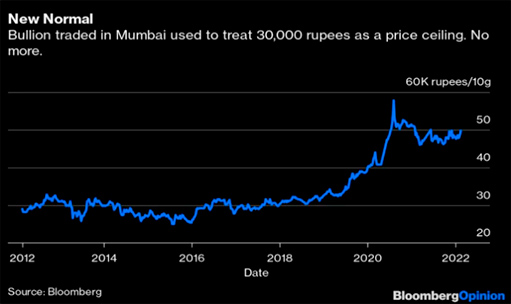

Импорт золота в прошлом году увеличился более чем вдвое, поскольку индийцы начали проводить свадьбы и торжества, отложенные из-за пандемии. Давнее эмпирическое правило, согласно которому спрос на золото в Индии падает всякий раз, когда цена поднимается выше примерно 30.000 рупий за 10 граммов, похоже, кануло в Лету.

После двух лет значительного превышения этого рубежа спрос на золото на душу населения в прошлом году достиг самого высокого значения с 2017 года.

Новая норма

Все это значительно усложняет прогнозирование дальнейшего направления золота. Наиболее чувствительные к цене игроки на рынке золота — частные инвесторы в слитки, монеты и ETF — в последние годы уходят с рынка, а в прошлом году чистые покупки стали самыми низкими с 2015.

На их место приходит растущая армия покупателей ювелирных изделий, которые не делают упор на прибыль, а руководствуются мотивами, которые нелегко измерить в рамках экономической статистики: оптимизмом, уверенностью и даже любовью. Вероятно, это будет поддерживать спрос на золото и цену драгметалла в течение какого-то времени.