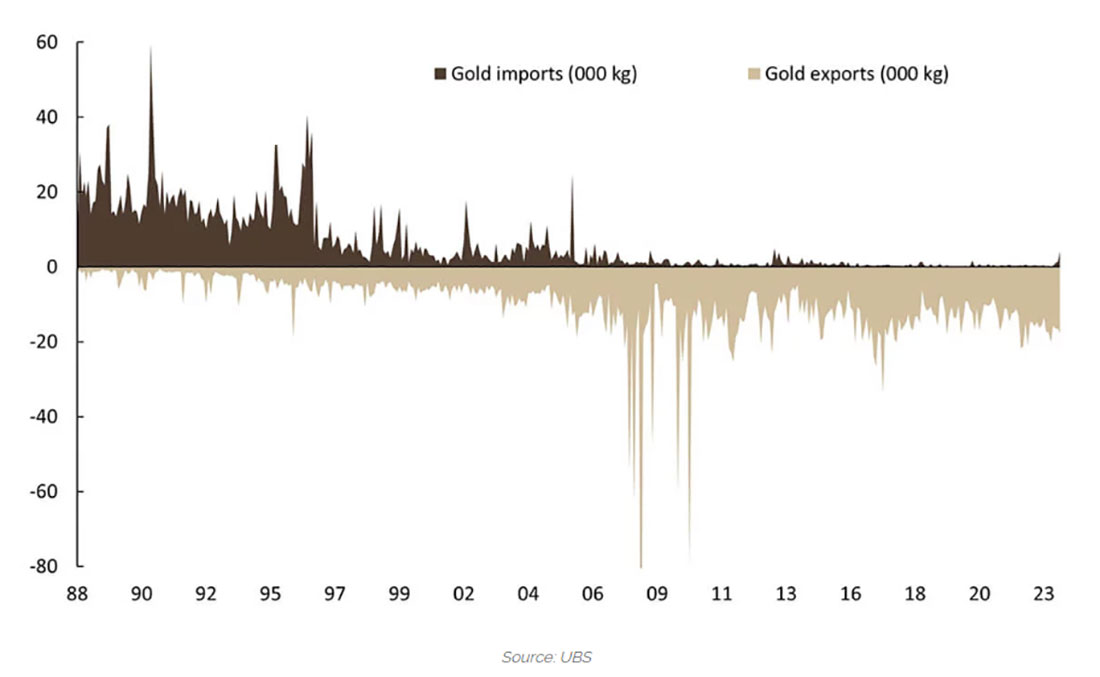

До появления Китая на мировом рынке золота Япония была одним из крупнейших импортеров драгметалла в мире. В 1980-х и 1990-х годах в мои обязанности на работе входил импорт физического золота из Австралии, Швейцарии, Великобритании, Южной Африки и других стран. Однако динамика этого бизнеса начала меняться после введения налога на потребление и претерпела сильные изменения после того, как в 2000-х годах лопнул японский экономический пузырь. Затем страна стала чистым экспортером золота, что вынудило сменить траекторию нашей деловой деятельности.

За 14 лет работы в токийском филиале банка мы импортировали золото только один раз, зато активно экспортировали, в основном в Азию, а потом и в Лондон, когда спрос в Азии снизился. Налог на потребление, введенный в 1989 году в размере 3%, вырос до 5% в 1997 году, до 8% в 2014 и, наконец, до 10% в 2019. Какое это имеет отношение к инвестициям в золото? Когда вы покупаете золото в Японии, вы должны заплатить налог, но вы получите его обратно при продаже металла, поскольку налог должен платить тот, кто потребляет.

Теоретически, этот налог на потребление не должен оказывать негативного влияния на инвестиции в золото. Напротив, у него есть свои преимущества, поскольку вы можете получить 10% от продажной цены, независимо от того, какой налог — 0%, 3%, 5%, 8% или 10% — вы заплатили при покупке.

Однако данный налог оказывал совершенно иное влияние на японский рынок золота. Мы не в полной мере осознавали этого влияния, возможно, до начала 2000-х годов. В некоторых странах, как, например, Гонконг, нет налога на добавленную стоимость при покупке драгметалла. Ввоз золота из Гонконга в Японию без таможенной декларации и его последующая продажа позволяли прибавить потребительский налог к цене, который сейчас составляет 10%. 10%-ная прибыль от продажи золота стимулировала масштабную контрабанду со стороны частных лиц и преступных организаций. Ликвидация позиций по золоту по более высокой цене в иенах и контрабанда стали основными причинами японского экспорта драгметалла, несмотря на наличие одного небольшого золотого рудника, который добывает всего несколько тонн в год. В конце концов японское правительство приняло строгие меры по борьбе с контрабандой и дало указание компаниям не покупать золото, если нет подтверждения о том, что налог на потребление оплачен. Хотя полностью победить контрабанду не удалось, мы предполагаем, что ее объем снизился и ее влияние на японский рынок золота уменьшается.

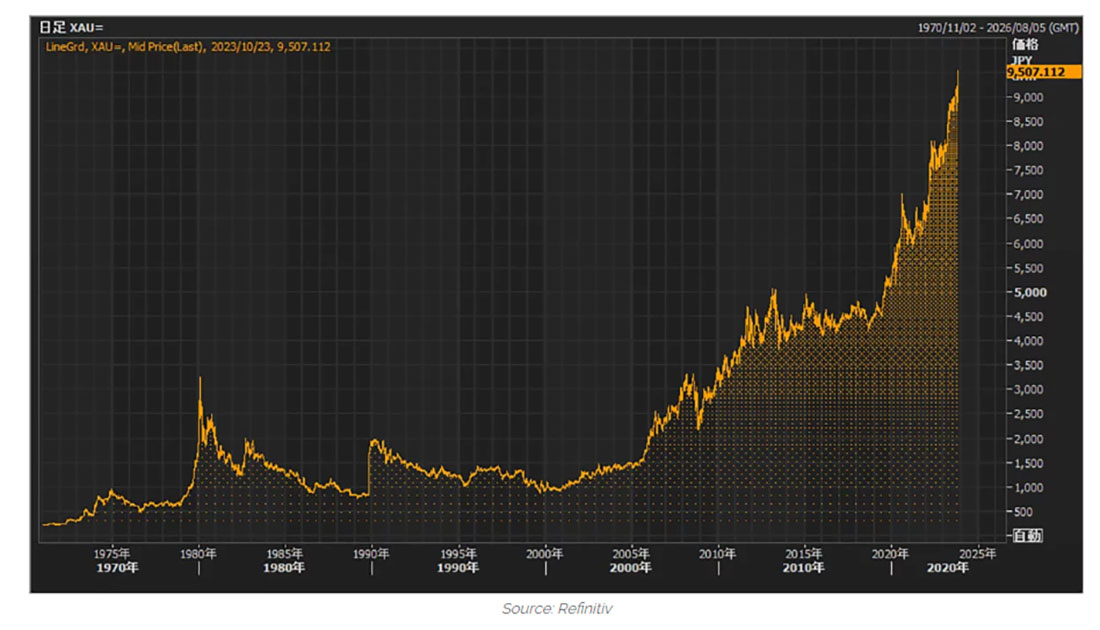

Сейчас золото привлекает как никогда много внимания со стороны японцев. В 1971 году, когда президент США Никсон объявил о том, что доллар больше не привязан к золоту, цена на драгметалл начала расти с фиксированных $35 долларов за унцию.

Спустя 51 год цена достигла $2.000 долларов, а это ошеломляющий 57-кратный рост стоимости по отношению к доллару США. Эта тенденция отражает естественный процесс, поскольку правительства стран мира свободно печатают фиатные деньги по своему усмотрению, в то время как предложение золота ограничено.

По большому счету, то же самое можно сказать и о драгметалле в японских иенах. Однако золото в иенах преодолело свой исторический максимум через два года после того, как это произошло с долларовой ценой. В этом году цена в иенах несколько раз побила свой рекордный максимум, а к моменту написания этой статьи она достигла 9.566 иен за грамм. В 1971 году стоимость золота в иенах составляла около 250 иен за грамм; таким образом, в японской валюте золото выросло примерно в 38 раз.

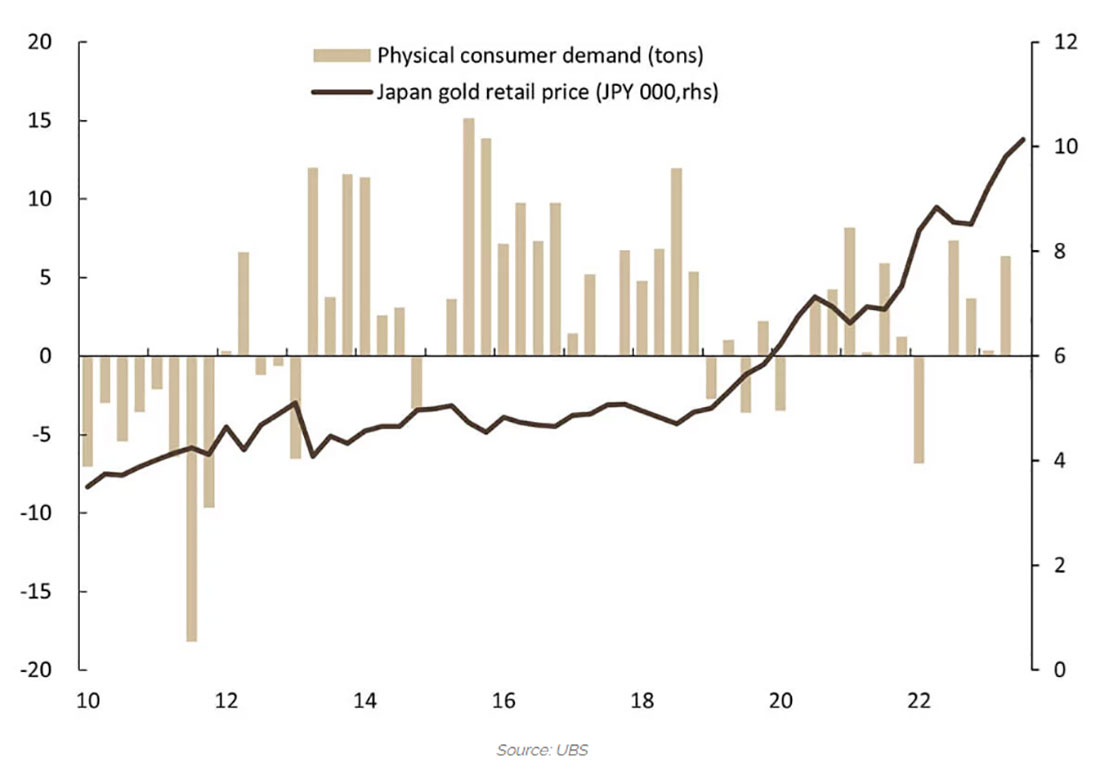

В прошлом всякий раз, когда цена подскакивала на 500 иен за грамм, японцы начинали активно продавать золотые слитки и ювелирные изделия. В крупных розничных магазинах продавцы выстраивались в длинные очереди. И наоборот, когда рынок падал, люди выстраивались в очередь, чтобы купить золото. Когда я много лет назад торговал на Tocom, моя простая, но неизменно прибыльная торговая стратегия основывалась на склонности японских инвесторов к поиску выгодных сделок, в отличие от стиля западных инвесторов, следующих тенденциям. Когда Лондон и Нью-Йорк продавали золото, что приводило к падению цен, японские инвесторы использовали возможности, чтобы заключить выгодные сделки, и так же в случае с покупками западных инвесторов и ростом цен.

Однако стратегия японских инвесторов начала меняться в последние годы, даже несмотря на то, что цена на золото в иенах достигла невиданных уровней. Естественно, можно было бы ожидать всплеска продаж со стороны владельцев золота, но этого не происходит. Повышение цен всегда привлекало продавцов в крупные розничные магазины, но в настоящее время магазины сообщают о балансе между продажами и покупками. Запасы золотых ETF в США и Европе сокращаются, а японские биржевые фонды постоянно увеличивают их, несмотря на исторически высокие цены.

Отношение к драгоценному металлу изменилось по нескольким причинам:

- Смена поколений инвесторов: с 1980-х годов до недавнего времени основными покупателями золота выступали старшие поколения. Однако сейчас старшее поколение продает свои запасы, и на рынок выходит молодежь. Десять лет назад более 90% участников моего инвестиционного семинара были мужчины и женщины старше 30 лет. В последнее время, особенно после пандемии Covid, большинство стали составлять люди в возрасте от 20 до 30 лет. Молодые инвесторы не застали период, когда золото торговалось около 1.000 иен за грамм. Ценовые уровни, которые раньше удерживали от инвестирования в золото, не имеют особого значения для молодого поколения.

- Продолжающееся обесценивание иены: в этот год японская валюта вступила с курсом 131 иена за доллар и с тех пор снизилась до 150. По отношению к доллару США иена обесценилась примерно на 8,7%. В условиях инфляционного давления японские инвесторы смотрят на национальную валюту с растущим беспокойством. Старшие поколения традиционно отдавали предпочтение банковским депозитам, но этот вариант больше не гарантирует защиту от обесценивания. Сейчас все больше инвесторов рассматривают золото как средство защиты от инфляции и обесценивания иены.

Инвестиции в золото продолжают расти, несмотря на повышение цен. Это объясняет, почему японцы скупают драгоценный металл, несмотря на исторически высокие ценовые значения.