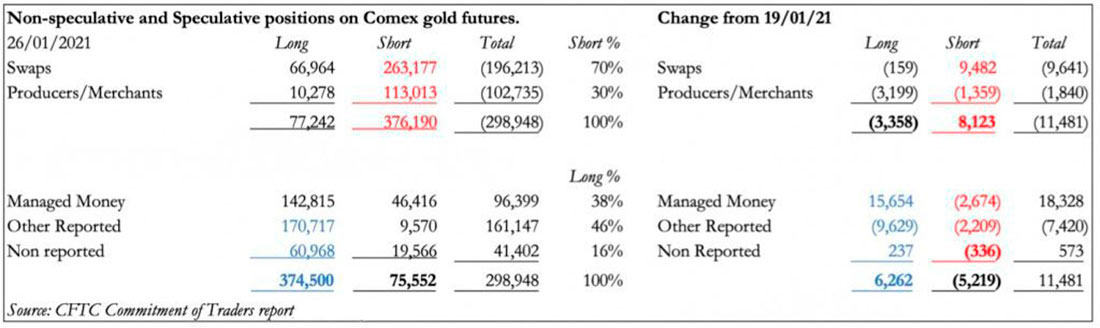

Две недели назад объем чистых длинных позиций в категории управляемых денег (хедж-фонды) сократился на 38.000 контрактов. На той неделе он увеличился на 18.328 контрактов. Трейдеры из других подотчетных категорий снизили свои чистые длинные позиции на 7.420 контрактов.

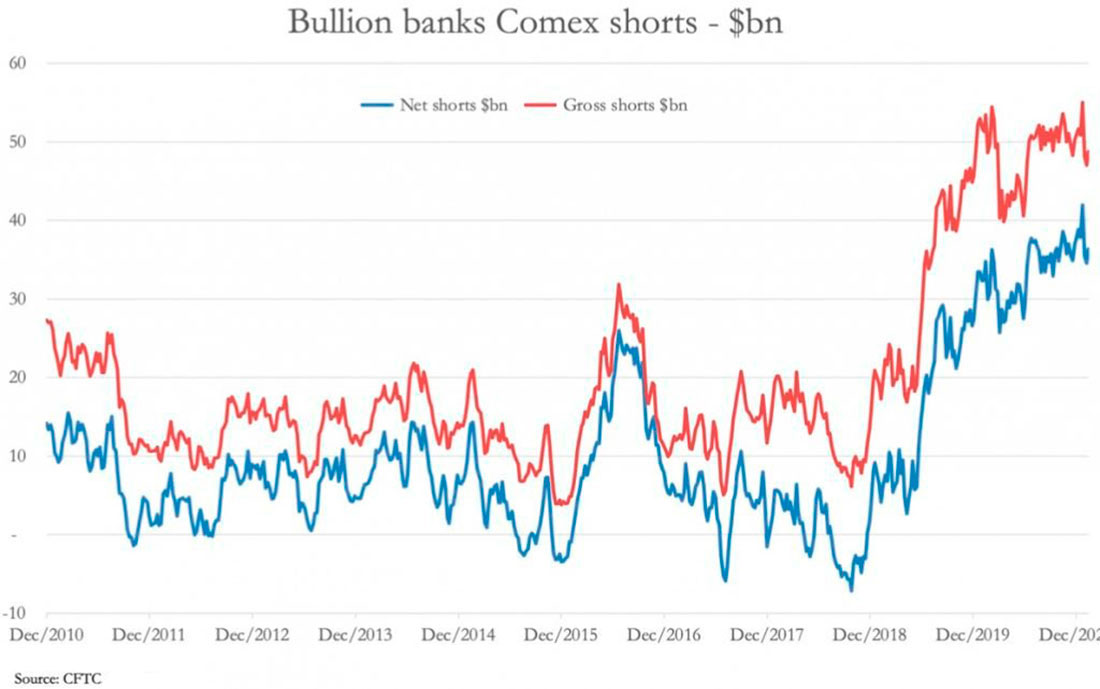

Между тем, банки маркет-мейкеры ушли в чистую короткую позицию еще на 9.641 контракт, повысив уровень вовлеченности в рынок, как показано на следующем графике.

Неудивительно, что резкий приток инвесторов 29 января в серебряный фонд SLV напугал банки маркет-мейкеры, и как только покупки пошли на убыль, они быстро снизили цены.

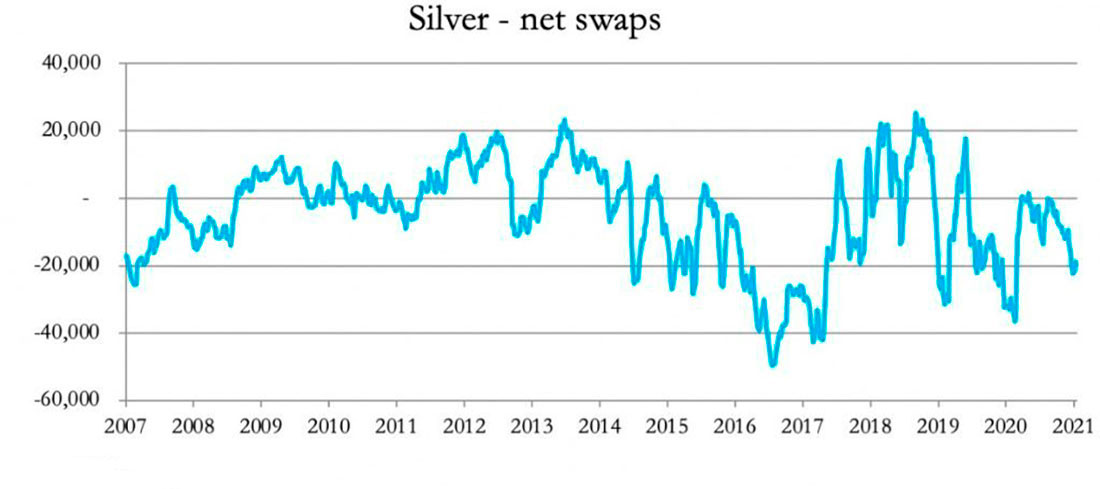

На следующем графике видны их позиции по серебру.

Объем их чистых шортов составляет 19.830 контрактов по 5.000 унций — всего 99.150.000 унций. Движение в субботу, которое почти вдвое превысило волатильность изменения цены на золото, должно было нанести ущерб банкам.

Тот факт, что обычные люди начали бороться с крупными игроками на рынке драгметаллов, устраивая сжатия, является неожиданным, но важным событием. Обычно банки маркет-мейкеры открывают длинные позиции на лондонской фондовой бирже и хеджируют свои позиции на Comex. Некоторое время назад они отказались от этой разумной политики и застряли в шорте на Comex, не имея ликвидности в Лондоне. Таким образом, мелкие инвесторы Robinhood пришли к выводу, что, короткие сжатия на рынке серебра помогают получить огромную прибыль.

Сжатие серебра привело к росту цен на золото, платину, палладий и даже на очень короткое время фьючерсов на нефть марки WTI. Удивительно, что такое событие оказало влияние не только на рынок серебра. Если игроки Robinhood заполонят рынок серебра с тем же азартом, с которым они скупили акции, где хедж-фонды имели короткие позиции, они обрушат контракты Comex на золото и серебро и некоторые банки маркет-мейкеры вместе с ними.