Некоторые экономисты преуменьшают риск, связанный с повышенной инфляцией, заявляя, что сравнения со стагфляцией 1970-х годов кажутся необоснованными. Они говорят, что профсоюзы слабее, а экономика в меньшей степени зависит от энергии, чем в прошлом, что снижает вероятность материализации инфляционных рисков. Изабель Шнабель, член правления Европейского центрального банка, даже сравнила нынешний всплеск инфляции с чиханием, т. е. «реакцией экономики на поднявшуюся пыль в результате пандемии и последующего восстановления». Правы ли эти аналитики?

Что ж, в некотором смысле они правы. Экономика не находится в состоянии стагнации с незначительным или нулевым ростом и растущим уровнем безработицы. Напротив, рынок труда США постоянно улучшается. Верно также и то, что за последние пятьдесят лет снизились как переговорная сила рабочих, так и доля энергии в общих расходах.

Однако общая инфляция не вызвана ни заработной платой, ни ценами на энергоносители. Более высокая заработная плата просто означает меньшую прибыль, поэтому, хотя сотрудники могут потреблять больше, работодатели могут тратить меньше. Если заработная плата устанавливается выше потенциальных рыночных ставок, возникает безработица, а не инфляция.

Точно так же более высокие цены на энергоносители влияют на структуру расходов, но не на общий денежный спрос на товары и услуги. Это работает следующим образом: когда цена на нефть растет, людям приходится тратить больше денег на нефть (при условии, что количество потребляемой нефти остается неизменным), что оставляет меньше денег для других товаров и услуг. Таким образом, общая сумма денег, потраченных на товары, не изменится. Как следствие, изменится структура относительных цен, но повсеместного роста цен не произойдет.

Другими словами, изречение Милтона Фридмана остается в силе:

Инфляция всегда и везде является денежным феноменом.

Это довольно простой механизм, даже центральные банкиры должны быть в состоянии понять его: если запас товаров остается неизменным, а запас денег увеличивается, это, как выразился Фрэнк Шостак, «должно привести к тому, что больше денег будет потрачено на неизменный товарный запас — увеличение средней цены товара».

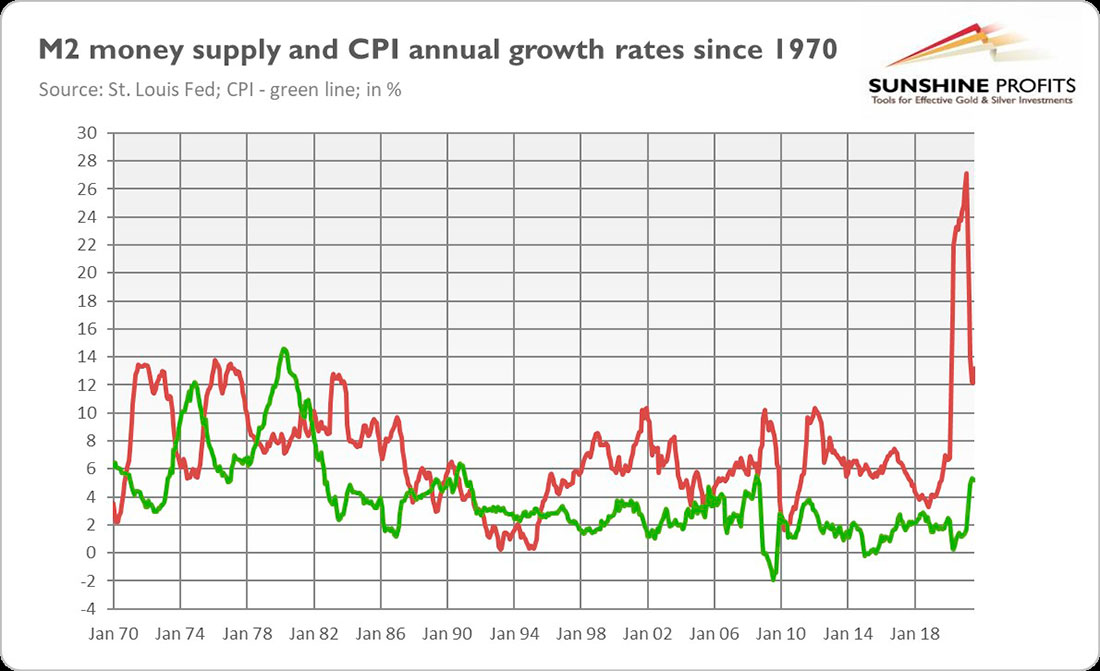

Давайте посмотрим на график ниже, на котором показаны годовые темпы роста широкой денежной массы (M2, красная линия) и ИПЦ (зеленая линия). Мы можем отметить два важных момента. Во-первых, в 1970-е годы темпы роста широкой денежной массы были относительно высокими, поскольку в какой-то момент они достигли двузначных значений. Как следствие, инфляция ускорилась, на какое-то время подскочив выше 10%. Другими словами, родилась стагфляция.

С тех пор темпы роста денежной массы никогда не достигали двузначных цифр на длительной основе, включая Великую рецессию, поэтому такая высокая инфляция никогда не материализовалась. А потом пришла пандемия. В марте 2020 года темпы роста денежной массы превысили 10% порог и больше не вернулись к прежним уровням. В феврале 2021 года он достиг рекордной отметки в 27,1%.

Темпы роста денежного агрегата М2 с тех пор замедлились, снизившись до все еще относительно высокого уровня в 13%. Это показатель, который почти вдвое превышает допандемический уровень (6,8% в феврале 2020 года) и долгосрочный средний уровень (7,1% за период 1960-2021 годов). Так что на самом деле, учитывая резкий рост широкой денежной массы и монетарную теорию инфляции, быстро растущие цены совсем не должны вызывать удивления.

Во-вторых, существует задержка между ростом денежной массы и увеличением темпов инфляции. Вот почему некоторые аналитики не верят в количественную теорию денег — между двумя переменными нет четкой положительной корреляции. Это действительно так, но только если вы берете обе переменные из одних и тех же периодов. Коэффициент корреляции становится значимым и положительным, когда вы берете темпы инфляции с отставанием от денежной массы на 18-24 месяца. Как объясняют Джон Гринвуд и Стив Ханке в заключении для Wall Street Journal:

Согласно монетаризму, инфляция цен на активы должна была произойти с задержкой от 1 до 9 месяцев. Затем, с задержкой от 6 до 18 месяцев, экономическая активность должна была начать восстанавливаться. Наконец, после задержки от 12 до 24 месяцев должна была наступить общая инфляция.

Если это соотношение верно, то инфляция не исчезнет в ближайшее время. В конце концов, денежная масса ускорилась в марте 2020 года и достигла пика в феврале 2021 года, увеличившись более чем в четыре раза по сравнению с «оптимальными» темпами, которые, по мнению Гринвуда и Ханке, позволили бы удерживать инфляцию на уровне 2%.

В соответствии с монетаристским описанием, ставки ИПЦ ускорились в марте 2021 года, ровно через год после резкого увеличения денежной массы. Таким образом, если это отставание будет стабильным, пик инфляции должен произойти в первом квартале 2022 года, а инфляция должна оставаться высокой как минимум до середины 2022 года.

Что это значит для рынка золота? Что ж, если изложенная выше теория инфляции верна, повышенная инфляция останется с нами еще несколько месяцев. Следовательно, это не временное явление, как нам сообщает центральный банк. Вместо этого инфляция должна оставаться высокой в течение некоторого времени, то есть до тех пор, пока рост денежной массы не замедлится и не упадет ниже 10% на устойчивой основе. Более того, скорость обращения денег, которая резко упала, когда началась пандемия, вероятно, вырастет в ближайшие месяцы, что дополнительно повысит инфляцию.

Таким образом, я бы сказал, что Милтон Фридман, вероятно, прогнозировал бы более устойчивую инфляцию, чем Джером Пауэлл, направив часть своих средств на покупку золота. В конце концов, золото считается страховкой от инфляции, и оно должно дорожать в период высокой и растущей инфляции. Хотя до сих пор на золото не повлияла более высокая инфляция, в какой-то момент это может измениться.

Собственно, в октябре опасения инвесторов по поводу инфляции усилились, и золото начало проявлять некоторую реакцию на инфляционное давление. Я делаю ставку на то, что следующий год будет лучше для золота, чем 2021: цикл ужесточения ФРС уже будет запущен, и, таким образом, трейдеры смогут сосредоточиться на инфляции, возможно, переведя часть своих средств в золото как актив-убежище.