Внезапно в начале 2022 года корреляция между реальными ставками и ценами на золото нарушилась. Причем значительно. Разрыв был огромным. Я обсуждаю это «несоответствие» уже несколько месяцев, но недавно некоторые ведущие СМИ и аналитики начали обращать на это внимание.

Анализ корреляции: золото и реальные процентные ставки

Для начала рассмотрим несколько графиков. Самый простой способ отслеживать процентные ставки в США с поправкой на инфляцию в режиме реального времени — наблюдать за ценой акций TIP ETF. Этот ETF представляет казначейские ценные бумаги, защищенные от инфляции (TIPS), и его цена движется обратно пропорционально реальным ставкам. Когда реальные ставки падают и становятся отрицательными, цена акций растет. И наоборот, когда реальные ставки становятся положительными и растут, цена акций падает.

Ниже приведен месячный график TIP ETF за 20 лет. Обратите внимание, что после Великого финансового кризиса 2008-2009 годов цена акций в значительной степени выросла, а реальные ставки упали. Показатель достиг своего пика в 2022 году и с тех пор резко упал, поскольку быстро растущие номинальные процентные ставки привели к повышению реальных ставок с поправкой на инфляцию.

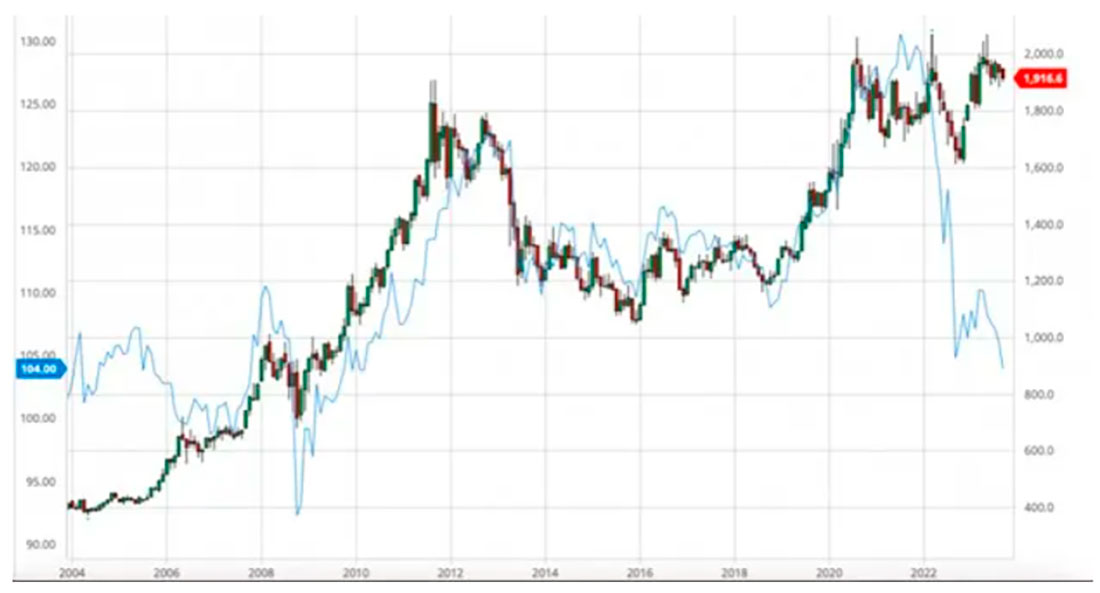

Далее, если мы построим график TIP ETF и цены золота на COMEX, вы увидите чрезвычайно тесную корреляцию, которая сохранялась до начала 2022 года. (Цена золота на COMEX показана в свечах, а цена TIP отображается в виде синей линии).

Но посмотрите, что произойдет, если мы добавим цены с начала 2022 года по настоящее время. Обратите внимание на резкое расхождение и «несоответствие» на графике ниже.

Судя по этому графику, можно подумать, что золото на COMEX сильно переоценено по сравнению с реальными процентными ставками. Учитывая, что реальные ставки, измеренные TIP, находятся на 13-летних максимумах (минимумах цен TIP), можно было бы ожидать, что цена золота на COMEX составит около $1.000 долларов за унцию. Но это не так. Вместо этого в последний раз цена золота находилась около $1.935 долларов за унцию, что всего лишь примерно на 6% ниже исторического максимума? В чем же дело?

И это вопрос, на который авторы Bloomberg и многие интернет-аналитики не могут ответить! Почему эта давняя и надежная корреляция внезапно нарушилась?

Исторический обзор лондонского золотого пула

У меня есть другой и простой для понимания ответ, который вы вряд ли услышите из «основных» источников, и он начинается с урока истории.

Вы знакомы с Лондонским золотым пулом? Если нет, вам следует узнать о том, как восемь стран пытались зафиксировать и управлять ценой на золото в 1961-1968 годах. В то время цена золота была привязана к доллару в соотношении $35 долларов за одну унцию золота. Чтобы поддерживать привязку, восемь стран продавали физическое золото на рынок всякий раз, когда цена превышала $35 долларов, а затем выкупали его обратно, когда цена падала ниже $35 долларов. Эта схема отлично работала... пока все не пошло наперекосяк.

К 1968 году страны-кредиторы с постоянно растущим предложением долларов начали конвертировать доллары в золото с такой скоростью, что восемь стран не поспевали с поставками физического металла. Привязка сломалась, Лондонский золотой пул рухнул, цена на золото взлетела, и к 1971 году президент США Ричард Никсон был вынужден «временно приостановить» конвертируемость доллара в золото, закрыв «золотое окно». Остальное, как говорится, уже история.

Введение фьючерсных контрактов на золото

Но это не решило проблему спроса на золото. Физического золота просто не было достаточно, чтобы продавать его по цене ниже $100 долларов за унцию, и, учитывая расходы Великого общества и войну, которую нужно было финансировать, печатание долларов в США продолжало расти. Так каким было решение? Алхимия.

Со времен Средневековья ученые пытались создать золото из других материалов, и все попытки терпели неудачу... до 1974 года. А что произошло в 1974 году? Банкиры создали фьючерсные контракты на золото и начали торговать ими на COMEX в Нью-Йорке 31 декабря того же года. Запрет на владение золотом гражданами США должен был прекратиться 1 января 1975 года, и банкиры опасались, что этот надвигающийся рост физического спроса приведет к еще большему росту цены на золото. Откуда взялось бы золото для удовлетворения этого спроса?

Банкиры/Алхимики нашли простой ответ. Они создали ценные бумаги и деривативы, которые были «так же хороши, как золото». Фьючерсные контракты обеспечили ценовое воздействие, которого до 1974 года можно было достичь только путем приобретения физического металла. Позже ETF и нераспределенные счета еще больше разбавят базу физического металла, предложив новые способы получить доступ к ценам без необходимости хранить реальный физический металл в сейфе.

И, к сожалению, инвесторы купились на это. Банки теперь могли удовлетворить физический спрос, предлагая «фальшивое золото». Банки также начали получать сборы и комиссионные за эти транзакции! Какая хорошая сделка! Кроме того, эти банки (называемые банками маркет-мейкерами) могли управлять ценами и манипулировать ими в своих интересах через рынки Лондона и Нью-Йорка. У них был металл, и они знали, где находятся заказы. Это дало им почти монопольный контроль над системой частичного резервирования и ценообразования цифровых деривативов. Инвестирующая общественность была удовлетворена относительной легкостью ценового воздействия, которую обеспечивали банки, а банки получали легкую и стабильную прибыль.

Однако, как и Лондонский золотой пул, эта схема может прекрасно работать… пока все не идет наперекосяк. А что может разрушить систему? Старый добрый спрос на физическое золото.

Равновесие на рынке золота: баланс цены и физического спроса

Видите ли, чтобы цена, «обнаруженная» в результате торговли деривативами, была актуальной, должен быть физический металл, поставляемый по этой цене дериватива. Вы можете сказать, что ваша цена составляет $1.900 долларов за унцию, но если вы не можете доставить покупателю реальный физический металл по этой цене, то ваша цена в $1.900 долларов — это ничто. Понятно?

Итак, теперь, вооружившись знаниями, мы готовы обсудить недавнее «несоответствие» между реальными процентными ставками и ценой золота на COMEX.

Давайте еще раз посмотрим на график TIP и золота на COMEX. Если бы простая корреляция сохранялась до 2022 года и далее, какой бы была цена на золотые деривативы в Лондоне/Нью-Йорке в конце 2023 года? $1.200 долларов? $1.000 долларов? Может, меньше?

Итак, почему цена все еще выше $1.900 долларов? Ну, ответ очевиден, не так ли? Потому что банки маркет-мейкеры, сохраняющие контроль над рынками Лондона и Нью-Йорка, по-прежнему обязаны продавать физический металл по ценам, установленным в цифровой форме. Очевидно, эти банки знают, что при падении цен физического металла просто не останется в наличии. Если они позволят цене дериватива упасть до $1.200 долларов, то им придется поставлять физический металл покупателям по цене $1.200 долларов за унцию. Таким образом, если они позволят цене дериватива упасть настолько, насколько указывают реальные ставки, они рискуют разрушить рыночную схему, с помощью которой они так хорошо зарабатывали в течение почти 50 лет!

Но подождите, скажете вы! LBMA утверждает, что лондонские рынки поддерживаются тысячами тонн физического металла. Ой, правда? Подавляющее большинство золота, находящегося в хранилищах LBMA, принадлежит Банку Англии или множеству золотых ETF, появившихся за последние два десятилетия.

В 2017 году LBMA сообщила, что в общей сложности в их запасах находится 7.449 тонн золота. Однако, принимая во внимание количество золота, принадлежащего Банку Англии или привязанного к обеспеченным золотом ETF, выясняется, что в хранилищах LBMA фактически хранилось только около 858 тонн золота.

Опять же, крайне важно, чтобы вы поняли этот простой момент. Если банки маркет-мейкеры не смогут обеспечить поток физического металла по цене, полученной в результате торговли деривативами, тогда вся их схема ценообразования рухнет. Учитывая, что глобальный спрос со стороны центральных банков и инвесторов находится на максимуме за несколько десятилетий, банки маркет-мейкеры знают, что падение цифровых цен будет только стимулировать еще больший физический спрос. Их главная задача в 2023 году — поддерживать равновесие, при котором можно будет найти достаточное количество физического драгметалла для ежедневных поставок. Резкое падение цен и одновременный всплеск спроса потенциально могут разрушить это равновесие.

Отчеты CFTC: взгляд на тенденции цен на золото

Неофициальное «доказательство» этого можно увидеть в еженедельных отчетах CFTC «Обязательства трейдеров». Если бы банки маркет-мейкеры, признанные в дезагрегированных отчетах «дилерами по свопам», были бы рады падению цен, они бы просто отступили и позволили спекулирующим хедж-фондам сократить цену до $1.000 долларов за унцию. Но они этого не делают. Вместо этого, при каждом падении цен и по мере роста коротких позиций хедж-фондов, банки маркет-мейкеры закрывают короткие позиции и открывают длинные. Поступая таким образом, банки создают нижний предел цены. В прошлом году, как мы неоднократно писали тогда, нижний предел цены золота на COMEX явно был около $1.650 долларов, а цены серебра — $19 долларов. В 2023 году эти минимальные цены приблизились к $1.900 долларам и $23 долларам соответственно.

Это не значит, что цена золота на COMEX не может немного упасть. Если падение цены до $1.800 долларов приведет к такой капитуляции розничных инвесторов, что банки маркет-мейкеры смогут забрать некоторое количество физического металла из GLD — для которого они являются «Авторизованными участниками» и единственными сторонами, которым разрешено изымать металл — тогда, возможно, банки смогут высвободить достаточное количество золота из этого ETF, чтобы оно перетекло в суверенный и институциональный физический спрос, который, несомненно, возникнет при падении цен? Может быть.

Однако тут делается очень большая ставка на настроения инвесторов. Если розничное ценовое воздействие (ETF) останется устойчивым при будущем падении цен, единственным оставшимся инструментом для банков будет открытая короткая позиция по некоторым акциям ETF, а затем изъятие металла. В настоящее время это может показаться очень рискованной стратегией, и для банкиров это маловероятный путь.

Текущая цена золота: факторы, противоречащие историческим ожиданиям

Итак, в заключение, я хочу сказать следующее: цена на золото остается выше $1.900 долларов за унцию, хотя историческая связь между ценой и реальными процентными ставками предполагает, что она должна быть вдвое ниже. Ведущие журналисты, эксперты и аналитики по-прежнему озадачены внезапной «дискорреляцией» между реальными ставками и золотом. Однако я надеюсь, что, прочитав эту статью, вы поймете наиболее вероятное объяснение этой новой динамики рынка золота.