Золото растет на фоне ослабления доллара

Цены на золото резко упали в прошлом году после достижения рекордного максимума выше $2.000 долларов, поскольку оказались под давлением из-за укрепления валюты США и ужесточения политики ФРС. При росте процентных ставок золото, которое не приносит прибыли, теряет свою привлекательность.

Аппетит инвесторов к драгметаллу снизился в 2022 году. Минувший год стал вторым годом оттока инвесторов из золотых ETF к ряду. Как сообщил World Gold Council (WGC), в том году продажи акций золотых фондов составили $3 млрд долларов, и в итоге активы ETF к окончанию года упали на 3,4% до $202,7 млрд.

Но драгоценный металл вырос почти на 20% с начала ноября, превысив отметку $1.900 долларов в начале 2023 года, чему способствовал более слабый доллар и ожидания относительно небольшого повышения ставок ФРС на фоне признаков замедления инфляции в США.

Согласно последнему исследованию S&P, в январе конъюнктура рынка в США снова ухудшились, поскольку спрос на товары и услуги упал четвертый месяц подряд.

Как показал отчет по индексу потребительских цен, опубликованный ранее в этом месяце, в декабре годовой уровень инфляции снизился шестой месяц подряд до 6,5% с 7,1%, что повышает шансы того, что ФРС замедлит темпы ужесточения денежно-кредитной политики.

Экономист Джеймс Найтли предполагает, что ФРС может прекратить повышение ставки после февральского заседания. В условиях усиления признаков рецессии и замедления инфляции вероятность снижения ставок ФРС в конце года растет. В настоящее время Найтли ожидает, что последнее повышение ставки произойдет в марте и составит 25 б.п..

Реальная доходность тоже снизилась, что оказало поддержку золоту. Для 10-летних облигаций значение достигло максимальных отметок более чем за 10 лет в прошлом году, что привело к падению золота с мартовского максимума до минимума чуть выше $1.600 долларов в ноябре. Растущая стоимость владения золотом оттолкнула инвесторов. Падение реальной доходности с ноября способствовало росту оптимизма в отношении золота, и оно поднялось выше $1.900 долларов за унцию.

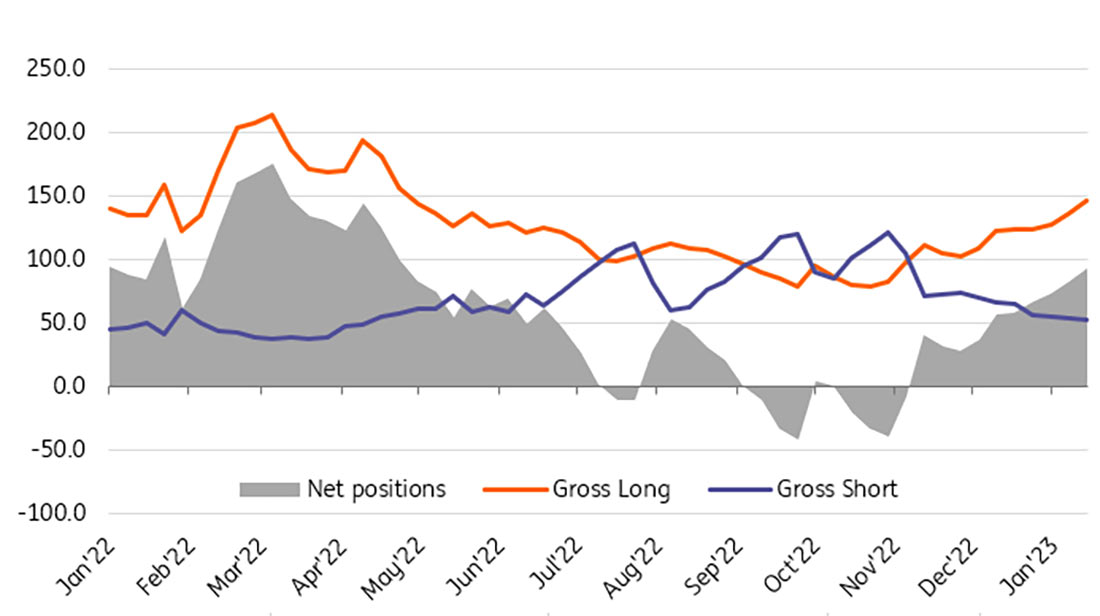

Между тем, последние данные CFTC показали, что спекулянты увеличили объем своих длинных позиций по золоту на COMEX на 10.783 контрактов седьмую неделю подряд, в результате чего на прошлой отчетной неделе их чистая длинная позиция составила 93.357 контрактов. Это свидетельствует о самом бычьем настрое почти за девять месяцев.

Однако настроения инвесторов в ETF остаются неизменными. Ралли золота еще не заручилось их поддержкой, поскольку общие запасы металла ETF в этом году упали еще на 0,2%, несмотря на рост цен.

Спрос центробанков на золото бьет рекорды

По сообщениям WGC, покупки центробанков за первые девять месяцев прошлого года побили все рекорды с 1967 года. В условиях крайне высокой неопределенности и инфляции банки, вероятно, используют драгметалл в качестве инструмента сбережения.

Месяцем ранее ЦБ по всему миру приобрели 673 т. В предпоследнем квартале они купили почти 400 т — это самая крупная квартальная покупка с начала ведения статистики в 2000 году.

В указанный период лидирующие позиции заняла Турция: страна приобрела 31 т, и драгметалл составил около 29% ее общих запасов. Второе место досталось Узбекистану, закупившему 26 т, а в середине лета Катар сообщил о своей крупнейшей месячной покупке за всю историю наблюдений с 1967 года.

Между тем, в январе НБК поделился, что в декабре пополнил свои золотые резервы на 30 т после того, как купил 32 т в ноябре. К завершению 2022 года золотые запасы КНР достигли 2.011 т.

При сохранении текущих рисков мы полагаем, что центробанки продолжат покупать золото в ближайшие месяцы.

Падение спроса на золото в Китае в 2022 году

Как сообщила Китайской ассоциации золота (CGA), потребление драгметалла в КНР снизилось в прошлом году на 10,6% г/г до 1.001,7 т. Спад был вызван снижением интереса к слиткам и монетам, который упал на 17,23%. Согласно CGA, спрос на украшения сократился на 8% до 654,32 т.

Спрос на ювелирные изделия из золота резко восстановилось в начале 2022, но снова упало после вспышек Covid, в то время как высокие цены на золото замедлили инвестиционный и промышленный спрос.

Ожидается, что снятие карантинов в Китае и отказ от строгой политики по борьбе с COVID-19 должны способствовать восстановлению китайского спроса на золото в 2023 году.

Также спрос на золото в Китае может подняться благодаря усилиям правительства по стимулированию потребления, о чем было сказано на Центральной рабочей конференции по экономике в конце прошлого года.

Краткосрочный спрос может заручиться сезонным импульсом в связи с праздничной неделей в Китае с 21 по 27 января.

Денежно-кредитная политика США будет иметь решающее значение для золота

Мы полагаем, что золото останется чувствительным к монетарной политике ФРС. Менее ястребиная политика, вероятно, приведет к ослаблению доллара США, что поддержит цены на золото. Признаки возвращения центробанка к ястребиной позиции, скорее всего, подтолкнет золото вниз.

Между тем обеспокоенность по поводу рецессии также будут благоприятно влиять на драгметалл, а продолжающееся ослабление американской валюты будет толкать его вверх.

Мы ожидаем, что золото будет расти в течение 2023 года, и в четвертом квартале средняя цена составит $1.900 долларов за унцию.