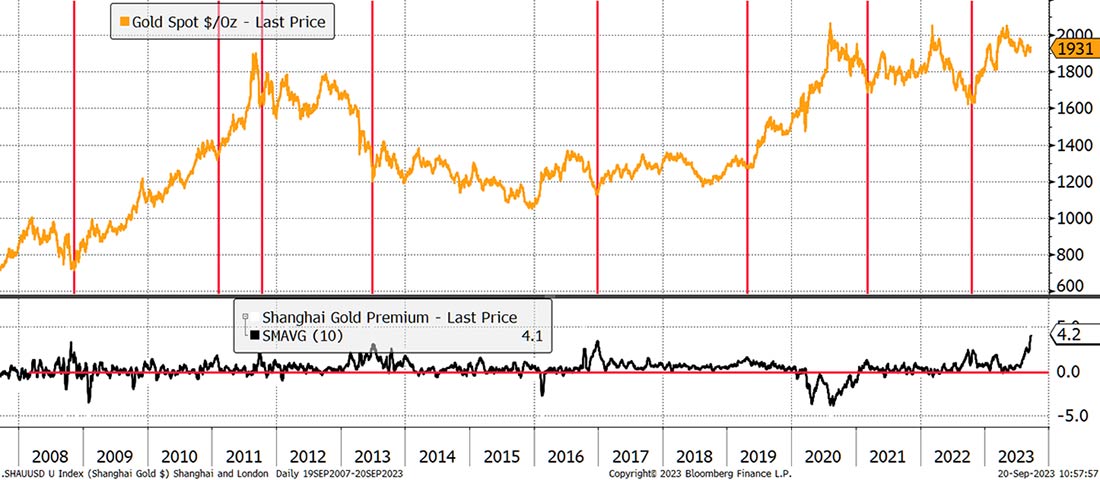

В августе Китай продолжил наращивать золотые резервы, и китайские ETF сообщили о притоке инвесторов. Напротив, другие мировые золотые ETF зафиксировали значительный отток средств. Шанхайская премия немного снизилась в понедельник, поскольку Народный банк Китая снял временные ограничения на импорт драгоценного металла, однако снова выросла.

Экономический рост в стране замедляется, а валюта падает. Золото — это эффективный способ вывезти благосостояние «из страны», все еще находясь в ней. В этом прелесть ликвидных альтернативных активов.

Я слежу за динамикой премий в Шанхае в течение нескольких лет, и она выглядит оптимистично. Красными линиями отмечен рост премий с 2008 года. За этим, как правило, следует рост цен на золото, в основном потому, что спрос в Китае растет, и иногда существенно.

Обратите также внимание на то, что дисконт, когда золото в Китае стоит дешевле, чем в мире, — редкое и кратковременное явление. Важный период наступил после пандемии COVID-19: тогда июньский дисконт совпал с пиком цен на золото. Нынешние премии необычайно высоки, что привело к росту контрабанды.

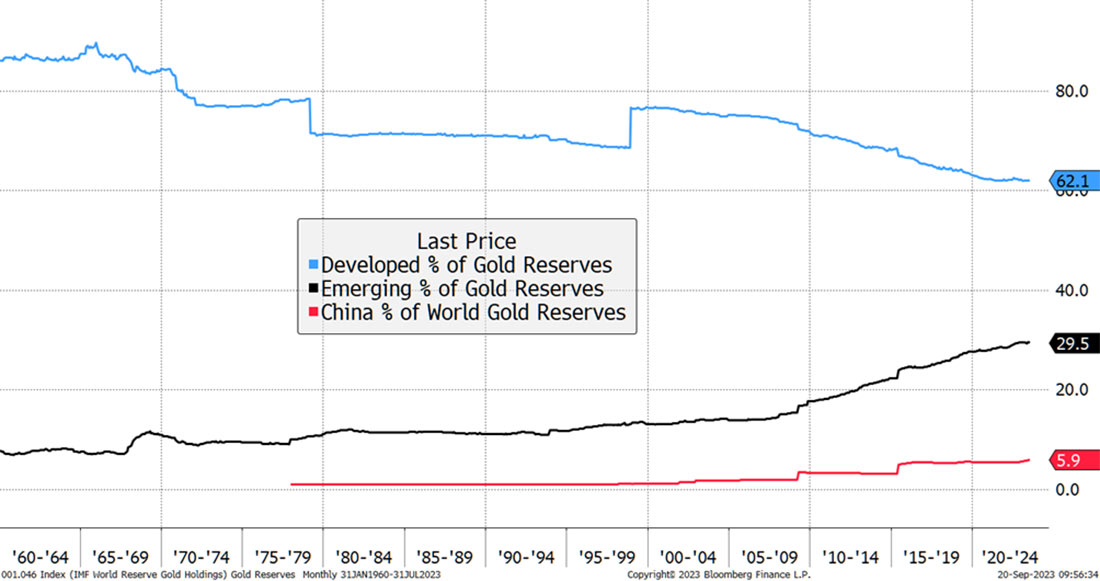

В последние годы влияние Китая на рынок золота усилилось. В 2014 году Китай запустил Шанхайскую биржу золота; также центробанк страны увеличивает официальные резервы, которые, по мнению некоторых людей, сильно занижены. Это вполне может быть правдой, потому что официальный золотой запас Китая составляет всего 5,9% от мировых резервов.

Доля в 5,9% кажется крохотной для второй по величине экономики мира. Для сравнения, на долю Европы приходится 11,7%, а на долю США — 22,8%. Однако, если сложить вместе, то доля развитых стран падает, в то время как доля развивающихся стран растет. Недавнее поведение Народного банка Китая говорит о том, что Китай стремится наверстать упущенное.

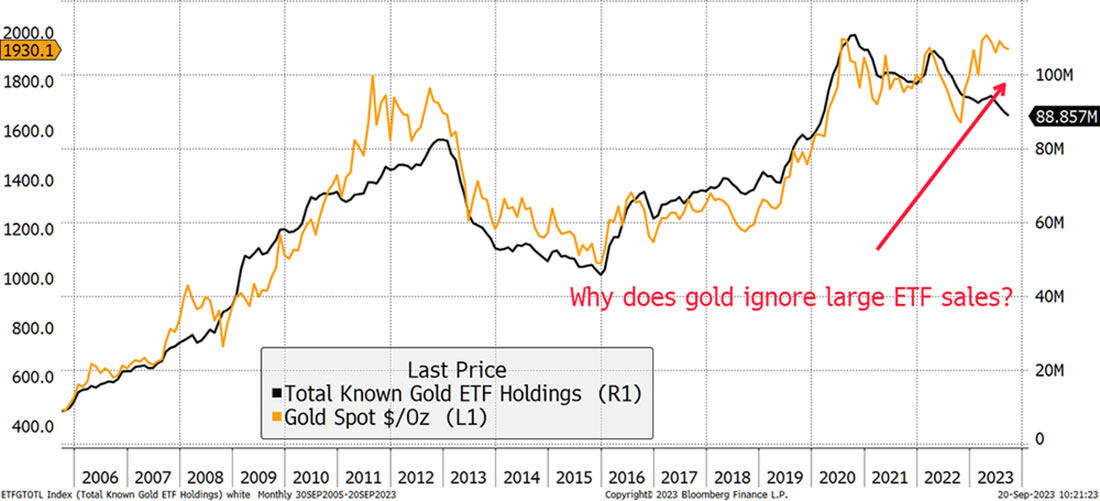

За последние год-два это стало важным фактором для цен на золото. Аналитики на рынке золота привыкли к идее, что главным образом цена драгметалла зависит от золотых ETF. В течение 15 лет цены на золото и потоки ETF демонстрировали тесную связь, но недавно корреляция нарушилась.

С 2020 года хранилища покинули ошеломляющие 21 миллион унций золота. Активы ETF достигли пика в $220 миллиардов долларов, но к настоящем моменту показатель упал до $171 миллиарда долларов. Разумно было ожидать, что это приведет к падению цен на золото до $1.700 долларов, но этого не произошло.

Возможно, именно рост китайских резервов компенсировал падение активов ETF. На графике показаны китайские резервы и активы ETF.

Суть в том, что в Китае спрос на золото выше, чем где-либо еще, и это обусловлено тем, что люди ищут надежное убежище для своих денег, а правительство стремится к усилению влияния. Как говорится, «все пути ведут к золоту».

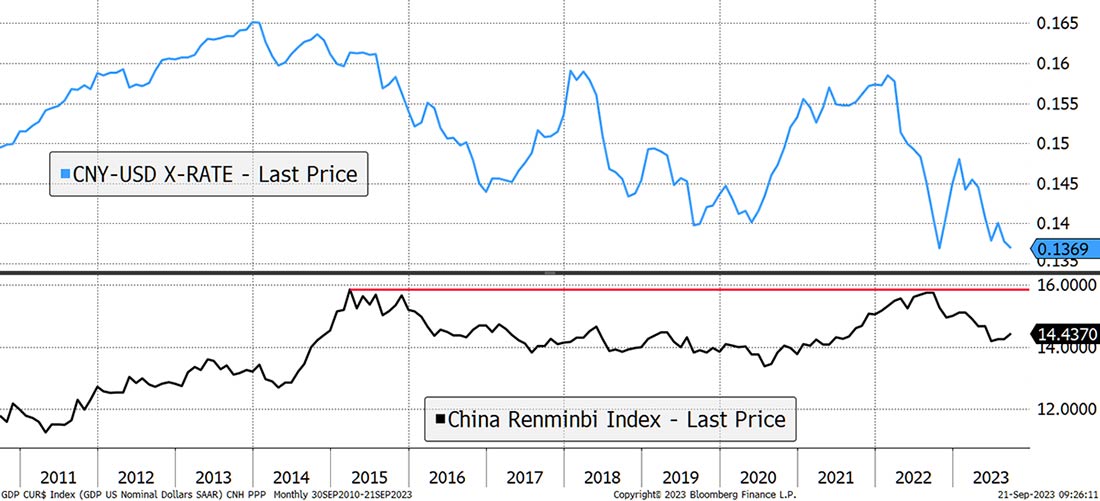

Рост в Китае замедляется, а валюта падает

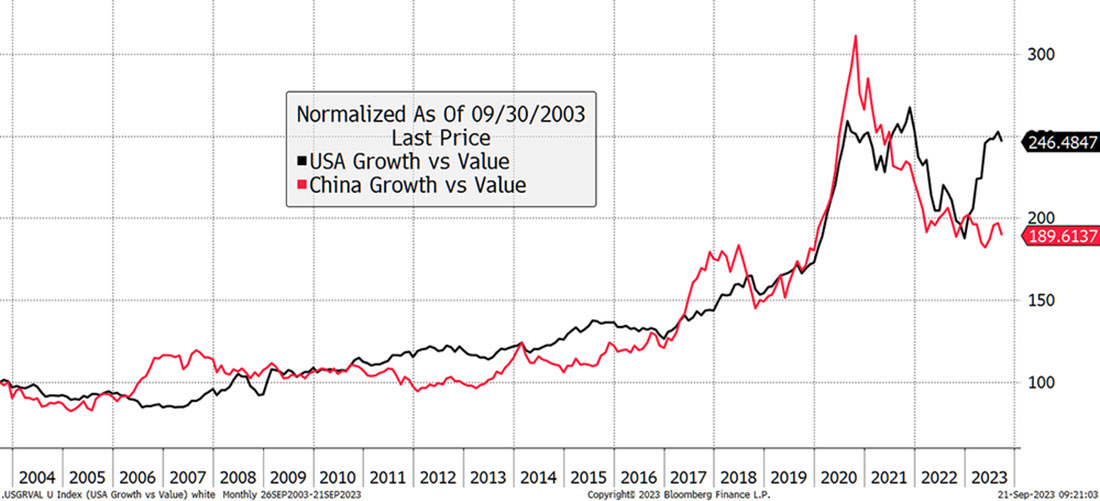

Есть много способов проанализировать экономическую активность в Китае, но официальной статистики ВВП лучше избегать. С 2006 года траектории соотношения китайских и американских акций роста и стоимости практически совпадали до недавнего времени.

Это еще одно из многих расхождений в данных, которые возникли после локдаунов и роста геополитической напряженности. Ситуация изменилась, и приведенный выше график показывает, что Китай больше не лидирует по акциям роста, а значит, их экспансия застопорилась, в то время как рынок США держится. Конечно, рынок США тоже может развернуться, что кажется весьма вероятным, учитывая оценки акций роста в стране. Тем не менее, в Китае дела обстоят хуже.

Девальвация, как правило, — хорошая идея во время экономического спада, потому что это делает страну более конкурентоспособной, но не путайте ее с созданием чего-то ценного. Это просто смягчает удар и делает спады менее болезненными.

Может показаться, что девальвация началась в 2014 году, но нет. Это видно на следующем графике, где юань измеряется по отношению к корзине мировых валют без учета доллара США. Он держался на удивление хорошо и начал обесцениваться только в середине 2022 года, а недавно достиг десятилетнего минимума.

Несмотря на все разговоры о масштабной девальвации в Китае, на самом деле она только началась. Валюта немного ослабла, что является результатом низких процентных ставок. В отличие от США и Европы, Народный банк Китая смягчает денежно-кредитную политику в попытке стимулировать экономический рост.

Давайте не будем забывать, что низкие ставки идут на пользу золоту. Моя модель оценки стоимости золота показывает рост при низких ставках и высоких инфляционных ожиданиях. Наихудший сценарий — это высокие ставки и падение инфляции, что и наблюдается в настоящее время.

Драгметалл преуспеет, если инфляция окажется устойчивой, в то время как ставки снова снизятся.

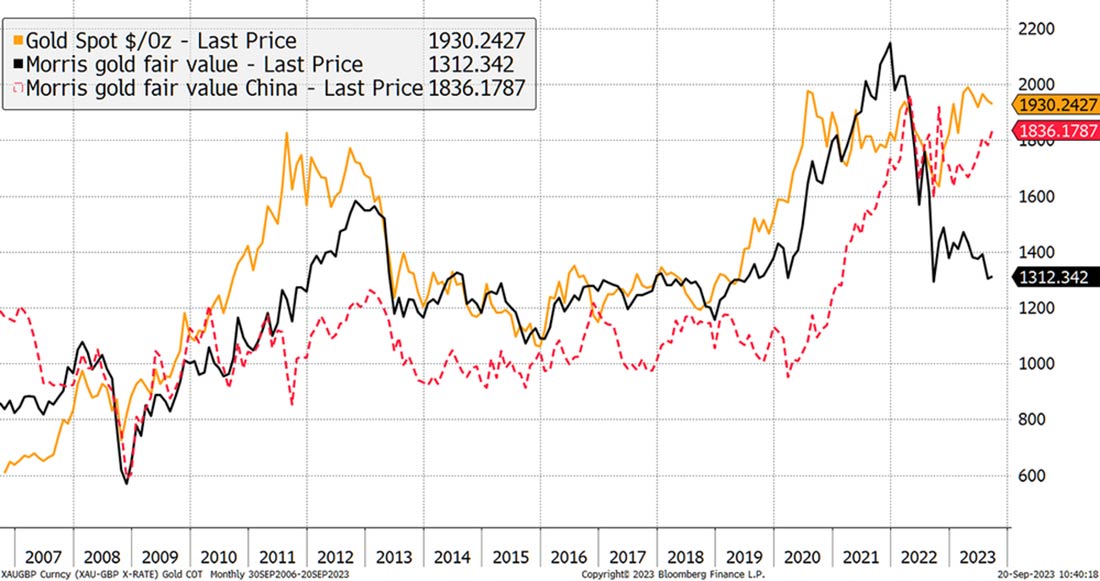

С учетом данных по ставкам в США справедливая стоимость золота сейчас составляет $1.312 долларов, что отражает степень ужесточения денежно-кредитных условий.

Однако, если заменить в расчетах казначейские облигации США китайскими облигациями, справедливая стоимость подскочит с $1.312 в США до $1.836 в Китае. Какой показатель сильнее повлияет на цену золота в будущем?

Безусловно, корреляция со вторым показателем растет, а с первым — падает.

Нет сомнений в том, что влияние Китая на цену золота усиливается. Драгоценный металл глубоко укоренился в культуре страны, и китайцы понимают макроэкономические преимущества владения золотом.

Три важных аспекта

Наконец, я расскажу о трех ключевых аспектах для рынка золота. Если два из них или более являются оптимистичными, я определяю рынок золота как бычий. Спойлер: он действительно бычий.

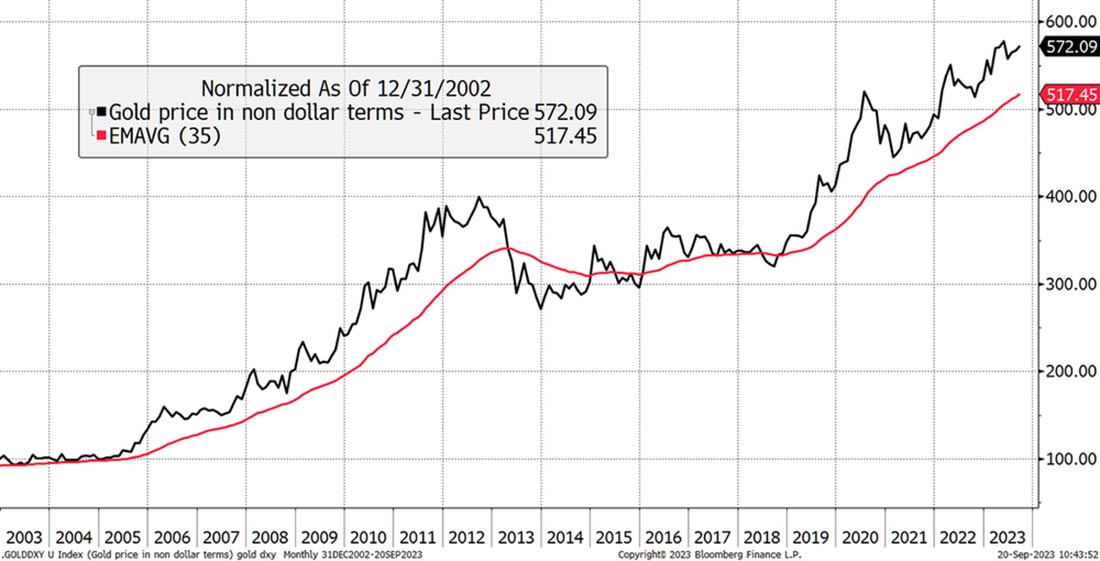

Во-первых, золото остается сильным в недолларовом выражении, поскольку его цена растет практически во всех валютах.

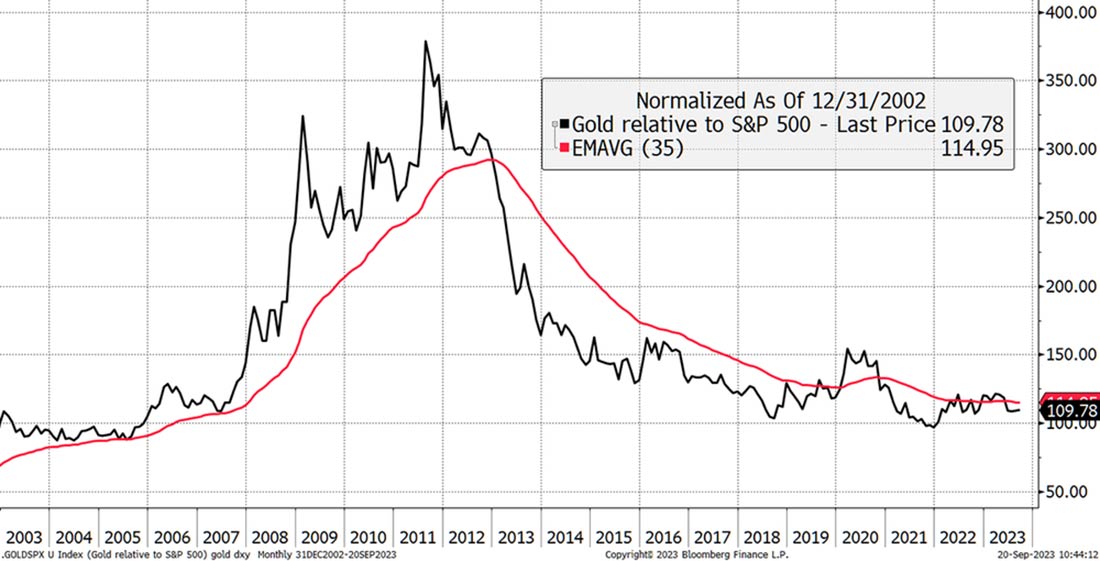

Драгметалл хорошо показывает себя и по сравнению с фондовым рынком. Выделить можно только S&P 500, поскольку технологические акции укрепили позиции в этом году. Но золото опережает остальные мировые фондовые рынки и американские индексы, не столь богатые на акции технологических компаний. Суть в том, что золото прекрасно себя чувствует по отношению к акциям.

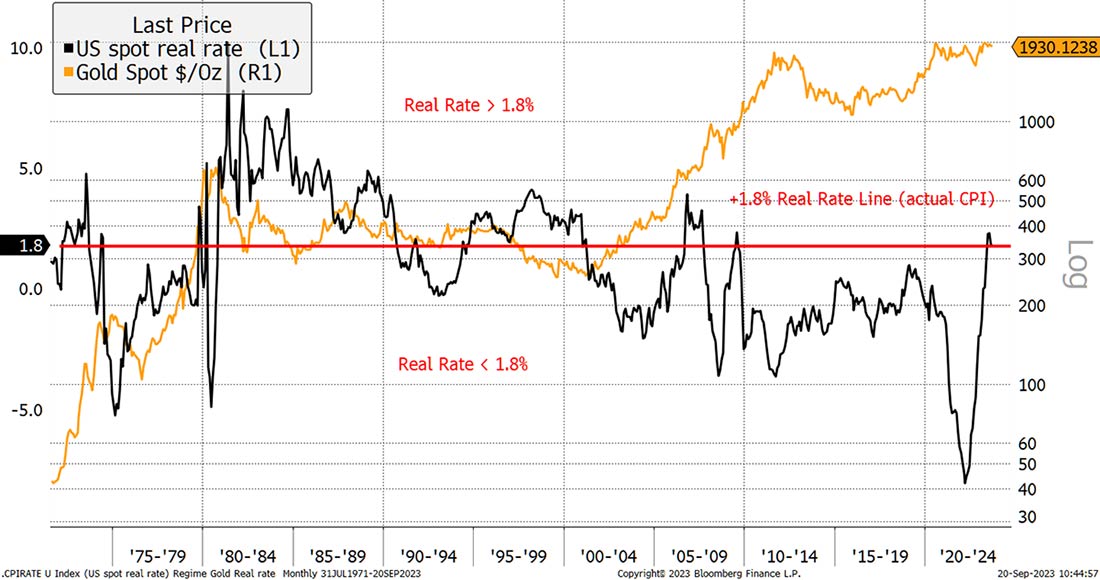

динамика реальных ставок в США и цена золота

Так было в 2006 году. Это скорее случай осознания того, что реальные ставки могут подняться еще выше, а это убивает бычьи рынки золота. С другой стороны, длительных периодов положительных реальных процентных ставок в 21 веке не наблюдалось. Многие считают, что финансовая система, и так обремененная долгами, не справится с этим. И я тоже так думаю.

Отчасти привлекательность золота заключается в том, что это старейшая и наиболее распространенная форма твердых денег.

Заключение

Федеральная резервная система заявила, что процентные ставки будут оставаться высокими в течение длительного периода времени. Пока дела идут не очень хорошо, и золото падает вместе с акциями. Но когда ставки начнут падать (возможно, в конце следующего года), золото значительно превзойдет акции, как это было при крахе доткомов и в 2008 году.