В течение последних двух лет золото было одним из самых эффективных классов активов.

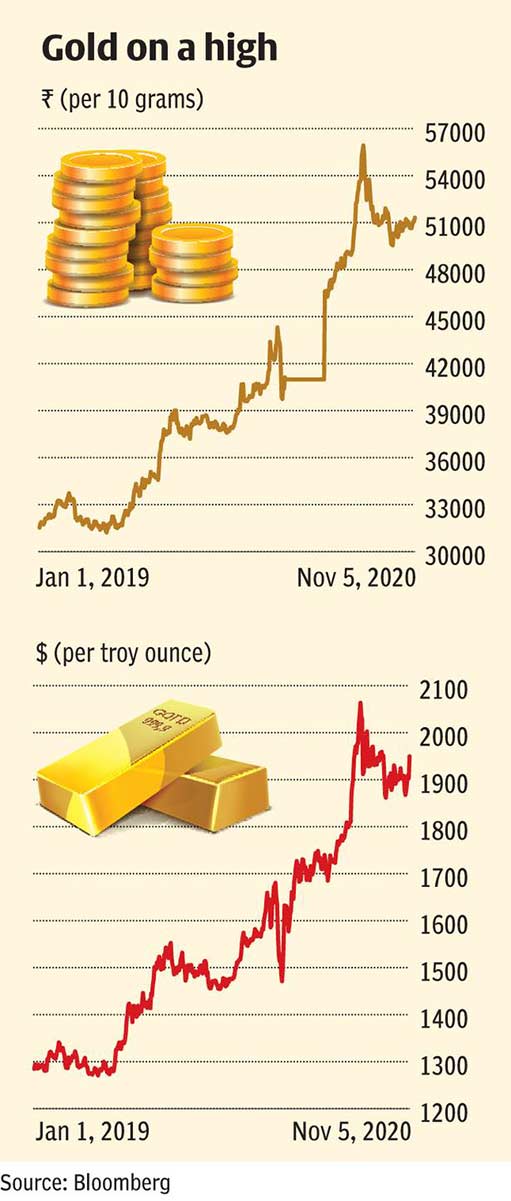

В 2019 календарном году золото выросло на 24% в рупиях, тогда как индекс Nifty 50 прибавил всего 12%. С начала 2020 доходность золота в рупиях составила 34%, тогда как Nifty 50 продемонстрировал почти нулевую доходность.

С тех пор, как желтый металл торговался в диапазоне от $1150 до $1375 долларов за тройскую унцию в период с 2014 по 2019, он прошел долгий путь.

Первоначально ралли было вызвано опасениями замедления роста мировой экономики, и в то же время центральные банки начали активно пополнять свои золотовалютные резервы. Источниками геополитической неопределенности, которые позже только подлили масла в огонь, служили торговый конфликт между США и Китаем и Брекзит. Когда мировая экономика изо всех сил пыталась добиться значимого роста, по ней ударила вспышка коронавируса. То, что первоначально казалось эпидемией внутри Китая, в начале 2020 года превратилось в глобальную пандемию, породившую страх по всему миру. Страны на разных континентах объявили общенациональный карантин, что сильно повлияло на экономическую активность.

В результате фондовые рынки стали нестабильными, а доходность облигаций упала, поскольку инвесторы хлынули в активы безопасности. В центре внимания оказалось золото — «тихая гавань», привлекательная с точки зрения сохранения богатства и диверсификации портфеля, а потому эффективная в условиях турбулентности.

Чтобы смягчить потенциальное экономическое воздействие COVID-19, центральные банки по всему миру прибегли к масштабным мерам по обеспечению ликвидности, что стало важным фактором роста цены золота. В августе 2020 года драгоценный металл зафиксировал новый рекордный максимум — $2075 долларов. На момент достижения пика годовой прирост золота в 2020 составлял около 36%. В рупиях прибыль для индийских инвесторов составила 43%.

Однако после достижения вершины на рынке драгоценного металла инвесторы немного остепенились, и мировая цена золота снизилась до уровня $1900 долларов.

Таким образом, возникает вопрос: ралли на рынке золота иссякает или это только начало? Давайте посмотрим, как формируются некоторые факторы, влияющие на цену металла.

Меры стимулирования ЦБ

В последние годы мировая цена золота находилась под сильным влиянием инвестиционного спроса, который, в свою очередь, связан с глобальными потоками ликвидности, подпитываемыми центральными банками. Все финансовые активы, которые стали жертвами безудержной распродажи в марте 2020 года, быстро восстановились после того, как страны объявили о введении мер по борьбе с COVID-19. Центральные банки возобновили политику постоянного снижения ставок и значительно повысили уровень ликвидности на своих рынках.

Пакет стимулирующих мер ФРС составил 3 триллиона долларов, Европейского центрального банка (ЕЦБ) — 1,35 триллиона евро (1,6 триллиона долларов), Банка Англии — 745 миллиардов фунтов стерлингов (1 триллион долларов), а Банка Японии — 110 триллионов йен (1,05 трлн долларов). Новый приток денег, вброшенных на рынки активов, помог цене золота подняться, так как инвестиционный спрос резко возрос.

Цена, которая к концу марта составляла около $1570, за пять месяцев выросла до $2075 долларов. За то же время в рупиях золото подорожало с 40.989 до 56.013.

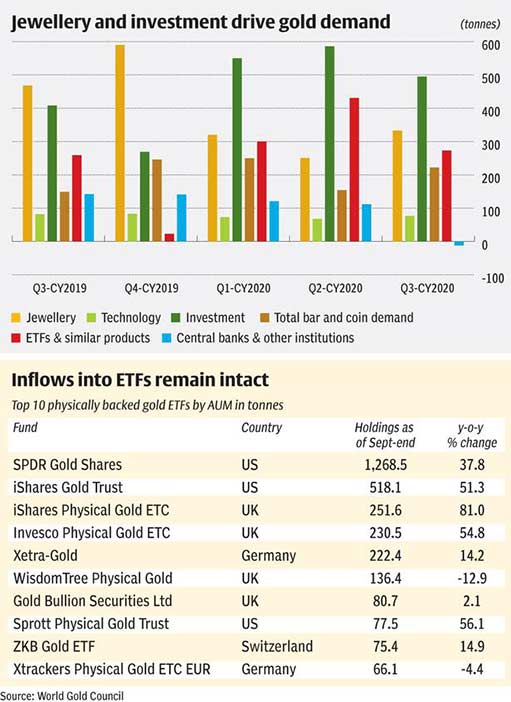

Примечательно, что в апреле-сентябре этого года инвестиционный спрос вырос до 1080 тонн по сравнению с 703 тоннами за аналогичный период прошлого года.

Сейчас центральные банки открыты для дальнейшего вливания ликвидности в случае необходимости. Недавняя вторая волна пандемии, особенно в США и регионе евро, повышает необходимость принятия дополнительных мер стимулирования. Германия и Франция ввели новые карантинные меры, что повлияло на темпы восстановления экономики. Если за этим последует очередной пакет финансовой помощи, цена золота будет расти.

Помимо этого, среда низких процентных ставок снижает привлекательность инструментов с фиксированным доходом и выставляет золото в лучшем свете, поскольку инвесторы рассматривают его как эффективное средство сохранения капитала.

Прогнозы роста инфляции

Золото всегда играло ключевую роль в страховании от инфляции, так как оно сохраняет ценность вложений лучше, чем бумажные деньги.

В последнее время возвращение высокой инфляции неоднократно застигало специалистов по экономическим прогнозам врасплох. Трудности с цепочками поставок, вызванные коронавирусом, влияние погодных изменений на мировое сельскохозяйственное производство в этом году и зарождающийся природный феномен Ла-Нинья лишь некоторые из факторов, которые привели к росту цен на сельскохозяйственные товары во всем мире и, следовательно, к продовольственной инфляции.

В рамках последних экономических прогнозов ФРС пересмотрела свои инфляционные ожидания в сторону повышения. Ожидается, что базовая инфляция в США в 2020 году составит 1,5% (на 50 базисных пунктов выше предыдущего прогноза), а в 2021 году она может вырасти до 1,7% (на 20 базисных пунктов больше). Согласно прогнозам ЕЦБ, инфляция в регионе составит 0,3% в 2020 году (в соответствии с предыдущей оценкой) и 1% в 2021 (на 20 базисных пунктов выше предыдущей оценки). С начала года инфляция в Индии находится на стабильно высоком уровне. В сентябре инфляция ИПЦ составила 7,34%.

Ожидается, что увеличение темпов инфляции в ближайшие месяцы, вызванное стимулированием экономики и смягчением денежно-кредитной политики, поддержит нынешнюю цену золота, учитывая роль металла в качестве хеджирования от инфляции.

Кризис роста

Большинство финансовых активов, будь то акции или облигации, приносят более высокую доходность, когда мировая экономика растет быстрыми темпами. Однако золото является незаменимым активом в условиях рецессии. Будь то мировой финансовый кризис в 2008 году или европейский долговой кризис в последующий период, инвесторы обращались к золоту в поисках безопасности, что привело к двузначному росту в течение нескольких лет.

Динамика цены золота в 2020 году была обусловлена аналогичным спросом на активы-убежища, поскольку не в силах справиться с COVID страны прибегли к введению режима самоизоляции как единственной мере, чтобы остановить распространение вируса.

Когда экономика оказалась в тупике, цена золота выросла на 23% и 25% в долларах и рупиях соответственно. Но последние данные указывают на то, что экономика некоторых стран постепенно приходит в норму — об этом говорит существенный рост таких индикаторов, как промышленное производство и индекс PMI.

В апреле США зарегистрировали исторический минимум промышленного производства, которое показало отрицательное увеличение на 11,2%. Согласно недавним сообщениям, в сентябре отрицательный рост составил 0,6%. В еврозоне, зафиксировавшей в апреле рекордное сокращение на 17,2%, рост показателя в сентябре составил 0,7%. Производственный PMI США вырос до 59,3 в октябре с 41,5 в апреле, тогда как в Европе он улучшился до 54,4 в октябре с 33,6 в апреле. (Значение выше 50 указывает на расширение, ниже 50 — на сокращение).

Быстрая нормализация мировой экономики после коронавируса окажет на золото понижательное давление, однако это не данность. В отчете «Перспективы развития мировой экономики», опубликованном в октябре, Международный валютный фонд (МВФ) призывает к осторожности. По предварительной оценке, рост ВВП в странах с развитой экономикой в 2021 году будет ниже, чем ожидалось. Рост мирового производства в 2021, изначально оцененный в 5,4%, был снижен до 5,2%.

Ожидаемый рост в США был пересмотрен в сторону понижения на 140 базисных пунктов до 3,1%, тогда как увеличение в зоне евро было изменено в сторону понижения на 80 базисных пунктов до 5,2%.

Но что интересно, прогнозы для двух основных потребителей золота — Китая и Индии — улучшились. Прогнозируемый показатель для Китая остался на уровне 8,2%, а для Индии он был увеличен на 280 базисных пунктов до 8,8%.

В дальнейшем, если мировая экономика сможет вернуться в нормальное русло на устойчивой основе, аппетит к риску возрастет и окажет давление на цену золота. Но опять же, многое зависит от кривой новых случаев коронавируса, особенно с приближением зимы.

Геополитика

Геополитические обострения всегда были одним из ключевых факторов, приводящих к внезапному скачку цены золота. Два основных события, на которые следует обратить внимание, — это торговая напряженность между США и Китаем и переговоры по Брекзиту.

Поскольку выборы в США остались позади, акцент теперь будет перенесен на отношения между США и Китаем. Только прогресс с обеих сторон сможет вернуть оптимистичный настрой.

Прошлая неделя не принесла никаких результатов по Брекзиту. Неопределенность остается, поскольку заинтересованным органам еще предстоит найти общий язык по таким вопросам, как рыболовство и правила конкуренции. Поскольку переходный период Брекзита заканчивается 31 декабря 2020 года, для заключения сделки остается мало времени.

Пока неопределенность по вышеуказанным вопросам сохраняется, золотые быки могут спать спокойно.

Физический спрос и предложение

На цену золота влияет множество посторонних факторов, но как товар он не может избежать действия таких сил, как спрос и предложение. Мировой спрос на золото в 2019 году, составивший 4387 тонн, за год почти не изменился, но в 2020 году физический спрос продемонстрировал спад.

По данным Всемирного совета по золоту (WGC), по сравнению со спросом в 3303 тонны в первых трех кварталах 2019 года, спрос на золото в соответствующий период 2020 года составил 2972 тонны, что на 10% меньше. Инвестиционный спрос за этот период, напротив, значительно увеличился с 1000 тонн в 2019 году до 1630 тонн в 2020, тогда как спрос на ювелирные изделия упал с 1532 до 904 тонн.

Более того, центральные банки, которые были основными покупателями в последние два года, почти не проявили интереса. Спрос банков сократился вдвое в период с января по сентябрь 2020 года по сравнению с тем же периодом 2019 — с 528 до 220 тонн.

Предложение заметно увеличилось. Следовательно, квартальный глобальный профицит золота в третьем квартале 2020 достиг рекордного уровня в 331 тонну, что привело к снижению цены.

Пока спрос на ювелирные изделия снижается, инвестиционный спрос со стороны биржевых фондов (ETF) остается устойчивым. За первые три квартала 2020 спрос составил более 1000 тонн по сравнению с 375 тоннами за аналогичный период 2019 года.

Активы под управлением (AUM) обеспеченных физическим золотом ETF к концу сентября 2020 составили 3880 тонн по всему миру, увеличившись с 2876 тонн к концу 2019 года. С другой стороны, чистые длинные позиции на COMEX сокращаются, что в основном обязано менеджерам по управлению денежными средствами. Будущее позиционирование будет зависеть от того, как будут действовать центральные банки и как пройдут декабрьские заседания ФРС и ЕЦБ.

Дополнительные меры стимулирования могут спровоцировать увеличение числа новых длинных позиций, но разочарование из-за скромного пакета помощи или его отсутствие приведут к дальнейшему сокращению. Аналогичный эффект это возымеет и на спрос ETF.

Стоит ли добавлять золото в портфель?

Хотя основополагающие обстоятельства способствуют повышению цены золота, доходность может снизиться в случае разработки вакцины от коронавируса, ослабления торговой напряженности между Китаем и США, заключения сделки по Брекзиту или ускорения темпов восстановления мировой экономики.

Однако эти факторы не должны препятствовать наличию золота в любом портфеле как страховки от инфляции или кризиса в других классах активов.

Из-за отсутствия или очень слабой корреляции с другими активами золото может быть эффективным диверсификатором, показывающим хорошие результаты, когда другие инвестиции не преуспевают. Вместо того, чтобы увеличивать долю золота в портфеле на фоне роста цен или сокращать золотые запасы во времена затишья, лучше отводить, скажем, 10% капитала на золото на постоянной основе, чтобы сгладить его доходность в долгосрочной перспективе.